Lietuvos kredito unijų (LKU) grupė, vienijanti 45 kredito unijas ir Lietuvos centrinę kredito uniją (LCKU), nuolat plečia savo veiklą ir didina indėlį į šalies finansų sektorių. Šiame straipsnyje apžvelgsime svarbiausius LKU grupės pasiekimus, finansinius rodiklius ir indėlį į Lietuvos finansų sektorių.

LKU kredito unijų grupės finansiniai pasiekimai

LKU kredito unijų grupės turtas, pasibaigus trečiam 2024 metų ketvirčiui, pirmą kartą istorijoje pasiekė 1 milijardo eurų ribą - 1 013,5 mln. eurų.

Mindaugas Vijūnas, Lietuvos centrinės kredito unijos administracijos vadovas ir valdybos pirmininkas, teigia:

„Mūsų klientų kredito unijoms patikėtas milijardas eurų yra ne tik ryškus pasitikėjimo ženklas, bet ir atsakomybė, kuri įpareigoja dar labiau siekti kokybiškų paslaugų teikimo. Šis pasiekimas simbolizuoja nuoseklų LKU kredito unijų grupės augimą, patvirtina mūsų finansinį stabilumą ir stiprėjančią poziciją rinkoje.“

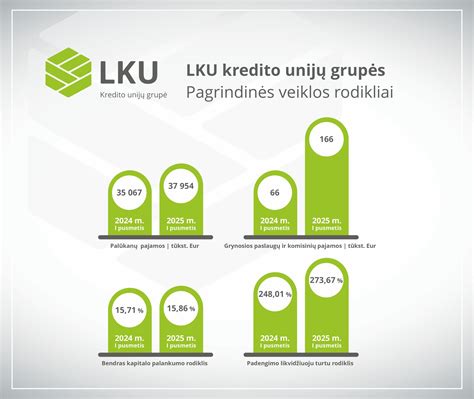

Per devynis 2024 metų mėnesius LKU kredito unijų grupė toliau sėkmingai stiprino kapitalo bazę, pritraukdama 3,5 mln. eurų subordinuotą paskolą iš Europos investicijų fondo (EIF) ir sėkmingai valdydama ilgalaikių nemokių paskolų riziką. Neaudituotais duomenimis, grupės palūkanų pajamos per šį laikotarpį pasiekė 54,09 mln. eurų. LKU kredito unijų grupei toliau mokant bene didžiausias indėlių palūkanų normas rinkoje ir auginant indėlių portfelį, 2024 metais stebimas ir indėlių sąnaudų augimas iki 18,2 mln. eurų. Nepaisant padidėjusių palūkanų sąnaudų terminuotiesiems indėliams, grynasis grupės pelnas išliko reikšmingas - 8,92 mln. eurų.

Preliminariais duomenimis, grupę prižiūrinčios Lietuvos centrinės kredito unijos turtas trečio ketvirčio pabaigoje siekė 313,71 mln. eurų, per devynis mėnesius išaugęs 22,72 %, o didžiausia centrinė kredito unija Lietuvoje uždirbo 2,25 mln. eurų grynojo pelno. Grynosios palūkanų pajamos per tris ketvirčius išaugo 15,74 % ir pasiekė 5,73 mln. eurų.

Neaudituotais 2024 m. rugsėjo 30 d. duomenimis, LKU kredito unijų grupės likvidumo padengimo koeficientas augo iki 259,79 %. Pastarasis rodiklis ir kartu nuosekliai stiprinamas kapitalas patvirtina LKU grupės stabilumą ir tvarią veiklą. Tuo metu išlaidų ir pajamų santykio rodiklis rugsėjo 30 d. pasiekė 45,05 %.

Trečiąjį ketvirtį LKU grupės verslo ir privačių klientų finansavimo portfelis ir toliau tendencingai augo. Konsoliduotas LKU grupės vienijamų kredito unijų paskolų portfelis 2024 m. rugsėjo 30 d. siekė 794,92 mln. eurų. Šiemet daugiausia sudaryta naujų paskolų verslui sutarčių - už 75,07 mln. eurų, 40,44 % daugiau nei tuo pačiu laikotarpiu pernai. Konsoliduotas verslo paskolų portfelis nuo metų pradžios padidėjo 14,63 % iki 322,39 mln. eurų. Būsto paskolų portfelis šiemet taip pat augo 2,26 % iki 342,86 mln. eurų. Šiemet būsto kreditavimo sutarčių pasirašyta už 35,24 mln. eurų. Vartojimo kreditų portfelis šiemet augo 24,52 %, iki 25,35 mln. eurų. Per devynis mėnesius išduota vartojimo kreditų iš viso už 12,5 mln. eurų. Iš viso per tris ketvirčius sudarytų naujų paskolų sutarčių skaičius viršijo 3 700 vnt.

LKU kredito unijų grupės duomenimis, vis daugiau gyventojų ir verslo subjektų renkasi unijose taupyti sudarę indėlių sutartį. Dar daugiau, rugpjūčio pabaigoje LKU grupės unijos pristatė naują - neatšaukiamų terminuotųjų - indėlių rūšį. Vien pastarosios rūšies portfelis pasiekė 5,59 mln. eurų. Per devynis mėnesius LKU grupėje buvo sudaryta 28 177 naujos terminuotųjų ir taupomųjų indėlių sutartys, o tai yra 16,19 % daugiau nei praėjusiais metais tuo pačiu laikotarpiu. 2024 m. rugsėjo 30 d. duomenimis, LKU grupės konsoliduotas indėlių portfelis, įskaitant ir lėšas einamosiose sąskaitose, siekė 889,94 mln. eurų.

Mūsų 45 kredito unijos, prižiūrimos Lietuvos centrinės kredito unijos (LCKU), siūlo platų spektrą finansinių paslaugų privatiems asmenims, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Kiekvienam klientui skiriame individualų dėmesį ir padedame rasti geriausius finansinius sprendimus. Esame artimas bendruomenių finansinis partneris.

Pagrindiniai LKU grupės finansiniai rodikliai 2024 m.

| Rodiklis | Reikšmė |

|---|---|

| Turtas | 1 013,5 mln. eurų |

| Palūkanų pajamos | 54,09 mln. eurų |

| Grynasis pelnas | 8,92 mln. eurų |

| Indėlių portfelis | 889,94 mln. eurų |

| Paskolų portfelis | 794,92 mln. eurų |

Finansinio sukčiavimo pavojai ir prevencija

Viešojoje erdvėje ir kiekvieno žmogaus aplinkoje žodis „investicija“ tapo kasdienišku: „investavau į grožį“, „investavau į gerus žieminius batus“ ir pan. Kad dažniausiai tai - ne investicija, o išlaidos, nesusimąstoma. Juolab nepagalvojama, kad kiekvieną tikrą investiciją lydi ir rizika, kurią būtina pasverti. Pinigų plovimo prevencijos kompetencijų centro duomenimis, 2024 m. II ketvirtį investicinio sukčiavimo atvejų mažėjo (378 atvejai, palyginti su 551 pirmąjį metų ketvirtį), tačiau iš gyventojų šiuo metodu išviliotų lėšų suma augo ir, palyginti su kitais sukčiavimo metodais, dėl investicinio sukčiavimo gyventojų patirti finansiniai nuostoliai buvo didžiausi. Per antrąjį šių metų ketvirtį investiciniai sukčiai iš gyventojų išviliojo 1,7 mln. eurų.

„Investicinis sukčiavimas - metodas, kuriam geriausias ir kone vienintelis priešnuodis yra kritinis žmogaus mąstymas. Pavojaus signalas turi įsijungti tą pačią akimirką, kai su asmeniu susisiekia nepažįstamas žmogus ir pasiūlo investuoti su didelio pelno garantija ir minimalia rizika. Kiekvieną investiciją lydi rizika: kuo didesnė grąža - tuo didesnė rizika, ir investicijų sėkmė negali būti garantuota. Be to finansų įstaigos neteikia atsitiktinių pasiūlymų investuoti gyventojams telefonu ir juolab konsultacijų šia tema, jei pats gyventojas dėl to nesikreipė. Jei žmogus jau susivokė, kad įklimpo į finansinio sukčiavimo schemą, svarbu nedelsiant apie tai informuoti policiją ir kredito įstaigą“, - komentuoja Lietuvos bankų asociacijos prezidentė dr. Ji priduria, kad tiek Lietuvos bankų asociacija, tiek kiti finansų rinkos partneriai nuolat viešumoje teikia informaciją apie finansinio sukčiavimo metodus, mastą ir rekomendacijas, kaip išvengti susidūrimo su finansiniais sukčiais. „Tikiuosi, kad edukacija ir mūsų visų pastangos ugdant gyventojų finansinį raštingumą duos laukiamų rezultatų ir gyventojai taps atsparesni piktavalių pinklėms“, - sako E. Tiek apie investicinį sukčiavimą, tiek apie kitus finansinio sukčiavimo metodus informacijos galima rasti svetainėje www.atpazinksukciu.lt, čia pat galima pranešti ir apie sukčiavimo atvejus el.

Investicinio sukčiavimo schemos - sudėtingos, o ryšys su potencialia auka užmezgamas palaipsniui ir pasitelkiant įvairias manipuliacijas. Gyventojas gauna netikėtą pasiūlymą investuoti platformoje, kuri žada didžiulę grąžą ir neįtikėtinai mažą riziką. Jei žmogų pavyksta sudominti - iš pradžių siūloma investuoti nedidelę, iki kelių šimtų eurų, sumą, kartais netgi pademonstruojama pirmosios investicijos grąža neva asmens sąskaitoje, kuri iš tikrųjų yra sukčių kontroliuojama sąskaita. Žingsnis po žingsnio iš žmogaus pradedama reikalauti vis didesnių sumų, tikinant, kad tik taip asmuo sulauks žadėto milžiniško uždarbio. Sukčiai įtikina bendravimą perkelti į pokalbių programėles, tuomet pradeda daryti vis didesnį psichologinį spaudimą aukai, reikalaudami investuoti vis daugiau ir nesidrovėdami netgi siūlyti skolintis iš artimųjų, pažįstamų žmonių ar greitųjų paskolų įmonių. Jei žmogus primygtinai paprašo išmokėti investuotą sumą, finansiniai sukčiai paprastai dingsta.

Kaip atpažinti sukčių:

- Žadamas pernelyg didelis pelnas su minimalia rizika.

- Neaiški „investavimo bendrovė“.

- Skubotas sprendimų priėmimas.

- Pasiūlymas skamba geriau, nei tai įmanoma.

- Telefonu žadami milžiniški turtai - beveik visada apgaulė.

- Slaptumas. Sukčiai įkalbinėja nepasakoti aplinkiniams apie „investicijas“, tikindami, jog informacija „konfidenciali“.

- Netikėtumas. Kritiškai vertinkite kiekvieną netikėtai gautą pasiūlymą investuoti. Jei žadama didžiulė grąža - pasidomėkite apie rizikas.

- Tikrinkite pasiūlymą: peržiūrėkite Lietuvos banko viešai skelbiamus licencijuotų ir reguliuojamų finansų valdymo įmonių sąrašus. Neskubėkite ir apgalvokite. Saugokite asmeninę informaciją.

Kitos svarbios LKU grupės naujienos

LKU kredito unijų grupė pradėjo naują reklamos kampaniją, kuri iki lapkričio mėnesio pasieks gyventojus įvairiais kanalais: per televiziją, internetą, viešajame transporte ir kitose erdvėse. Kredito unijos teikia visas pagrindines finansines paslaugas, principu „tiek, kiek reikia“, - nuo kasdienės bankininkystės, tokių kaip mokėjimo kortelės, mobilioji programėlė, iki taupymo ir finansavimo sprendimų. Visgi unijos nuo bankų išsiskiria savo valdymo modeliu ir artimu ryšiu su klientais. „Ši kampanija yra mūsų vienas ambicingiausių iki šiol buvusių projektų. Esame didžiausia kredito unijų grupė Lietuvoje ir norime priminti, kad kredito unijos gali būti pirmasis gyventojų pasirinkimas bei savo paslaugomis konkuruoti su bankais. Esame bendruomenė, kurioje kiekvienas žmogus yra svarbus, o kiekviena istorija - unikali. Reklamos kampanija paremta trimis skirtingais personažais: unijos darbuotojos, ūkininko ir panko. LKU kredito unijų grupė veikia visuose šalies regionuose, vienydama daugiau nei 100 klientų aptarnavimo vietų tinklą, todėl reklaminė kampanija „Čia visi savi“ taip pat apima visą šalies teritoriją - televizijos, lauko, spaudos, viešojo transporto ir skaitmeninės reklamos kanalus.

LKU kredito unijų grupėje artimiausiais mėnesiais vyks planiniai IT sistemų darbai. Nuo 2024 m. rugsėjo iki 2025 m. Perkėlimo darbų metu galimi laikini ir periodiški sutrikimai, kurie gali paveikti el. Informaciją apie konkrečius paslaugų sutrikimus paskelbsime iš anksto. Informuojame, kad nuo š. m. rugsėjo 3 d. visi LKU grupės kredito unijų klientai jau gali naudotis momentinių pervedimų SEPA erdvėje paslauga. Visais kitais atvejais pervedimas bus atliktas kaip paprastas pervedimas SEPA erdvėje.

Informuojame, kad, vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo nuostatomis, užsienio valstybių rezidentams išmokamos palūkanos už indėlius priskiriamos A klasės pajamoms, kurios yra apmokestinamos gyventojų pajamų mokesčiu (toliau - GPM). Todėl LKU grupės kredito unijos, išmokėdamos palūkanas už indėlius užsienio rezidentams (nenuolatiniams Lietuvos Respublikos gyventojams), automatiškai išskaičiuoja 15 proc. Jeigu gyvenate valstybėje, su kuria Lietuvos Respublika yra pasirašiusi Dvigubo apmokestinimo išvengimo sutartį (DAIS), galite susimažinti taikomą GPM tarifą. Tam reikalinga susisiekti su savo LKU grupės kredito unija ir pateikti FR0021 (DAS-1) formos prašymą. Atkreipiame dėmesį, kad kredito unija nuo Jums išmokamų palūkanų automatiškai išskaičiuos GPM. Tačiau pasibaigus kalendoriniams metams, Jūs turite teisę kreiptis į Lietuvos Respublikos Valstybinę mokesčių inspekciją (VMI) su prašymu grąžinti išskaičiuotą GPM už palūkanas. Primename, kad palūkanų pajamos, neviršijančios 500 eurų per mokestinį laikotarpį, priskiriamos neapmokestinamosioms pajamoms.