Trumpalaikis turtas - tai turtas, kuris įmonėje naudojamas trumpiau nei vienerius metus arba per vieną įprastinį veiklos ciklą. Vienas svarbiausių trumpalaikio turto elementų yra atsargos.

Atsargų apskaita yra svarbi įmonės finansinės būklės įvertinimui, nes atsargos tiesiogiai veikia įmonės pelną ir turtą.

Atsargų Sudėtis ir Pagrindinės Sąvokos

Atsargas sudaro:

- Žaliavos ir komplektavimo gaminiai - įmonės įsigytas ir pasigamintas turtas (žaliavos, medžiagos, kuras, atsarginės dalys, tara ir kt.), skirtas ne perparduoti, o suvartoti įmonės veikloje per įprastinį veiklos ciklą.

- Nebaigta gamyba - įmonės gaminamos produkcijos, kuri pagal technologiją dar nėra visiškai užbaigta, bei nebaigtų paslaugų vertė.

- Pagaminta produkcija - produkcija, skirta parduoti arba sunaudoti įmonės viduje.

- Pirktos prekės, skirtos perparduoti - įmonės įsigytos prekės, numatytos perparduoti. Joms priskiriamas ir ilgalaikis turtas, kurį įmonė ketina parduoti.

Atsargų Įkainojimas

Atsargas perkant skirtingomis kainomis, jas būtina įvertinti. Sudarant finansinę atskaitomybę, taikomi keturi atsargų įkainojimo metodai:

- Konkrečių kainų metodas

- FIFO (pirmas į - pirmas iš) metodas

- LIFO (paskutinis į - pirmas iš) metodas

- Vidutinės kainos (svertinio vidurkio) metodas

Konkrečių Kainų Metodas

Jis taikomas tose įmonėse, kuriose prekiaujama retomis ir brangiomis prekėmis (pavyzdžiui, parduodant automobilius, nekilnojamą turtą ir pan.). Šis metodas reikalauja didelių darbo sąnaudų ir dažniausiai naudojamas nuolat apskaitomų atsargų būde.

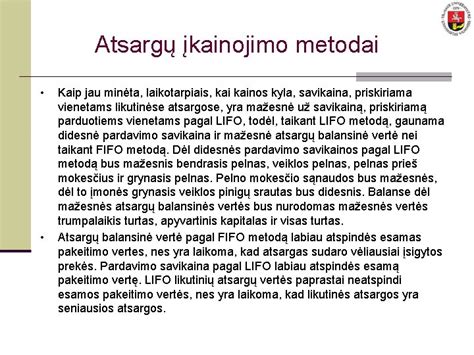

FIFO Metodas

FIFO (angl.: first-in, first-out, liet.: pirmas į, pirmas iš) - daroma prielaida, kad anksčiau pirktų atsargų kainos priskiriamos pirmiausia parduotų atsargų savikainai, t.y. parduodamos anksčiau pirktos atsargos (žaliavos, prekės). Laikotarpio pabaigoje lieka vėliausiomis, paskutinėmis (todėl realesnėmis) kainomis įvertintos atsargos.

Vidutinės Kainos (Svertinio Vidurkio) Metodas

Vidutinės kainos (svertinio vidurkio) metodas patogus tais atvejais, kai įmonė turi vienodo asortimento prekes. Pasirinkus šį metodą, laikotarpio pabaigos atsargų likučiai įvertinami vidutine kaina.

Vidutinė kaina nustatoma pagal formulę:

Vidutinė kaina = (Likučio vertė laikotarpio pradžioje + Per laikotarpį gautų vertybių suma) / (Kiekio likutis laikotarpio pradžioje + Per laikotarpį gautas kiekis)

Taikant šį metodą, vidutinė nauja kaina skaičiuojama po kiekvieno pirkimo. Dažniausiai svertinio vidurkio metodas taikomas tuo atveju, kai atsargos sumaišytos ir neįmanoma atskirti, kurios įsigytos ar pagamintos pirmiau.

Pavyzdys: Atsargų įkainojimas vidutinės kainos (svertinio vidurkio) metodu.

FIFO ir LIFO bei svertinė vidutinė kaina

Atsargų Apskaitos Būdai

Yra du pagrindiniai atsargų apskaitos būdai:

- Periodiškai registruojamų atsargų būdas

- Nuolat registruojamų atsargų būdas

Atsargų Registravimas Periodiškai

Periodiškai registruojant atsargų būdas taikomas tose įmonėse, kur nekaupiamas didžiulis atsargų kiekis.

Didžioji Knyga (DK)

Didžioji knyga (DK) yra buhalterinių sąskaitų (registrų), kuriose registruojami visi įmonės finansiniai sandoriai, duomenų bazė. Ji veikia panašiai, kaip Excel skaičiuoklė.

Kiekviena DK sąskaita yra tarsi Excel failo puslapis. DK sąskaitų yra tiek daug, kad praktiškai neįmanoma vesti įmonės finansinės apskaitos Excel faile.

Buhalterinės programos neleidžia padaryti dvejybinio įrašo klaidų, t.y. negali būti, kad ta pati operacija vienoje DK sąskaitoje bus debetuota viena suma, o kitoje DK sąskaitoje kredituota jau kita suma.

Visą DK sąskaitų sąrašą galima atsispausdinti kaip balanso ataskaitą: vienoje eilutėje rodomas sąskaitos pavadinimas ir visų jos operacijų suma.

Kad vadovams ir auditoriams būtų paprasčiau, Verslo apskaitos standartai nurodo, kaip DK sąskaitas sugrupuoti ir susumuoti. Pavyzdžiui, trumpas balansas turi eilutę Kitas ilgalaikis turtas.

Jei tik buhalteris suprantanta, kas yra suvesta įmonės didžiosios knygos sąskaitose, buhalterio darbas yra nekontroliuojamas.

Dauguma buhalterių klaidų atsiranda dėl neatidumo ar nesusikalbėjimo su vadovu. Tačiau būna atvejų, kai buhalteriai tyčia netaiso senų klaidų ir net neatiduoda duomenų.

Rinkoje efektyviau veikia įmonės, kurių vadovai patys supranta finansų kalbą ir gali susikalbėti tiesiogiai. Jie geriau realizuoja savo idėjas ir praleidžia mažiau klaidų, o svarbiausia - jie greičiau pasiekia rezultatą.

Apibendrinant, tinkamas trumpalaikio turto apskaitos vedimas, atsargų įkainojimo metodų pasirinkimas ir supratimas apie didžiosios knygos svarbą yra esminiai veiksniai, užtikrinantys įmonės finansinį stabilumą ir efektyvų valdymą.

tags: #knygos #tumpalaikis #turtas