Vis daugiau žmonių Lietuvoje nori išnuomoti savo nekilnojamąjį turtą, tačiau susiduria su teisiniais klausimais. Ši situacija ypač aktuali kurortiniuose miestuose, kur nemažai žmonių investuoja į nekilnojamąjį turtą, tikėdamiesi jį išnuomoti trumpalaikiam apgyvendinimui ir taip gauti papildomų pajamų.

Tačiau nuomos veiklos teisinis reglamentavimas priklauso ne tik nuo turto naudojimo pobūdžio, bet ir nuo jo faktinės paskirties dokumentuose. Norint išvengti baudų ir teisinio neapibrėžtumo, būtina atkreipti dėmesį į esminius tokiai nuomai taikomus reikalavimus.

Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos Lietuvoje, taip pat išnagrinėsime negyvenamosios paskirties patalpų nuomos ypatumus ir reikalavimus.

Gyvenamosios paskirties patalpų nuoma

Gyvenamąsias patalpas gyventojui ne verslo tikslais ar individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Būtina paminėti, kad nesvarbu, kokios paskirties turtas nuomojamas - visada tikslinga sudaryti nekilnojamojo turto nuomos sutartį raštu.

Kaip apmokestinamos nuomos pajamos?

Nuomojant gyvenamosios paskirties patalpas, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

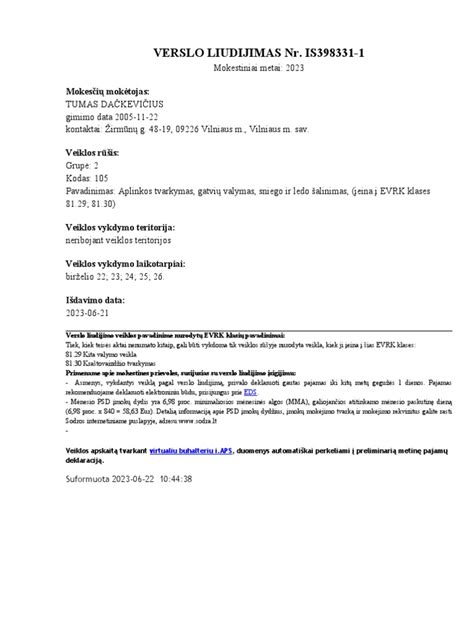

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Tačiau, jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU).

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis.

Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Vidutinio darbo užmokesčio (VDU) sumos

Šioje lentelėje pateikiamos 120 VDU sumos skirtingais metais:

| Metai | 120 VDU Suma (EUR) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

Trumpalaikė ir ilgalaikė nuoma

Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Negyvenamosios paskirties būstų nuoma

Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai. Dėl to būtina atidžiai pasirinkti tinkamą veiklos įteisinimo būdą.

Pagal Lietuvos Respublikos teisės aktus, negyvenamosios paskirties patalpų nuoma nėra laikoma individualia veikla, todėl šiai veiklai nereikia registruoti individualios veiklos pagal pažymą.

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą.

Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Tai reiškia, kad jei norite nuomoti negyvenamosios paskirties butą ir teikti nakvynės paslaugas, turite įsigyti būtent šį verslo liudijimą. Tačiau svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

L. Mačernienė taip pat pabrėžė, jog nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks:

„Atkreipiame dėmesį, kad minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.“

Mokesčių deklaravimas ir prievolės

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Beje, reikia įsidėmėti, jog vykdant tokią veiklą gali atsirasti prievolė mokėti pridėtinės vertės mokestį (PVM). Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

Atsakomybė už reikalavimų nesilaikymą

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

Žemiau pateikiama lentelė su galimomis baudomis už atliekų tvarkymą reglamentuojančių teisės aktų reikalavimų nevykdymą:

| Pažeidimas | Fiziniams asmenims | Juridinių asmenų vadovams | Juridiniams asmenims |

|---|---|---|---|

| ENTP ardymo veikla neturint leidimo | Nuo 300 iki 560 eurų | Nuo 300 iki 1700 eurų | Nuo 10 000 iki 30 000 eurų |

| ENTP ardymo veikla pažeidžiant leidimo sąlygas | - | - | Nuo 1000 iki 2000 eurų |

| Atliekų tvarkymo pažeidimai | Įspėjimas iki 4100 eurų | - | - |

| Pavojingų atliekų perdavimas nelegaliems atliekų tvarkytojams | - | - | Nuo 150 iki 55 000 eurų |

| Atliekų apskaitos pažeidimai | - | - | Nuo 150 iki 1400 eurų |

Visos galimos baudos už atliekų tvarkymą reglamentuojančių teisės aktų reikalavimų nevykdymą yra numatytos Administracinių nusižengimo kodekso 247 straipsnyje ir Lietuvos Respublikos Aplinkos oro apsaugos įstatymo 13 str. 1 d. ir 20 str. 2 d.

Patalpų paskirtis - ne formalumas

„Pagal galiojantį teisinį reguliavimą pastatų ir patalpų paskirtis apibrėžia, kokiai funkcijai konkretus statinys ar jo dalis yra pritaikyti ir kaip jie gali būti naudojami. Tai reiškia, kad patalpos turi būti eksploatuojamos pagal statybos dokumentuose nustatytą ir Nekilnojamojo turto registre įregistruotą paskirtį, o ne pagal savininko norimą vykdyti veiklą“, - teigia teisės firmos „Sorainen“ vyresnioji teisininkė Gabrielė Raižytė-Džulė.

Šią bendrą taisyklę įtvirtina Statybos įstatymas, o patalpų paskirčių klasifikavimą detalizuoja statybos techninis reglamentas STR 1.01.03:2017 „Statinių klasifikavimas“, kuriame skiriamos gyvenamosios ir negyvenamosios patalpos bei jų konkrečios rūšys.

„Trumpalaikės nuomos kontekste svarbu suprasti, kad veiklos teisėtumą lemia ne pats nuomos laikotarpis ar pasirinkta platforma. Esminis kriterijus yra faktinis patalpų naudojimo pobūdis. Tais atvejais, kai gyvenamosios paskirties patalpos faktiškai tampa skirtos svečių apgyvendinimui, tokia veikla gali būti laikoma apgyvendinimo paslauga, o tai reiškia, kad patalpos naudojamos ne pagal nustatytą paskirtį“, - sako G.Raižytė-Džulė.

Gyvenamosios ir apgyvendinimo paskirties patalpų atskyrimas nėra formalus - gyvenamosios paskirties patalpoms taikomi papildomi reikalavimai, susiję su insoliacija, garso izoliacija, poilsio ir želdynų zonomis, automobilių stovėjimo vietomis bei kita infrastruktūra. Jie skirti užtikrinti tinkamas sąlygas nuolatiniam gyvenimui ir apsaugoti gyventojų gyvenimo kokybę, todėl paskirčių sistema balansuoja individualius savininkų interesus ir kaimynų teises.

„Gyvenamosios paskirties patalpoms keliami reikalavimai susiję su žmonių kasdieniu gyvenimu. Triukšmas, padidėję lankytojų srautai, automobilių statymas ar bendrųjų patalpų naudojimas tiesiogiai veikia kaimynus, todėl teisės aktai ir numato, kad ne kiekviena veikla yra suderinama su gyvenamąja aplinka“, - pažymi „Sorainen“ teisininkė.

Dėl šios priežasties teisės aktai numato ne bendrą leidimą vykdyti komercinę veiklą gyvenamosiose patalpose, o aiškiai apibrėžtas išimtis.

„Lietuvos Respublikos Vyriausybės patvirtintame Statinio (jo patalpų) naudojimo ne pagal paskirtį atvejų ir tvarkos apraše įtvirtintas baigtinis veiklų sąrašas, kurios laikomos suderinamomis su gyvenamąja paskirtimi, jeigu jos nepažeidžia kaimynų interesų ir bendrojo naudojimo objektų. Veikla, kuri nėra jame aiškiai įvardyta, negali būti laikoma leidžiama vien dėl to, jog ji vykdoma gyvenamosiose patalpose ar kol kas nesulaukė skundų. Teisiniu požiūriu tai nėra saugi prielaida“, - pabrėžia G.Raižytė-Džulė.

Trumpalaikio apgyvendinimo veikla pagal šiuo metu galiojantį teisinį reguliavimą į šias išimtis nepatenka, išskyrus atvejus, kai ji vykdoma kaimuose ar viensėdžiuose esančiose gyvenamosiose patalpose. Miestuose, ypač daugiabučiuose namuose, tokia veikla dažnai susiduria ne tik su patalpų paskirties, bet ir su kitų patalpų savininkų teisių klausimu - sprendimai dėl veiklos vykdymo tam tikrais atvejais siejami su kaimynų sutikimais, o praktikoje būtent gyventojų skundai dažniausiai inicijuoja savivaldybių patikrinimus.

„Gyventojai neretai vadovaujasi logika, kad jeigu veikla vykdoma ilgą laiką ir niekas nesiskundė, ji yra teisėta. Tačiau pastatų ir patalpų naudojimo priežiūra grindžiama atitiktimi teisės aktams - savivaldybės privalo reaguoti gavusios pranešimų apie galimus pažeidimus“, - dėmesį atkreipia „Sorainen“ teisininkė.

Ji atkreipia dėmesį, kad už patalpų naudojimą ne pagal paskirtį fiziniams asmenims gali būti skiriama bauda nuo 280 iki 3 000 eurų, o už pakartotinį pažeidimą - nuo 400 iki 6 000 eurų. Juridiniams asmenims numatytos didesnės sankcijos - nuo 3 000 iki 15 000 eurų, o pakartotinio pažeidimo atveju - nuo 5 500 iki 18 000 eurų.

„Šiuo metu rengiami teisės aktų pakeitimai, tačiau iki jų įsigaliojimo galioja esamas reguliavimas, todėl veiklą rekomenduojama vertinti, remiantis šiandien galiojančiomis taisyklėmis“, - reziumuoja G.Raižytė-Džulė.

Verslo liudijimai: veiklos rūšys

Renkantis verslo liudijimą, svarbu atsižvelgti į veiklos rūšį ir teikiamas paslaugas:

- 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas: Apgyvendinimo paslauga kaimo gyvenamojoje vietovėje ar mieste, kuriame gyvena ne daugiau kaip 3 000 gyventojų, kai kartu sudaromos sąlygos tenkinti maitinimo, poilsio, pramogų ar renginių organizavimo poreikius.

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas: Trumpam apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugos, neteikiant kitų papildomų paslaugų.

- 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą: Gyvenamosios paskirties patalpų nuoma (tiek ilgalaikei, tiek trumpalaikei nuomai) tik gyventojams, neteikiant maitinimo, patalpų valymo, poilsio poreikių tenkinimo paslaugų.

Svarbu atkreipti dėmesį, kad su šiais verslo liudijimais negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Alternatyvūs būdai vykdyti veiklą

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

tags: #kitos #paskirties #patalpu #nuoma