Įsigyti pirmąjį būstą - vienas svarbiausių žingsnių gyvenime. Jauni žmonės vis dažniau apie tai pradeda galvoti dar studijuodami ar ką tik pradėję dirbti. Tai rodo finansinį sąmoningumą, bet kartu kelia daug klausimų: kada pradėti taupyti? Kaip pasiruošti banko vertinimui? Ką reiškia paskola būstui ir kokios jos sąlygos? Tinkamai pasiruošus, paskola būstui gali būti ne našta, o žingsnis į saugų ir savarankišką gyvenimą.

Parama Būstui: Kas Tai Ir Kaip Ja Pasinaudoti?

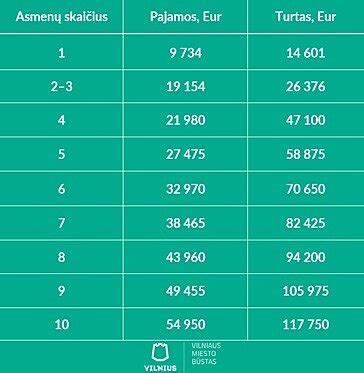

Lietuvoje egzistuoja įvairios paramos programos, skirtos padėti jaunoms šeimoms ir asmenims įsigyti pirmąjį būstą. Socialinės apsaugos ir darbo ministerija vykdo kredito įstaigų atranką, kurios teiks valstybės iš dalies kompensuojamus būsto kreditus trims metams. Informuojame, kad pasirašytos sutartys su kredito įstaigomis ir šios kredito įstaigos teiks valstybės iš dalies kompensuojamus būsto kreditus 2018-2020 m. Pavyko gauti informaciją, jog paramą galėsite gauti ne tik SEB ir Swedbank, bet ir Luminor banke.

Svarbu žinoti, kad parama būstui, kuri buvo skirta iki 2018 metų jau yra išdalinta. Nuo 2018 metų vasario-kovo mėnesių, turėtų būti paskirta nauja parama, kuria galėsite pasinaudoti ateinančius 3 metus.

Svarbu: Sekite informaciją apie paramos būstui skyrimą, nes pinigai kai kuriuose bankuose gali baigtis ir vėl lauksime papildymo iš ministerijos. Gautas naujas paramos papildymas į didžiuosius bankus. Paramos krepšelis SEB, Luminor, Swedbank bankuose jau yra išdalintas. Kai kuriose kredito unijose dar gali būti likę, bet iš esmės jau reikia laukti naujo papildymo.

Teisę į būsto nuomos ar išperkamosios būsto nuomos mokesčių dalies kompensaciją turi asmenys ir šeimos, turintys teisę į paramą būstui išsinuomoti, išsinuomoję fiziniams ar juridiniams asmenims (išskyrus savivaldybėms) priklausantį tinkamą būstą, esantį savivaldybės, kurioje asmuo ar šeima yra deklaravę savo gyvenamąją vietą, teritorijoje.

Būstų nuoma ne trumpesniam kaip 5 metų laikotarpiui iš fizinių ar juridinių asmenų Vilniaus miesto ar rajono, Kauno miesto, Klaipėdos miesto, Palangos miesto ar Neringos savivaldybėms finansuojama iš valstybės biudžeto apmokant 70 procentų išsinuomotų būstų nuomos kainos, kitoms savivaldybėms - 80 procentų išsinuomotų būstų nuomos kainos.

Valstybės Iš Dalies Kompensuojamas Būsto Kreditas

Valstybės iš dalies kompensuojamas būsto kreditas - kredito davėjo, įrašyto į viešąjį kredito davėjų sąrašą (toliau - kredito davėjas), pagal kreditavimo sutartį asmenims ir šeimoms, atitinkantiems šiame įstatyme nustatytus reikalavimus, skolinami pinigai būstui įsigyti - būstui pirkti ar (ir) statyti - arba nuosavybės teise turimam būstui rekonstruoti.

Jeigu dokumentai ir (ar) duomenys, kurių reikia nustatant asmens ar šeimos teisę į paramą būstui įsigyti ar išsinuomoti, yra valstybės registruose (kadastruose), žinybiniuose registruose, valstybės informacinėse sistemose arba juos savivaldybės administracija pagal prašymą ir (ar) duomenų teikimo sutartis gauna iš valstybės ir (ar) savivaldybės institucijų, įstaigų, įmonių ir organizacijų, asmenys ir šeimos šių dokumentų ir (ar) duomenų pateikti neprivalo.

Asmenys ir šeimos, atitinkantys šio įstatymo 9 straipsnio 1 dalyje nustatytus reikalavimus, taip pat asmenys ir šeimos, pagal šio įstatymo 9 straipsnio 2 dalį turintys teisę į socialinio būsto nuomos sąlygų pagerinimą, šio įstatymo 7 straipsnyje nustatyta tvarka savivaldybės administracijai pateikę prašymą, įrašomi į Asmenų ir šeimų, turinčių teisę į socialinio būsto nuomą, sąrašą pagal prašymo užregistravimo savivaldybės administracijoje datą ir laiką.

Asmenys ir šeimos, turintys teisę į būsto nuomos mokesčio dalies kompensaciją ir (ar) į išperkamosios būsto nuomos mokesčio dalies kompensaciją, šio įstatymo 7 straipsnyje nustatyta tvarka kreipiasi į savivaldybės administraciją dėl būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijos, pateikdami pagal Civiliniame kodekse nustatytas sąlygas ne trumpiau kaip vieniems metams sudarytą būsto nuomos ar išperkamosios būsto nuomos sutartį, pagal kurią išsinuomoja fiziniams ar juridiniams asmenims (išskyrus savivaldybes) priklausantį tinkamą būstą, esantį savivaldybės, kurioje asmuo ar šeima yra deklaravę savo gyvenamąją vietą, o jeigu deklaruotos gyvenamosios vietos neturi, - savivaldybės, kurioje yra įtraukti į gyvenamosios vietos nedeklaravusių asmenų apskaitą, teritorijoje.

Svarbu: per mėnesį nuo deklaruotos gyvenamosios vietos pakeitimo, būsto įsigijimo, materialinės padėties pasikeitimo, kuris lemia šio įstatymo 11 straipsnyje nustatytų pajamų ir turto dydžių viršijimą, būsto nuomos ar išperkamosios būsto nuomos sutarties pasibaigimo arba teisės į būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensaciją praradimo dienos apie tai informuoti savivaldybės administraciją.

Kaip Pasiruošti Paskolai Būstui?

Jaunam žmogui planuojant pirmąjį būstą labai svarbu ne tik svajoti apie nuosavą erdvę, bet ir atsakingai vertinti finansines galimybes. Nepamirškite - kuo anksčiau pradėsite planuoti, tuo daugiau turėsite pasirinkimo galimybių ir mažiau rizikos.

- Įsivertinkite finansinę būklę: Pirmasis žingsnis - realiai įsivertinti savo dabartinę finansinę būklę. Bankai, vertindami galimybę suteikti finansavimą, itin daug dėmesio skiria jūsų pajamų ir įsipareigojimų santykiui.

- Taupykite pradiniam įnašui: Dauguma bankų reikalauja pradinio įnašo, kuris dažniausiai sudaro 15-20% būsto vertės. Jei planuojate įsigyti būstą už 100 000 eurų, turėsite sukaupti bent 15 000-20 000 eurų.

- Formuokite gerą kredito istoriją: Kredito istorija - tai lyg jūsų finansinis CV. Kuo ji tvarkingesnė, tuo patikimesnis būsite bankui. Net jei neplanuojate imti paskolos dabar, jau šiandien galite pradėti formuoti gerą kredito istoriją.

- Būkite stabilūs: Prieš suteikdami paskolą, bankai vertina ne tik jūsų pajamas, bet ir darbo stabilumą, profesiją, šeimos padėtį, net išsilavinimą. Jie taip pat atsižvelgia į tai, ar dirbate pagal darbo sutartį ar esate individualios veiklos vykdytojas, taip pat kiek laiko jau dirbate tame pačiame darbe, ar planuojate įsigyti būstą vienas, ar su partneriu, ir pan.

- Apskaičiuokite papildomas išlaidas: Daugelis jaunų žmonių apskaičiuoja tik mėnesinę paskolos įmoką, bet pamiršta papildomas išlaidas, tokias kaip notaro paslaugos ir registravimo mokesčiai, turto vertinimas, būsto draudimas, įsirengimo ar remonto darbai, komunaliniai mokesčiai, kurie naujame būste gali būti didesni nei tikėjotės.

- Imkite paskolą atsakingai: Paskola būstui dažniausiai imama 20-30 metų laikotarpiui. Tai reiškia, kad turėsite įsipareigojimą didžiajai savo gyvenimo daliai, bet svarbu likti realistišku ir neimti maksimalios banko siūlomos sumos - palikite finansinį rezervą netikėtoms, nenumatytoms gyvenimo situacijoms, pavyzdžiui, staigiai sumažėjusioms pajamoms (netekus darbo ar susirgus), papildomoms būsto išlaidoms (remontui, draudimui ar komunaliniams mokesčiams), kitoms skubioms finansinėms reikmėms.

Atmintinė: Visada pasidomėkite visomis galimomis paramos formomis ir atidžiai planuokite savo finansus prieš priimdami sprendimą dėl būsto įsigijimo.