Renkantis būsto paskolą Lietuvoje, svarbu atsižvelgti į daugelį faktorių, įskaitant bankų siūlomas palūkanas, paskolos sąlygas ir individualius poreikius. Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių. Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas.

Šiame straipsnyje apžvelgsime, kaip Swedbank ir kiti Lietuvos bankai finansuoja būsto paskolas, kokios yra palūkanų normos ir į ką atkreipti dėmesį norint gauti geriausias sąlygas.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Bankų Požiūris į Senos Statybos Būstą

Bankai vertina ne tik kliento finansinę situaciją, bet ir būsto būklę. Pvz Swedbank'io ir Nordea konsultantai sakė "gerai, kad ne blokinis, nes į juos labai nepalankiai žiūrime", nes jie jiems duoda trumpesnį tarnavimo laiką ir dažnai gaunasi, pagal jų paskaičiavimus, kad žmogus nespės atiduoti paskolos, o namas jau bus sugriuvęs. Įdomus aišku požiūris, nes nemanau, jog yra daug žmonių, kurie pirktų namą/butą manydami, jog jis greit nugrius (neskaitant kai kurių išimčių). Aišku, jei paskolą imsit 15-20metų tai ir su blokiniu, manau, neturėtų būti problemų.

Swedbankas finansuoja.ir 85 senos statybos bet tik max 20m.

Aišku, jei paskolą imsit 15-20metų tai ir su blokiniu, manau, neturėtų būti problemų.

Bankai atsižvelgia į namo būklę ir statybos tipą, nes tai gali turėti įtakos paskolos sąlygoms. Pavyzdžiui, Swedbank ir Nordea konsultantai teigia, kad blokiniams namams taikomas trumpesnis tarnavimo laikas, todėl gali būti sunkiau gauti paskolą ilgesniam laikotarpiui.

Svarbu atsižvelgti į tai, kad bankai gali skirtis savo požiūriu į senos statybos būstą, todėl verta pasidomėti kelių bankų pasiūlymais.

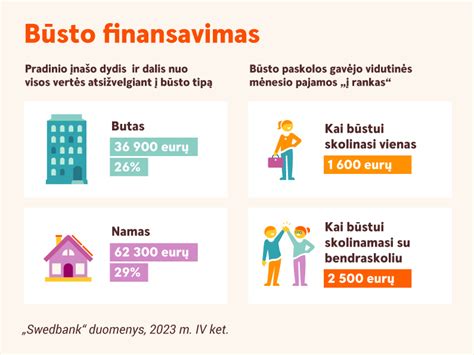

Pradinis Įnašas ir Būsto Vertinimas

Dažnai kyla klausimas, kaip "sužaisti" su vertinimu neturint pilno pradinio įnašo. Nes šiaip jei įvertinta suma didesnė nei buto kaina įtakos tai neturi, nes žiūri į pirkimo kainą, na o jei įvertino mažiau tai dar blogiau, nes reikės dar daugiau pinigų, kad padengti dar ir skirtumą.

Nes šiaip jei įvertinta suma didesnė nei buto kaina įtakos tai neturi, nes žiūri į pirkimo kainą, na o jei įvertino mažiau tai dar blogiau, nes reikės dar daugiau pinigų, kad padengti dar ir skirtumą.

Mes neturėjome ne cento pradinio įnašo, buta vertinomes 160t o istikro kainavo 136t banke pateikė vertinima ir pildydami paraišką sakem kad kainuoja 160t savo turim 24t.

Kai kuriais atvejais, jei būsto vertinimas yra didesnis nei pirkimo kaina, tai gali padėti gauti paskolą su mažesniu pradiniu įnašu. Tačiau, jei vertinimas yra mažesnis, gali prireikti papildomų lėšų skirtumui padengti.

Palūkanų Normos ir Bankų Palyginimas

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Bankai.lt lankytojai pradėjo dalintis gautų būsto paskolų sąlygomis.

Pradėjome ilgalaikį naują tyrimą, kuriame publikuojamos realios jau gavusių būsto paskolas palūkanos ir sąlygos.

Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

Svarbu palyginti skirtingų bankų siūlomas palūkanų normas ir sąlygas, kad pasirinktumėte geriausią variantą. Bankai.lt portale galite rasti palyginimo lenteles ir kitą naudingą informaciją apie būsto paskolas.

Taip pat, labai svarbu atsižvelgti į tai, kad kredito unijos dažnai siūlo aukštesnes palūkanų normas nei bankai, tačiau gali būti lankstesnės paskolos gavimo sąlygos.

Žemiau pateikiama lentelė su kai kurių bankų siūlomomis palūkanų normomis:

| Bankas | Marža | Pastabos |

|---|---|---|

| SEB | 2,34% - 2,51% | Duomenys iš 2020 m. |

| Swedbank | 1,99% - 2,56% | Duomenys iš 2020 m. |

| Luminor | 2,2% - 2,74% | Duomenys iš 2019-2020 m. |

Ši lentelė yra tik pavyzdys, o konkrečios palūkanų normos gali skirtis priklausomai nuo jūsų individualios situacijos.

Patarimai Imantiems Būsto Paskolą

- Palyginkite skirtingų bankų pasiūlymus: Neapsistokite ties pirmu pasitaikiusiu variantu.

- Įvertinkite savo finansines galimybes: Apskaičiuokite, kiek galite sau leisti mokėti kiekvieną mėnesį.

- Pasidomėkite būsto būkle: Tai gali turėti įtakos paskolos sąlygoms.

- Apsvarstykite kredito unijos variantą: Jei bankai atsisako suteikti paskolą, kredito unija gali būti alternatyva.

Galiausiai, atminkite, kad geriausios paskolos sąlygos neegzistuoja. Visais atvejais paskola turi atsipirkti ir nešti pelną...čia paskolos esmė.

tags: #kiek #busto #paskolos #finansuoja #swedbankas