Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

Kaip Apmokestinamos Nekilnojamojo Turto Pardavimo Pajamos?

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

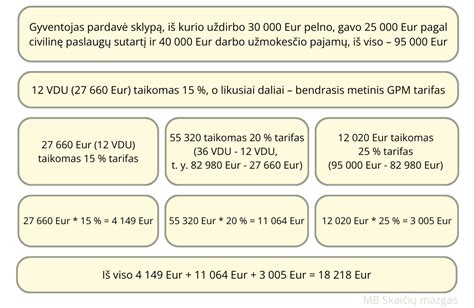

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Progresinis Pajamų Mokesčio Tarifas

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias) metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Jeigu nekilnojamojo turto pardavimo ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253 065,60 Eur, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Šiuo metu parduodant nekilnojamąjį turtą, gyventojų pajamų mokesčio (GPM) tarifas yra 15 proc., tačiau svarbu žinoti, kad jei pajamos iš nekilnojamojo turto pardavimo ir kitos nesu darbo santykiais susijusios pajamos per metus viršija nustatytą ribą, viršijančiai daliai taikomas 20 proc. tarifas. Ši riba, vadinama 120 vidutinių šalies darbo užmokesčių (VDU) dydžiu, kasmet keičiasi.

Kada Nereikia Mokėti Gyventojų Pajamų Mokesčio (GPM)?

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Kaip Skaičiuojamas Gyventojų Pajamų Mokestis (GPM)?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Advokatė Loreta Selilionė atkreipia dėmesį, kad tokios situacijos dažnai kyla iš nesupratimo, kokiais atvejais šio mokesčio galima išvengti.Pagal įstatymą, nekilnojamasis turtas paprastai apmokestinamas 15 proc. GPM tarifu, tačiau yra tam tikrų lengvatų.

Pavyzdžiui, jei parduodamas gyvenamasis būstas, kuriame asmuo buvo deklaravęs savo gyvenamąją vietą pastaruosius 2 metus, arba jei pajamos iš pardavimo per vienerius metus panaudotos kitam gyvenamajam būstui įsigyti - tai atvejai, kada šio mokesčio galima išvengti.

Tačiau advokatė įspėja, kad net ir laikantis šių lengvatų sąlygų, gali kilti keblumų dėl deklaracijos klaidų ar neteisingo gyvenamosios vietos deklaravimo. Pavyzdžiui, jei žmogus deklaruoja gyvenamąją vietą, bet iš tiesų ten negyvena, ar jei būstas buvo parduotas vos pritrūkus vos vieno mėnesio iki sueinant 10 metų terminui, GPM gali tapti neišvengiamas.

L. Selilionė taip pat pabrėžia, kad nors formaliai gali būti įvykdytos sąlygos, bet jeigu gyvenamoji vieta buvo deklaruota tik formaliai, o ne tikroje gyvenamojoje vietoje, gali tekti susidurti su mokesčių inspekcijos patikrinimu ir privalomu GPM sumokėjimu. Todėl norint išvengti nemalonių pasekmių, svarbu ne tik teisingai deklaruoti, bet ir atidžiai išanalizuoti visas mokesčių lengvatas.

Pagrindinės Išimtys

Pagrindinės išimtys, kada gali nereikėti susimokėti GPM - tai gyvenamojo būsto pardavimas, kai pastaruosius 2 metus asmuo buvo deklaravęs gyvenamąją vietą, arba kai pardavimo pajamos panaudojamos naujam būstui įsigyti. Be to, jeigu turtas išlaikomas nuosavybėje bent 10 metų, taip pat galima tikėtis atleidimo nuo GPM.

Visgi, net ir atvejais, kai nesilaikoma visų formalių sąlygų, mokestinės prievolės esą galima išvengti. Tai reiškia, kad jei asmuo realiai gyveno parduotame būste, nors nebuvo deklaravęs gyvenamosios vietos, pateikęs reikiamus įrodymus Valstybinei mokesčių inspekcijai (VMI), gali gauti mokesčių lengvatą ir išvengti GPM mokesčio.

Mokesčių administravimo įstatyme numatyta, kad svarbiausia yra reali situacija, o ne formalūs dokumentai - tai vadinama turinio viršenybės prieš formą principu. Šis principas dažnai taikomas, kai kyla klausimų dėl GPM lengvatų parduodant gyvenamąjį būstą. Jis leidžia atsižvelgti į tikras aplinkybes net tada, kai nebuvo įvykdyti visi formalūs reikalavimai.

Pavyzdžiui, jei žmogus parduoda būstą, kuriame iš tikrųjų gyveno, bet dėl kokių nors priežasčių nebuvo ten deklaravęs savo gyvenamosios vietos, jis gali kreiptis į VMI. Pateikus išsamius paaiškinimus ir įrodymus, galima gauti lengvatą ir nemokėti GPM. Taigi, svarbu įrodyti ne tik deklaruotą, bet ir faktinę gyvenamąją vietą.

Tačiau advokatė įspėja - per dažnai keičiant deklaruotas gyvenamąsias vietas ar formaliai deklaruojant gyvenamąją vietą tik siekiant pasinaudoti lengvatomis, galima sulaukti mokesčių inspekcijos dėmesio ir galiausiai vis tiek susimokėti GPM. Tad norint pasinaudoti mokesčių lengvatomis, svarbu būti atsargiems ir vertinti rizikas.

Individualioje veikloje naudosiu ilgalaikį turtą

Mokesčiai Po Pardavimo: Tarifai Ir Lengvatos

Šį klausimą reikėtų išsiaiškinti dar prieš pradedant butą pardavinėti. Standartiškai gautas pelnas už nekilnojamojo turto pardavimą yra apmokestinamas 15 proc. gyventojų pajamų mokesčio (GPM) tarifu. Pelnas yra skaičiuojamas iš pardavimo metu gautos kainos atimant turto įsigijimo kainą. Pavyzdžiui, butą Jūs įsigijote prieš 1 metus už 80 000 Eurų, o pardavėte už 87 000 Eurų. Taigi kainų skirtumas yra 7 000 Eurų, kuris apmokestinamas 15 proc. GPM. Jei Jums nebus taikomas GPM mokesčio išimtys, turėsite sumokėti 1 050 Eur pelno mokestį į valstybės biudžetą.

Gera žinia yra tai, kad GPM mokesčio mokėti nereikia šiais atvejais:

- Jei pelno negavote.

- Jei parduodamą turtą išlaikėte daugiau nei 10 metų.

- Jei šis būstas buvo vienintelė Jūsų gyvenamoji vieta, jame buvote deklaravę gyvenamąją vietą ir per metus laiko nuo jo pardavimo įsigijote kitą būstą, kuriame irgi deklaravote gyvenamąją vietą.

- Jei šis būstas buvo paveldėtas iš pirmos eilės giminaičių (tėvų ar brolių, seserų).

- Išlaikytas trumpiau nei 10 metų ir jame nebuvote deklaravę gyvenamosios vietos, tačiau pardavimo metu darėte retrospektyvinį vertinimą. O pardavėte pigiau, nei buvo įvertintas retrospektyvinio vertinimo metu.

- Jei butą po įsigijimo remontavote, pagerinote jo būklę ir surinkote visus išlaidų remontui dokumentus bei remontą įregistravote VĮ Registrų centre. Taip pelną pagrįsite sąnaudomis.

Dažniausi Klausimai Apie Buto Pardavimą

- Kada galiu butą parduoti? Butą galite parduoti bet kada, kai tik tam yra tinkamai paruošti visi dokumentai.

- Kaip parduoti dovanotą butą? Dovanoto buto pardavimas yra toks pat, kaip ir kitais atvejais. 15 proc. gyventojų pajamų mokesčio tarifu bus apmokestinamas kainų skirtumas tarp pardavimo kainos ir dovanojimo sutartyje nurodytos turto kainos.

- Kaip parduoti buto dalį? Priklausančią buto dalį parduoti galite bendraturčiui arba neutraliam pirkėjui, jei bendraturtis Jūsų pateiktomis sąlygomis pirkti atsisako. Šiame procese bus reikalingas notaro patvirtintas bendraturčio atsisakymas pirkti Jūsų parduodamą dalį.

- Kaip parduoti paveldėtą butą? Paveldėto turto pardavimas yra toks pat, kaip ir kiti atvejai. Butą galite parduoti iš karto, kai jis tik tampa Jūsų nuosavybe. Jei po paveldėjimo įregistravimo planuojate butą iš karto parduoti, tuomet prieš šią procedūrą reikia atlikti buto vertinimą ir jį pateikti notarui. Jei prieš priimdami paveldėjimą neužsakėte turto vertinimo, tai buto pardavimo metu reikės pasirūpinti retrospektyviniu turto vertinimu. Taip išvengsite brangios klaidos.

- Kaip parduoti butą, pirktą su banko paskola? Šioje situacijoje buto pardavimui bus reikalingas kreditoriaus leidimas parduoti. Paskolos likučio iš anksto padengti nereikia.

Viską Daryti Pačiam Ar Kreiptis Į NT Specialistus?

Jei profesionaliai išmanote NT pardavimo teisinius aspektus, puikiai žinote kaip parduoti butą, kokių dokumentų tam reikia, esate puikus derybininkas bei reklamos specialistas ir turite daug laisvo laiko - tuomet galite būsto pardavimu užsiimti ir pats.

Jei nuspręstumėte būstą parduoti savarankiškai, Jums reikės:

- Konsultuotis su teisininkais ar notarais dėl reikiamų dokumentų sandoriui bei ieškoti informacijos, kaip tuos dokumentus gauti, kad buto pardavimas įvyktų sklandžiai.

- Butą paruošti pardavimui, profesionaliai nufotografuoti.

- Nuolat dirbti su būsto skelbimais internete, skaityti ne visada malonius komentarus, atsakinėti į žinutes ir skambučius vakarais ir savaitgaliais.

- Patirti neigiamų emocijų derybų metu, kai bus vardinami Jūsų būsto trūkumai.

- Patirti nusivylimą po apžiūrų, kada potencialūs pirkėjai dingsta be jokio paaiškinimo ir atgalinio ryšio.

- Atlaikyti daugybę brokerių skambučių, kurie kartais pernelyg įkyriai Jums siūlys savo paslaugas.

- Profesionaliai pasiruošti preliminarią pirkimo - pardavimo sutartį.

- Susiderinti pagrindinės buto pirkimo - pardavimo sutarties detales pas notarą.

Visa tai profesionaliai ir be skaudžių klaidų gali atlikti NT brokeris, o Jums liks tik pasirašyti dokumentus, gauti pinigus už savo turtą ir perduoti raktus naujiems būsto šeimininkams. Todėl jei iš tiesų nesate tikri, ar žinote, kaip parduoti butą ir jus gąsdina visas šis procesas, geriausia tą patikėti specialistams.

Renkantis NT pardavimo specialistą reikėtų pasidomėti jo darbu, kokie jo buvusių klientų atsiliepimai apie jo suteiktas pasl... Pardavus būstą dažnu atveju tenka susimokėti ir valstybei. Yra būdų, kaip pardavus nekilnojamąjį turtą išvengti GPM mokesčio.

tags: #keiciant #nekilnojama #koks #pajamu #mokestis