Lietuvoje būsto įsigijimas tampa vis sudėtingesnis - kainos kyla sparčiau nei atlyginimai, o naujų projektų rinkoje pasirodo mažiau, nei yra poreikis. Jauni žmonės ir šeimos dažnai susiduria su situacija, kai norimas būstas per kelerius metus tampa nebepasiekiamas.

Įperkama reiškia, kad kažkas yra prieinama kaina ir neviršija daugelio žmonių biudžeto. Tai svarbus veiksnys priimant sprendimą pirkti. Įperkamas būstas yra būstas, kuris laikomas prieinamu tiems, kurių vidutinės namų ūkio pajamos yra mažesnės, kaip įvertino nacionalinės vyriausybei arba vietos vyriausybei pagal pripažintą būsto įperkamumą indeksas.

Šiame straipsnyje aptarsime, kas yra įperkamas būstas, kokie iššūkiai kyla siekiant jį įsigyti Lietuvoje ir kokios galimybės pagerinti būsto prieinamumą.

Būsto įperkamumo iššūkiai Lietuvoje

Advokatų kontoros „Ellex Valiunas“ partnerė Olga Petroševičienė pažymi, kad būsto pirkėjai dažnai susiduria su paradoksu: per kelerius metus trunkantį projekto vystymo laikotarpį būsto kaina gali pakilti dešimtimis procentų.

Naujausi duomenys rodo, kad leidimų išdavimo tempai Lietuvoje ne tik lėtėja, bet ir dažnai neatitinka terminų. 2024 m. visoje šalyje buvo išduota 11 201 statybos leidimas, tačiau net 5,6 % jų buvo vėluojantys. Situacija 2025 m. pradžioje dar labiau paaštrėjo: vien per pirmuosius mėnesius išduota 1 503 leidimai, iš kurių net 8,3 % vėlavo, o beveik trečdalis jų buvo uždelsti ilgiau nei 10 dienų.

Pasak ekspertės, jei Lietuva nori realiai pagerinti būsto prieinamumą, būtina imtis sisteminių pokyčių. Supaprastintos leidimų procedūros, trumpesni terminai, racionalesnis bendruomenių įtraukimas ir lankstesnis požiūris į žemės paskirties keitimą - tai raktai į sėkmę.

Pagrindinės kliūtys įsigyjant būstą:

- Aukštos būsto kainos

- Lėtesnis atlyginimų augimas

- Sudėtingas reguliavimas ir ilgos leidimų procedūros

- Šimtaprocentinis gyventojų sutikimas konversijos projektams

Konversijos - galimybė padidinti būsto pasiūlą

Viena iš realių galimybių padidinti būsto pasiūlą ir sušvelninti kainų augimą - konversijų projektai. Tai procesai, kai nebefunkcionuojantys fabrikai, sandėliai, biurai ar net sakraliniai pastatai yra pritaikomi naujai paskirčiai - gyvenamiesiems būstams, biurams, kultūros ar bendruomenės centrams.

„Konversijos yra vienas efektyviausių būdų spręsti būsto prieinamumo problemą, tačiau šiandien jos dažnai stringa dėl perteklinių barjerų. Investuotojai nori ir gali įgyvendinti tokius projektus, bet susiduria su realybe, kai vien leidimų derinimas užtrunka dvejus ar daugiau metų. Tuo metu lėšos stovi įšaldytos, bankai skaičiuoja palūkanas, o statybos realiai nevyksta. Tai reiškia, kad galutiniam pirkėjui toks būstas tampa brangesnis. Kitaip tariant, kainą už visus šiuos biurokratinius stabdžius visada sumoka būsto pirkėjas. Tai nėra sąžininga, ir jei norime kalbėti apie prieinamesnį būstą Lietuvoje - tai turi būti keistina,“ - sako O.

Ne mažiau svarbios ir kitos kliūtys, kurios tiesiogiai daro įtaką kainoms. Viena iš jų - reikalavimas gauti šimtaprocentinį gyventojų sutikimą, planuojant didesnius konversijos ar rekonstrukcijos projektus. Toks principas praktiškai reiškia, kad net vieno gyventojo nepritarimas gali sustabdyti šimtams naujų butų skirtą projektą, nors jam pritartų absoliuti dauguma. Tai sukuria situaciją, kai miestų atsinaujinimas paralyžiuojamas, o investuotojai tiesiog vengia rizikuoti.

„Teoriškai šimtaprocentinis gyventojų sutikimas atrodo labai gražiai, nes visi turi būti įtraukti. Bet praktikoje tai reiškia, kad vieno žmogaus veto gali užblokuoti visą projektą, skirtą šimtams šeimų. Tai daro sistemą neefektyvią ir stabdo miestų plėtrą. Reikia pripažinti, kad tokia tvarka neatitinka realybės - ji tiesiog paverčia projektus rizikingais ir brangiais. O galiausiai už tai vėl sumoka būsto pirkėjai, kurie susiduria su vis mažiau prieinamais būstais,“ - pabrėžia O.

Situacija nėra tokia bloga, kaip piešiama

„Būsto įperkamumą komentuoja daug kas, tačiau dažnai apsiriboja apibendrinimu, kad „įperkamumas yra istorinėse žemumose“ arba dar geriau - „būstas yra neįperkamas“. Tai žmonės ir nustoja pirkti - vis tiek nepavyks. Iš tiesų, reikalas yra kiek sudėtingesnis ir yra būtina tai paaiškinti pirkėjams, ieškantiems būsto“, - akcentuoja kūrybiškų NT projektų ir vietokūros kompanijos „Citus“ vyr. analitikė Eglė Savostė. Ji pabrėžia, kad įperkamumas gali būti geresnis arba blogesnis, tačiau Lietuvoje kol kas nepriartėta prie situacijos, kad būsto nebūtų įmanoma įpirkti apskritai.

Yra tam tikros grupės žmonių, kuriems būstas yra sunkiau prieinamas, kitiems šiuo metu gali tekti peržiūrėti savo lūkesčius, tačiau būstą reikėtų laikyti įperkamu tol, kol vidutines pajamas gaunantiems žmonėms bus įperkamas jų poreikius atitinkantis būstas.

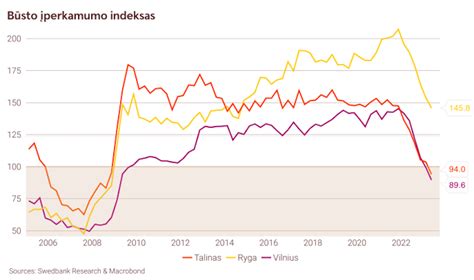

Remiantis „Swedbank“ įperkamumo indeksu ir skelbta apžvalga, Vilniuje būstas jau nebeįperkamas. Ar tai - tiesa? „Situacija nėra gera ar džiuginanti, tačiau šiuo metu Vilniuje būstas tikrai dar yra įperkamas. Net ir susiklosčiusiomis aplinkybėmis, bent vidutines pajamas per mėnesį gaunantys žmonės būstą įpirkti gali. Ir kalba eina apie naujos statybos būstą. Mūsų skaičiavimais, dviejų asmenų kartu įperkamas būsto plotas paskutinį praėjusių metų ketvirtį sudarė 55,18 kv. m. Tai yra kiek erdvesnis dviejų arba kompaktiškas trijų kambarių būstas.

Jos teigimu, Kaune 2023 m. III ketv. du bendrasavininkiai galėjo įpirkti beveik 61 kv., m ploto būstą, o Klaipėdoje - net 66 kv. m. Be to, pastebi E. Savostė, vertinant analogiško būsto nuomos kainas, jos dydis gali būti panašus į mėnesinę paskolos įmoką.

Dažnai buvo teigiama, kad įperkamumas mažėja dėl augančių (arba aukštų) būsto kainų ir formuojamas lūkestis, kad plėtotojai turėtų jas mažinti dėl užsitęsusio paklausos štilio. Tačiau kainos Vilniaus pirminėje rinkoje nesikeičia jau apie 20 mėn., o jas mažinti erdvės nėra dėl 34,2 proc. išaugusios statybų savikainos per pastaruosius 3-4 metus (remiantis Valstybinės duomenų agentūros skelbiamu statybų sąnaudų indeksu).

2021 m. paskutinį ketvirtį, kai būsto paklausa buvo ypač aukšta, o kainos taip pat pasiekusios piką, būsto įperkamumas buvo aukščiausias nuo 2017 m. pradžios ir sudarė 102,1 kv. m (2017.01 IV ketv. - 85,84 kv. m). Taip buvo dėl labai sparčiai augusio darbo užmokesčio, kurio augimo būsto kainos nepralenkė. Tačiau kristi ėmė pradėjus augti Euribor ir į „dugną“ nusirito su jo aukščiausia verte - pernai metų antroje pusėje.

Palūkanas būsto paskoloms jau ėmė mažinti ir komerciniai bankai, o tai leidžia manyti, kad nuo būsto „įperkamumo dugno“ jau atsispyrėme. Ir tai - pozityvus ženklas pirkėjams. Pavyzdžiui, vien eliminavus Euribor įtaką (vertinant, kad šis rodiklis lygus nuliui), būsto įperkamumas dviem žmonėms Vilniuje 2023 m. gale būtų siekęs net 89,37 kv. m ir būtų didesnis nei 2017 m.

Būsto plotas mažėja, taigi, santykinis įperkamumas išlieka Akivaizdi ir dar viena tendencija. Paskutinius 10-15 metų perkamo būsto plotas palaipsniui mažėja. Iš vienos pusės, taip yra todėl, kad auga jo kaina. Tačiau žmonėms būstą ėmus keisti dažniau (Lietuvoje, vidutiniškai, kas 7-8 metus), jis perkamas pagal poreikius, o ne visam gyvenimui.

Pasak Finansų ministerijos, kurios prognozės yra santūresnės nei Lietuvos banko, numato 1,7 proc. metinį BVP augimą, 7,6 proc. vidutinio bruto darbo užmokesčio (DU) prieaugį ir nedidėjantį nedarbą. Tikėtina, realusis DU augimas dėl, sulėtėjusios ekonomikos, potencialiems būsto pirkėjams bus žemesnis.

Pagal šiandienes „Citus“ analitikų prognozes, artimiausiais mėnesiais Europos centrinis bankas gali imti sparčiau karpyti palūkanas ir šių metų viduryje Euribor galėtų nusileisti iki 3,05 proc. žymos. Tikėtina, kad realusis darbo užmokestis per tą laiką reikšmingai nepasikeis, bet ir būsto kainos išliks esamame lygyje.

Būsto Paskola Dirbantiems Užsienyje 2024

Nuoma ar nuosavas būstas?

Nors dalis ekspertų pastebi, kad būsto įperkamumo situacija šalyje gerėja, kai kurios poros, svarstančios apie šeimos kūrimą, dėl vis dar aukštų būsto kainų ir paskolų įsipareigojimų savo finansines galimybes vertina atsargiai. Dėl šios priežasties žmonės dažnai renkasi nuomą.

Marius Čiulada, įmonės „Ober-Haus“ Senamiesčio biuro vadovas, taip pat sako, kad daugelis jaunų šeimų, užuot pirkusios pirmąjį būstą, renkasi nuomą. Jis teigia, kad vidutinė trijų kambarių (dviejų miegamųjų) būsto nuoma Vilniuje šiuo metu kainuoja apie 700-900 eurų per mėnesį. Kaune nuomos kainos yra maždaug 10-15 proc.

NT rinkos ekspertės E. Savostė skaičiavimu, šiuo metu vienas žmogus, uždirbantis vidutinį atlyginimą, Vilniuje su paskola gali įpirkti 37,84 kv. m būstą, Kaune - 40,37 kv. m, Klaipėdoje - 44,43 kv. m. Dviejų asmenų šeima, gaunanti vidutines pajamas, galėtų įsigyti 71,90 kv. m Vilniuje, 76,71 kv. m Kaune ir 84,42 kv. m Klaipėdoje.

„Vieno procento bendros palūkanų normos sumažėjimas, imant 100 tūkst. eurų dydžio paskolą būstui, reiškia apytiksliai 55 eurais mažesnę mėnesinę įmoką ir maždaug 25 tūkst. didesnę galimą paskolos sumą gaunantiems vidutinį darbo užmokestį“ - aiškina E.

Apžvelgdamas nuomos rinką, NT rinkos ekspertas P. Abelis nurodo, kad didelių butų pasiūla nuomai yra ribota, o senesnės statybos butai miegamuosiuose rajonuose paprastai kainuoja iki 1 000 eurų per mėnesį.

„Pastaruoju metu nuomos kaina dažnai buvo palankesnė nei paskolos įmokos, tačiau, keičiantis palūkanų normoms, šios kainos susilygino, o kai kuriais atvejais nuoma tapo brangesnė už paskolą“, - teigia P.

„Svarbu nepamiršti, kad nuomojant būstą patiriamos tik išlaidos, o nuosavas būstas yra ilgalaikė investicija. Kas labiau apsimoka - nuomotis ar pirkti savo būstą, labai priklauso nuo individualios situacijos ir poreikių, sako A. Izgorodinas.

Šių metų kovo-balandžio mėnesiais atlikta gyventojų nuomonės apklausa rodo, jog 56 proc. apklaustųjų sutinka, kad jų gyvenamajame mieste ar rajone trūksta būstų už prieinamą kainą. Vos 10 proc. gyventojų galvoja, jog įperkamų būstų pakanka, o ketvirtadalis gyventojų neturi nuomonės dėl prieinamo būsto pasiūlos.

Veiksniai, lemiantys būsto įperkamumą

Apibendrinant, būsto įperkamumą lemia daugybė veiksnių, įskaitant:

- Būsto kainos

- Atlyginimų lygis

- Palūkanų normos

- Ekonominė situacija

- Valdžios politika

Siūlomi sprendimai būsto įperkamumui gerinti:

- Supaprastinti statybos leidimų išdavimo procesą

- Skatinti konversijos projektus

- Didinti būsto pasiūlą

- Reguliuoti būsto kainas

- Remti jaunus žmones ir šeimas, įsigyjančius pirmąjį būstą