Dirbant pagal individualios veiklos pažymą, sąskaitų išrašymas yra svarbi verslo dalis. Tai ne tik padeda tvarkingai vesti apskaitą, bet ir užtikrina, kad visi sandoriai yra skaidrūs bei atitinka teisės aktų reikalavimus. Visi asmenys, vykdantys individualią veiklą ar juridiniai asmenys, privalo vesti buhalterinę apskaitą, t.y. registruoti informaciją, kuri susijusi piniginėmis operacijomis ir įvykiais.

Tad paanalizuokime esminius žingsnius ir reikalavimus, kuriuos būtina žinoti išrašant sąskaitas faktūras pagal individualią veiklą.

Kada Apskritai Reikia Išrašyti Sąskaitą?

Sąskaita išrašoma, jei:

- Klientas paprašo (nes jam reikia garantijos ar tiesiog mėgsta tvarką).

- Vykdai individualią veiklą ar esi PVM mokėtojas.

- Nori atrodyti profesionaliai ir nelikti skolingas buhalterijai.

Tada - taip, sąskaita faktūra būtina.

Ar Fiziniam Asmeniui Tikrai Reikia Tokios Pačios Sąskaitos Kaip Įmonei?

Taip. Skirtumas tik tas, kad vietoje įmonės pavadinimo rašai vardą ir pavardę, tačiau visi pagrindiniai elementai išlieka.

Kas Turi Būti Nurodyta Sąskaitoje Faktūroje?

O informacijos sąskaitoje nėra daug. Štai, ką turi parašyti, kad viskas būtų gražu ir teisinga:

- Galutinė suma - nes galų gale visi nori žinoti, kiek kainuos.

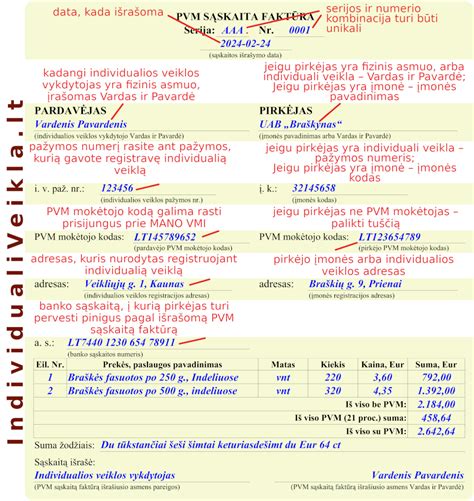

- Sąskaitos numeris ir data - kad būtų aišku.

- Pardavėjo informacija - tavo vardas, pavardė, individualios veiklos pažymos numeris (ar įmonės kodas), adresas, kontaktai.

- Pirkėjo vardas ir pavardė - viskas, daugiau nieko nebūtina nurodyti.

- Prekės ar paslaugos pavadinimas - aiškiai ir suprantamai.

- Kiekis, vieneto kaina, suma - be aukštosios matematikos.

- PVM suma - jei taikoma. Jei nesi PVM mokėtojas - taip ir parašyk: „Ne PVM objektas pagal PVMĮ 5 str.”

Arba dar geriau - nevark ir naudokis sąskaita123, kuri suteikia galimybę paprastai išrašyti SF. Lengva kaip 1,2,3…

Kaip Atrodo Sąskaita Faktūra, Teikiama Fiziniam Asmeniui?

Sąskaita faktūra fiziniam asmeniui yra dokumentas, kuriuo patvirtinamas prekių ar paslaugų pardavimas objektui, kuris nėra įregistruotas kaip verslas. Sąskaitų faktūrų išrašymas reikalauja laikytis tam tikrų reglamentų ir įtraukti būtinus duomenis, ypač PVM sąskaitose faktūrose, kad būtų užtikrintas atitikimas teisiniams normatyvams ir palengvintas mokesčių atskaitymas. Sąskaitas faktūras fiziniam asmeniui reikia saugoti ne mažiau kaip 10 metų nuo jų išrašymo datos.

Taigi, kada reikia išrašyti sąskaitas ir kokie pagrindiniai reikalavimai joms taikomi?

Kada Privaloma Išrašyti Sąskaitas?

Sąskaitas faktūras ar kitus apskaitos dokumentus individualios veiklos vykdytojai privalo išrašyti:

- Kai paslaugas ar prekes perka juridinis asmuo - Jei klientas yra įmonė, organizacija ar kita verslo forma registruota VMI, privaloma pateikti apskaitos dokumentą.

- Kai klientas to reikalauja - Jei fizinis asmuo prašo išrašyti sąskaitą, privalote tai padaryti.

- Jeigu veikla apmokestinama PVM - Jei esate PVM mokėtojas, sąskaitas privalote išrašyti visiems klientams, nepriklausomai nuo to, ar jie yra juridiniai, ar fiziniai asmenys.

- Kai tai numatyta sutartyje - Jeigu su klientu sudarėte sutartį, kurioje nurodyta, kad turite pateikti sąskaitą, privalote laikytis sutarties įsipareigojimų.

Išrašant sąskaitą faktūrą arba kitą apskaitos dokumentą, jame turi būti šie duomenys:

- Sąskaitos numeris ir išrašymo data.

- Pardavėjo (Jūsų) vardas, pavardė, individualios veiklos pažymos numeris.

- Pirkėjo duomenys (vardas, pavardė arba įmonės pavadinimas, kodas, PVM mokėtojo kodas, jei taikoma).

- Paslaugų ar prekių pavadinimas, kiekis, kaina ir bendra suma.

- PVM suma (jei esate PVM mokėtojas).

- Atsiskaitymo sąlygos ir banko sąskaitos numeris (jei aktualu).

Sąskaitas galima išrašyti keliais būdais:

- Elektroniniu būdu - naudojant apskaitos programas, tokias kaip „Saskaita123.lt”, „B1.lt” ar kitas elektronines sistemas.

- Naudojantis VMI i.SAF sistema - jei esate PVM mokėtojas, turite registruoti sąskaitas VMI i.SAF sistemoje.

- Rankiniu būdu - galima naudoti popierines sąskaitas, tačiau jos turi būti tinkamai pildomos ir saugomos.

Svarbu: Nuo 2024 m. VMI paskelbė įgyvendinanti bandomąjį projektą, kurio tikslas - PVM deklaracijas (FR0600) vertinti realiu laiku. i.SAF deklaruojami PVM sąskaitų faktūrų duomenys, t. y. i.SAF - tai posistemis, kuriame teikiami gautų ir išrašytų PVM sąskaitų faktūrų duomenys.

VMI priėmė ir paskelbė PVM sąskaitų faktūrų registrų tvarkymo taisykles. Nuo 2016-10-01 įmonės turi būti pasirengusios teikti gautų ir išrašytų PVM sąskaitų faktūrų duomenis VMI. Mokesčių administratorius pranešė, kad „Excel“ formato PVM sąskaitų faktūrų registrų nuo 2016-10-01 nebus. 2016 m. rugsėjo mėn. PVM sąskaitų faktūrų duomenis nuo 2016-10-01 pirmą kartą reikės teikti už spalio mėnesį.

PVM sąskaitas faktūras galima rašyti pardavimo metu ir tik konkrečiam pirkėjui. Kol nei suteikta paslauga, nei gautas mokėjimas, nėra teisinio pagrindo išrašyti PVM sąskaitą faktūrą. Iki to momento gali būti išrašoma tik išankstinė sąskaita, kuri nesukuria reikalavimo teisės.

LR Pridėtinės vertės mokesčio įstatymas (LR PVMĮ) nurodo privalomus PVM sąskaitos faktūros rekvizitus (80 str. prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas, kurį jis nurodė įsigydamas prekes ar paslaugas. prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos-faktūros išrašymo data.

Apibendrinant, prie LR FAĮ jau nustatytų pirkėjo rekvizitų dar reikia pridėti pirkėjo adresą ir PVM mokėtojo kodą, jei pirkėjas jį turi. LR PVMĮ reikalavimai netaikomi tiems sandoriams, kuriems netaikomas PVM. LR FAĮ ir LR PVMĮ nereikalauja, kad pirkimo dokumentas vadintųsi PVM sąskaita faktūrą ar invoice. Jo pavadinimas gali būti ir čekis, draudimo polisas, bilietas, reservation, order, receipt ir t.t. Tačiau kad galėtume tokį dokumentą įtraukti į apskaitą, jis privalo turėti visus reikalaujamus rekvizitus.

Jei dokumento pavadinimas yra ne PVM sąskaita faktūra, tai ir jo numeris vadinasi ne SF numeriu. Tokiu atveju tinka ir sutarties numeris, Order ID, Reservation ID, Transaction ID, Reference ID ir t.t.

LR PVMĮ 80 str. 9 d. nurodo, kad supaprastintoje PVM sąskaitoje faktūroje nurodomas tik pirkėjo PVM mokėtojo kodas, jei jis jį turi. Dauguma fizinių asmenų neturi PVM mokėtojo kodo, todėl įstatymas nereikalauja nurodyti jokių pirkėjo duomenų, jei pirkimo vertė neviršija 100€ su PVM. Tačiau praktikoje turime nurodyti bent pirkėjo šalį. Kitu atveju nežinosime, kodėl el.

Ūkinės veiklos nevykdantys fiziniai asmenys neturi prievolės saugoti jiems išrašytų SF, todėl jie dažnai neima SF iš pardavėjo ir neteikia jam savo duomenų. Tačiau jei pardavėjas neišrašo kasos čekio, jis privalo išrašyti SF pajamų apskaitai. Tokiems pardavimams apskaitos programoje sukuriame klientą FA - „Fiziniai asmenys“. Šis klientas neturi jokių kitų rekvizitų.

VMI leidinys PVM SĄSKAITŲ FAKTŪRŲ REKVIZITAI IR PRIEVOLĖS, SUSIJUSIOS SU PRIDĖTINĖS VERTĖS MOKESČIU, Straipsnis Nr. Teoriškai LR PVMĮ supaprastintos PVM sąskaitos faktūros tvarka negalioja ne PVM mokėtojams. Anksčiau galiojęs LR Buhalterinės apskaitos įstatymas, kuris galiojo ir ne PVM mokėtojams, buvo nurodęs, kad vienkartinę paslaugą, įgytą nesinaudojant telekomunikacijų įranga, gaunančio fizinio asmens vardas ir pavardė nėra privalomi rekvizitai. Tačiau realiame versle liko mažai situacijų, kai pardavėjui yra nežinoma pirkėjo tapatybė. Jei pirkėjas atsiskaitė banko pavedimu, banko išraše pardavėjas matė pirkėjo vardą ir pavardę, todėl privalėjo šiuos rekvizitus įrašyti į SF.

Kad nereiktų kiekvienam fiziniam asmeniui kurti atskiros kortelės apskaitos programoje, priimant užsakymus internetu, SF turi išrašyti el. Elektronine PVM sąskaita faktūra laikoma PVM sąskaita faktūra, kurioje nurodomi nustatyti PVM sąskaitos faktūros rekvizitai ir kuri yra išrašyta ir gauta elektroniniu formatu. Įstatymas numato, kad pardavėjas gali siųsti pirkėjui elektroninę PVM sąskaitą faktūrą tik prieš tai gavęs pirkėjo sutikimą. Praktiškai tai reiškia, kad iki sandorio įforminimo pirkėjas turi sutikti su pirkimo taisyklėmis pardavėjo el. Įstatymas taip pat įpareigoja pardavėją „nustatyti būdus, kuriais užtikrinamas PVM sąskaitos faktūros kilmės autentiškumas, turinio vientisumas ir įskaitomumas“.

Vadinasi, tam turi būti naudojamos specialios techninės priemonės. Jei vadybininkas sukuria Word failą ir persiunčia jį iš savo el. Jeigu po prekių tiekimo arba paslaugų teikimo įforminimo keičiasi tiekiamų prekių arba teikiamų paslaugų apmokestinamoji vertė ir (arba) kiekis, suteikiamos įvairios nuolaidos, prekės (ar jų dalis) grąžinamos, prekių (ar jų dalies) arba paslaugų atsisakoma ar dėl kokių nors kitų priežasčių keičiasi pirkėjo (kliento) mokėtinas atlygis, kreditinį dokumentą, kuriuo įforminami minėtų aplinkybių pasikeitimai, privalo išrašyti asmuo, kuris išrašė pradinį prekių tiekimą arba paslaugų teikimą įforminantį apskaitos dokumentą.

Kreditinė sąskaita faktūra yra išrašoma tokia pačia tvarka, kaip ir įprasta PVM sąskaita faktūra. Tačiau ji turi būti susieta su pirmine PVM sąskaita faktūra, kurią koreguoja. Vadinasi, galime išrašyti kreditinę PVM sąskaitą faktūrą tik jau pirkusiam klientui ir tik toms paslaugoms, kurias jis jau pirko, t.y. Grąžinamos sumos kreditinėje PVM sąskaitoje faktūroje yra įrašomos su minuso ženklu.

Kol nėra teisinio pagrindo išrašyti PVM sąskaitą faktūrą, įmonė gali išrašyti išankstinę sąskaitą. Išankstinė sąskaita nėra finansinėje apskaitoje registruojamas dokumentas. Kai išankstinė sąskaita yra apmokama, ji turi būti perrašoma į PVM sąskaitą faktūrą.

Dauguma sąskaitoms faktūroms keliamų reikalavimų yra nustatyti LR PVMĮ. Vadinasi, jei sąskaitą išrašo ne PVM mokėtojas, tie reikalavimai nėra taikomi. Paprastumo dėlei išrašant ir ne PVM sąskaitas faktūras patariame vadovautis ta pačia tvarka, kuri galioja PVM sąskaitoms faktūroms.

Yra situacijų, kai įmonė gauna pajamų ir neišrašiusi sąskaitos faktūros. Jei įmonei kažkas sumokėjo už paslaugas nesant jokio apskaitos dokumento, įmonė turi išrašyti sąskaitą faktūrą, nors jos niekam ir nesiunčia.

Sąskaitos faktūros tipai:

- Paprasta sąskaita faktūra

- PVM sąskaita faktūra

- Išankstinė sąskaita faktūra

- Kreditinė sąskaita faktūra

Paprasta sąskaita faktūra - dažniausiai naudojamas apskaitos dokumentas, kuriuo įforminamas prekių pardavimas ar mokamų paslaugų suteikimas. Sąskaitos faktūros išrašomos dviem egzemplioriais - vienas atiduodamas pirkėjui, kitas lieka pas pardavėją. 8. Prekių ar paslaugų pavadinimas, kiekis bei kaina ir bendra sąskaitos suma.

PVM sąskaita faktūra - apskaitos dokumentas, naudojamas veiklos vykdytojų, kurie yra PVM mokėtojai. Prievolė mokėti PVM gali atsirasti priklausomai nuo pajamų dydžio ir prekių įsigijimų iš Europos Sąjungos šalių bei paslaugų, kurių suteikimo vieta laikoma Lietuva, įsigijimo iš užsienio šalyse įsikūrusių asmenų.

Išankstinė sąskaita faktūra - tai laisvos formos susitarimas, kurio pagrindu atliekamas išankstinis avansinis mokėjimas už tam tikras paslaugas ar prekes. Tai nėra oficialus buhalterinės apskaitos dokumentas, todėl saugoti jo nebūtina. Išankstinė sąskaita faktūra - tai tarsi garantas, papildomas apsidraudimas pardavėjui, jog jam tikrai bus sumokėta.

Kreditinė sąskaita faktūra - tai oficialus apskaitos dokumentas, kuris skirtas patikslinti apskaitoje užregistruotus faktus, t.y. Pavyzdžiui, pardavėjas vykdo individualią veiklą pagal pažymą ir turi elektroninę parduotuvę.

Ar galiu nevykdyti sąskaitų apskaitos, jei dirbu tik su fiziniais asmenimis?

Taip, jeigu klientai yra tik fiziniai asmenys ir jie nereikalauja sąskaitų, jų išrašyti neprivaloma, išskyrus atvejus, kai esate PVM mokėtojas.

Kiek laiko reikia saugoti sąskaitas?

Pagal Lietuvos Respublikos teisės aktus, sąskaitos turi būti saugomos mažiausiai 10 metų.

Tvarkingai vedama apskaita padės išvengti nesusipratimų su klientais bei VMI.