Apie nuosavus namus tikrai svajoja daugelis, savo ateitimi ir gerove besirūpinančių žmonių. Tačiau tik nedidelė dalis žmonių gali įsigyti nuosavą būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti vieno ar kito tipo nekilnojamą turtą, privalo kreiptis į banką ir imti paskolą būstui įsigyti.

Daugelis potencialių būsto pirkėjų domisi, kiek pinigų reikės būstui įsigyti ir kiek sutaupyti, kad gautų būsto paskolą. Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui. Šiame straipsnyje aptarsime būsto paskolos be pradinio įnašo sąlygas, reikalavimus ir galimybes Lietuvoje.

Pradinis Įnašas: Būtina Sąlyga?

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo.

Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas. Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą. Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui.

Minimalus Pradinis Įnašas

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas.

Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti.

Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės. Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją.

Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Alternatyvos Neturintiems Pradinio Įnašo

Alternatyva neturintiems reikiamo pradinio įnašo - valstybės parama būstui įsigyti, kuri gali būti panaudota kaip pradinis įnašas. Asmenims ir šeimoms valstybės suteikta subsidija iš dalies kompensuojamo būsto kredito daliai apmokėti gali būti panaudota šio kredito pradiniam įnašui arba jo daliai padengti.

Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata.

Valstybės Parama Būstui

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

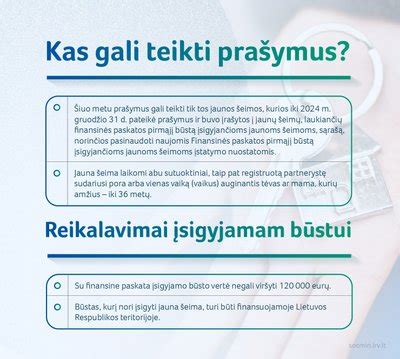

Pirmąjį būstą norinčios įsigyti jaunos šeimos gali tikėtis valstybės pagalbos.

Būsto paskola jaunai šeimai yra lengvatinė paskola, kurią sąlygas ir reikalavimus atitinkančioms jaunoms šeimoms kompensuoja valstybė. Šiuo metu jaunos šeimos gali pretenduoti į dvi būsto paskolos subsidijas: Valstybės iš dalies kompensuojamą būsto paskolą ir Būsto paskolą su valstybės paskata pirmajam būstui įsigyti regionuose.

Šia paskata (subsidija) pasinaudoti gali tik jaunos šeimos, atitinkančios Paramos būstui įsigyti ar išsinuomoti įstatyme numatytą apibrėžimą ir Lietuvos Respublikos finansinės paskatos pirmąjį būstą įsigyjančioms šeimoms įstatyme numatytus kriterijus.

Abiem subsidijom pasinaudoti gali tik tos jaunos šeimos, kurios atitinka šiose programose jaunoms šeimoms taikomus reikalavimus.

Pagrindiniai reikalavimai valstybės paskaitai pirmam būstui įsigyti gauti:

- Sutuoktiniai negali būti vyresni nei 36 metų amžiaus.

- Sutuoktiniai negali būti turėję nuosavybės teisių į gyvenamosios paskirties būstą, išskyrus atvejus, kai naudingasis būsto plotas, tenkantis vienam asmeniui, yra mažesnis nei 14 kvadratinių metų arba jei būstas yra fiziškai nusidėvėjęs daugiau nei 60 procentų.

- Paskola gali būti suteikta tik gyvenamosios paskirties būstui pirkti, statyti arba pirkti ir statyti.

- Būstas turi būti perkamas regionuose, kurie atitinka kvadratinio metro normatyvinę vertę: ji turi būti bent 65 procentais mažesnė už nustatytą didžiausią normatyvinę kvadratinio metro vertę visoje Lietuvoje.

- Jei perkamas sklypas, kuriame planuojama statyti būstą, sklypui negali būti skiriama daugiau nei 15% būsto kredito sumos.

Taip pat yra numatyti reikalavimai ir pačiai subsidijai bei jos dydžiui. Remiantis šiuo metu galiojančiais teisės aktais, paramos dydis priklauso nuo jaunos šeimos dydžio.

Jaunos šeimos taip pat gali kreiptis dėl valstybės iš dalies kompensuojamo būsto kredito. Be aukščiau minėtų reikalavimų, šiai kompensacijai taip pat yra taikomi reikalavimai deklaruotam turtui ir pajamoms, kurie turi atitikti Paramos būstui įsigyti ar išsinuomoti įstatyme numatytus kriterijus.

Šią iš dalies valstybės kompensuojamą būsto paskolą galima panaudoti ne tik perkant, statant ar perkant ir statant, bet ir rekonstruojant jau turimą būstą. Minimalus valstybės iš dalies kompensuojamos būsto paskolos terminas - 5 metai.

Svarbu: Jauna šeima šį statusą turi atitikti tik prašymo pateikimo metu.

Kredito įstaiga per 4 mėnesius priima sprendimą suteikti kreditą arba ne.

Pavyzdžiui, jaunoms šeimoms valstybė teikia 10-20 proc. paskolos vertės paskolą. Didžiausios 20 proc. paramos gali tikėtis tie asmenys, kurie likę be tėvų globos, taip pat šeimos, auginančios tris ar daugiau vaikų (ar įvaikių), neįgalieji arba šeimos, kuriose yra neįgaliųjų, jų nuosavybės teise turimam būstui pritaikyti neįgaliųjų poreikiams - būstui rekonstruoti.

Asmenims ir šeimoms valstybės suteikta subsidija iš dalies kompensuojamo būsto kredito daliai apmokėti gali būti panaudota šio kredito pradiniam įnašui arba jo daliai padengti.

Jei asmuo ar šeima turi teisę į paramą būstui įsigyti, tai gali gauti valstybės iš dalies kompensuojamą būsto kreditą. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti. Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Subsidija būstui įsigyti - viena iš paramos būstu formų. Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui įsigyti - gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti.

Valstybės iš dalies kompensuojamas būsto kreditas - kredito davėjo, įrašyto į viešąjį kredito davėjų sąrašą, pagal kreditavimo sutartį asmenims ir šeimoms, atitinkantiems Įstatyme nustatytus reikalavimus, skolinami pinigai būstui įsigyti - būstui pirkti ar (ir) statyti - arba nuosavybės teise turimam būstui rekonstruoti.

Svarbu: Nemokėkite pardavėjui, kol bankas nepatvirtins jūsų būsto paskolos. Saugumo ir patogumo sumetimais įsitikinkite, kad jūsų paskolą patvirtino bankas, prieš atlikdami bet kokius mokėjimus pardavėjui.

Kriterijai valstybės paramai gauti

Pateikiame kriterijus, kuriuos atitinkant, galima pretenduoti į valstybės paramą būstui įsigyti:

| Kriterijus | Valstybės iš dalies kompensuojama būsto paskola | Būsto paskola su valstybės paskata pirmam būstui įsigyti regionuose |

|---|---|---|

| Jaunos šeimos kriterijus | Abiejų sutuoktinių amžius - ne daugiau negu 36 m. | Ne daugiau negu 36 m. |

| Paskolos paskirtis | Paskola gali būti suteikiama gyvenamosios paskirties turtui įsigyti, statyti arba rekonstruoti. | Paskola gali būti suteikiama gyvenamosios paskirties turtui įsigyti arba statyti. |

| Paramos dydis | 10%-20% suteikiamos paskolos sumos:

| 15%-30% nuo suteikiamos paskolos sumos:

|

| Maksimali paskolos suma | - 53 000 Eur asmeniui be šeimos (būstui pirkti arba statyti); - 87 000 Eur dviejų ar daugiau asmenų šeimai (būstui pirkti arba statyti); - 35 000 Eur turimo būsto rekonstrukcijai, neatsižvelgiant į šeimos dydį. Suteikiamos būsto paskolos suma priklauso nuo finansinio pajėgumo vykdyti kredito sutartyje nustatytus įsipareigojimus vertinimo rezultatų. Maksimali paskolos suma yra 87 000 Eur; Jei turtui įsigyti reikalinga didesnė nei 87 000 Eur paskola, gali būti išduodama papildoma paskolos dalis be valstybės paskatos. | Maksimali paskolos suma yra 87 000 Eur; |

| Būsto vieta | Nevertinama | Šalies regionuose (priimtinų vietovių sąrašas kasmet atnaujinamas). |

| Minimalus paskolos terminas | 5 metai | 10 metų. Pardavus turtą anksčiau nei per 10 metų valstybės paskatą reikėtų grąžinti. |

| Pajamos | Pajamos negali viršyti nustatytų VRP dydžių per metus:

| Pajamoms ir turtui nėra taikomi ribojimai - nenumatyti jaunos šeimos pajamų ar turto dydžiai, tačiau kreditus suteikiančios įstaigos visada papildomai vertina šeimos galimybes gauti kreditą - šeimos bendra mėnesio įmokų, mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį gaunamų grynųjų pajamų. |

| Kur kreiptis | Asmuo, norintis gauti valstybės iš dalies kompensuojamą būsto kreditą, turi kreiptis į savivaldybę, kurioje jis yra deklaravęs savo gyvenamąją vietą ir kredito įstaigai pristatyti savivaldybės išrašytą nustatytos formos pažymą apie tai, kad jis gali pretenduoti į subsidiją. Savivaldybės išduota pažyma kredito įstaigai turi būti pristatyta per 15 k. d. nuo pažymoje nurodytos datos. | Asmuo, norintis gauti valstybės iš dalies kompensuojamą būsto kreditą, turi kreiptis į savivaldybę, kurioje jis yra deklaravęs savo gyvenamąją vietą ir kredito įstaigai pristatyti savivaldybės išrašytą nustatytos formos pažymą apie tai, kad jis gali pretenduoti į subsidiją. Savivaldybės išduota pažyma kredito įstaigai turi būti pristatyta per 15 k. d. nuo pažymoje nurodytos datos. |

Asmuo, norintis gauti valstybės iš dalies kompensuojamą būsto kreditą, turi kreiptis į savivaldybę, kurioje jis yra deklaravęs savo gyvenamąją vietą ir kredito įstaigai pristatyti savivaldybės išrašytą nustatytos formos pažymą apie tai, kad jis gali pretenduoti į subsidiją. Savivaldybės išduota pažyma kredito įstaigai turi būti pristatyta per 15 k. d. nuo pažymoje nurodytos datos.

Jeigu iš anksto nebuvote susitvarkę pažymos su savivaldybe, tuomet atbuline data paramos negausite. Yra galimybė derintis tuomet, kai planuojate vaikelį ar vėluos paramos išdavimas. Bet visais atvejais turite iš anksto susiderinti su banku ir savivaldybę. Valstybės iš dalies kompensuojamų būsto kreditų teikimo metinius limitus bankams ar kitoms kredito įstaigoms nustato Socialinės apsaugos ir darbo ministerija, atsižvelgdama į valstybės biudžeto asignavimus paramai būstui įsigyti pagal šį įstatymą teikti.

Savivaldybė per 10 darbo dienų suformuoja pažymą subsidijai gauti, jeigu tam yra lėšų ir jei šeima atitinka kriterijus.

Būsto paskolos dydis priklauso nuo pajamų, esamų finansinių įsipareigojimų, turto vertės ir kitų veiksnių. Grąžinimo terminas gali būti iki 30 metų, o grąžinimo būdai - įvairūs. Paprastai, imant paskolą, reikia sumokėti pradinį įnašą, kuris dažniausiai sudaro bent 15% turto vertės.

Dažnai bankai reikalauja, kad iki paskolos gavimo Lietuvoje turėtumėte darbo sutartį bent 6-12 mėnesių. Taip pat verta žinoti, kad mėnesinės įmokos neturėtų viršyti 40% jūsų mėnesinių pajamų.

Kredito davėjas, prieš suteikdamas būsto paskolą, vertins ne mažiau nei šešių paskutinių mėnesių tvarių pajamų vidurkį ir, žinoma, ilgalaikį pajamų tvarumą. Jei pajamos kintančios arba kyla kokių nors dvejonių, gali būti taikomi griežtesni reikalavimai. Pajamų dalis, kurią skirsite būsto paskolai ir kitiems turimiems įsipareigojimams padengti, negali viršyti daugiau nei 40 proc. gaunamų pajamų.

Jei paskolą būstui ima šeima, kredito davėjas vertina abiejų sutuoktinių pajamas ir finansinius įsipareigojimus, esamas ir tikėtinas išlaidas, kurias sudaro mokesčiai, vaikų išlaikymas, išlaidos maistui, kurui ir pan. Ne mažiau svarbi yra ir kredito istorija, kuri kredito davėjui suteikia informacijos apie jūsų turimas paskolas ir jų vykdymą bei sąskaitų apmokėjimą laiku.

Dirbantiems užsienyje, taip pat gali tekti sumokėti didesnį pradinį įnašą arba paskolą gali tekti grąžinti per trumpesnį laikotarpį.

Reikalingi dokumentai:

- Pasas arba asmens tapatybės kortelė, paskolos prašančiojo asmens leidimas gyventi Lietuvoje

- Atlyginimo lapeliai, darbo sutartis, banko išrašai

- Informacija apie turtą, kurį ketinate įsigyti - pirminės konsultacijos metu pakanka nuorodos į norimo įsigyti turto skelbimą. Vėliau jūsų konsultantas paaiškins kitus žingsnius ir reikiamus dokumentus

Prieš įsipareigojant būtina atsakyti sau į kelis esminius klausimus, padėsiančius lengviau priimti svarbius sprendimus. Taigi, pirmiausia vertėtų apgalvoti, kaip keisis jūsų šeimyninė padėtis per artimiausią dešimtmetį, ar ketinate sukurti šeimą, kiek vaikų planuojate turėti, kaip kiekvienu atveju keisis jūsų finansinė padėtis?

Įvertinti reikėtų ir pajamų pasikeitimo riziką - ar nekils grėsmė išeiti ar būti atleistam iš darbo? Įvertinkite, kiek būsto paskola kas mėnesį iš jūsų pareikalaus pajamų. Atsakę į šiuos klausimus galėsite pereiti prie praktinių žingsnių.

Nuosavo būsto neturintis žmogus, dažniausiai susiduria su gyvenamosios vietos nuomos poreikiu. Gyvenamųjų patalpų nuoma šiais laikais reikalauja tikrai didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti išties sunku net ir pakankamai dideles mėnesines pajamas generuojančioms šeimoms. Situacijos dėl būsto paskolos nelengvina ir Lietuvoje nuolat kylančios nekilnojamojo turto kainos, kurios per pastaruosius 10 metų vidutiniškai augo po 10% kas metus.

Dėl prašomo didesnio pradinio įnašo ir vis griežtėjančių būsto paskolos suteikimo sąlygų, nuosavų namų įsigijimas neretai tampa neribotam laikui nukeliamu tikslu, o blogiausiu atveju - neįgyvendinta svajone. Laimei, šiais laikais yra ir tam tikrų būstų įsigijimo alternatyvų, kurios palengvina bei ženkliai paspartina savų namų įsigijimo procesą.

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį.

Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui. Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai.

Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę. Atsakingai taupant, nesinuomojant gyvenamos vietos ir neleidžiant sau jokių pramogų, sukaupti pradiniam įnašui reikalingą pinigų sumą ir gauti būsto paskolą yra įmanoma.

Gaukite išankstinį būsto paskolos patvirtinimą – 2026 m. patarimai ir gudrybės

tags: #valstybes #kompensuojama #busto #paskola #minimali