Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiarus papildomų pajamų šaltinis, tačiau kartu tai gali būti ir mokestinių klaidų priežastis. Ar kada nors susimąstėte, kiek mokesčių slypi NT nuomos sutartyje? Mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Šiame straipsnyje aptarsime, kas Lietuvoje atsakingas už nekilnojamojo turto mokesčio mokėjimą, kai turtas yra išnuomotas, bei kitus svarbius aspektus, susijusius su NT nuoma.

Pagrindiniai Mokesčiai Nuomojant Nekilnojamąjį Turtą

Mokesčiai nuomojant nekilnojamą turtą yra Gyventojų pajamų mokestis (GPM), PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Trumpalaikė nuoma gali būti PVM objektas.

Nekilnojamojo Turto Mokestis: Bendrosios Nuostatos

Jeigu Lietuvoje turite Jums nuosavybės teise priklausančio nekilnojamojo turto, nustatant, ar už jį turite mokėti nekilnojamojo turto mokestį, reikia atsižvelgti į tokio turto paskirtį.

Apmokestinamas turtas:

- Komercinio naudojimo nekilnojamasis turtas (administracinės, maitinimo, paslaugų, prekybos, viešbučių, poilsio, gydymo, kultūros, mokslo ir sporto paskirties statiniai ar patalpos) apmokestinamas nekilnojamojo turto mokesčiu nepriklausomai nuo tokio turto mokestinės vertės.

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, viršijanti 150 000 eurų, apmokestinama nekilnojamojo turto mokesčiu.

Neapmokestinamas turtas:

- Gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendra vertė, neviršijanti 150 000 eurų.

- Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo turto bendra mokestinė vertė, neviršijanti 200 000 eurų.

Kas Moka Nekilnojamojo Turto Mokestį, Kai Turtas Išnuomotas?

Atsakomybė už nekilnojamojo turto mokesčio mokėjimą priklauso nuo to, kam turtas yra išnuomotas:

- Jei turtas išnuomotas įmonei: Jeigu Jūs nuosavybės teise priklausantį komercinio naudojimo nekilnojamąjį turtą ar gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės ir inžinerinius statinius ar jų dalį neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui išnuomojote įmonei, nekilnojamojo turto mokestį už tą turtą nuomos laikotarpiu turi mokėti įmonė.

- Jei turtas išnuomotas gyventojui: Tačiau jeigu komercinio naudojimo, gyvenamosios paskirties, sodų, garažų ar kitą nekilnojamąjį turtą išnuomojote kitam gyventojui, prievolė mokėti nekilnojamojo turto mokestį išlieka nekilnojamojo turto savininkui, t. y. Jums.

Apibendrinant, jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti juridiniam asmeniui ilgiau kaip vieno mėnesio laikotarpiui ar neterminuotai, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti juridinis asmuo. Jeigu fizinis asmuo, jam nuosavybės teise priklausantį arba įsigyjamą nekilnojamąjį turtą perduoda naudoti kitam fiziniam asmeniui, tai nekilnojamojo turto mokestį už tokį turtą privalės deklaruoti ir mokėti pats nekilnojamojo turto savininkas.

Kaip Skaičiuojamas Nekilnojamojo Turto Mokestis, Jeigu Metų Eigoje Turtas Išnuomotas?

Jeigu nekilnojamąjį turtą, už kurį Jūs privalote apskaičiuoti nekilnojamojo turto mokestį, metų eigoje išnuomojote, mokestis skaičiuojamas tokia tvarka:

- Išnuomojus turtą įmonei: įmonė pradeda skaičiuoti nekilnojamojo turto mokestį nuo sekančio mėnesio po turto išsinuomojimo, pvz., jeigu turtą išsinuomojo kovo mėnesį, tai už balandžio - gruodžio mėnesius mokestį mokės įmonė, o už sausio - kovo mėnesius mokestį turėsite sumokėti Jūs.

- Išnuomojus turtą kitam gyventojui: už visus kalendorinius metus nekilnojamojo turto mokestį turėsite mokėti Jūs.

Nekilnojamojo Turto Mokesčio Tarifai ir Apmokestinimas

Nekilnojamojo turto mokestis skiriasi ir kinta priklausomai nuo turto paskirties, jo vietos, mokestinės vertės. Nuo tam tikros mokestinės vertės atsiranda progresinis mokestis. Jo tarifas svyruoja nuo 0,3 iki 3 proc.

Reikėtų įsidėmėti, kad gyvenamosios paskirties nekilnojamas turtas apmokestinamas tuo atveju jei turto mokestinė vertė viršija 150.000 Eur. Nekilnojamojo turto vertės dalis reiškia sumą, kuri viršija 150 000 EUR.

Nekilnojamojo Turto Mokesčio Tarifai Fiziniams Asmenims

Fizinių asmenų valdomų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės ir poilsio paskirties statinių ar patalpų, taip pat žuvininkystės ir inžinerinių statinių bendros vertės daliai, viršijančiai 150 tūkst. eurų, taikomi tokie tarifai:

| Turto vertės dalis | Mokesčio tarifas |

|---|---|

| Neviršijanti 150 000 eurų | 0 % |

| Viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 % |

| Viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 % |

| Viršijanti 500 000 eurų | 2 % |

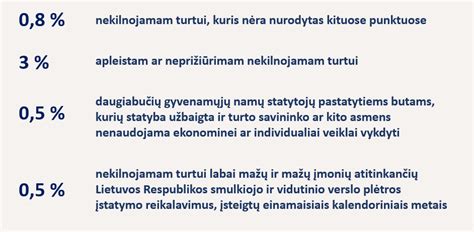

Kitos paskirties (komercinės, prekybos, viešbučių, sporto ir kt.) nekilnojamo turto objektams NTM tarifą nustato savivaldybės, jis gali svyruoti nuo 0,5 iki 3 %. Vadovaujantis Valstybinės Mokesčių inspekcijos pateiktais duomenimis, tarifą reikia rinktis pagal savivaldybių priimtus sprendimus, priklausomai nuo to, kurioje savivaldybėje yra nekilnojamas turtas.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Gyventojų Pajamų Mokestis (GPM) ir Nuoma

Nekilnojamo turto nuoma yra ekonominė veikla, todėl ji apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Esminės Būsto Nuomos Sutarties Sąlygos

Sutartyje svarbu aptarti šiuos aspektus:

- Sutarties šalių identifikavimas: būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis.

- Nuomos mokesčio dydis ir mokėjimo tvarka: būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą (grynais pinigais ar banko pavedimu), mokėjimo periodiškumą.

- Komunalinių mokesčių mokėjimo tvarka: būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą.

- Nuomos sutarties terminas: sutartis gali būti terminuota arba neterminuota.

- Būsto perdavimo-priėmimo sąlygos: būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma būsto būklė, perduodami baldai, buitinė technika, skaitliukų rodmenys.

Siekiant didesnės teisių garantijos, rekomenduojama sudarytą nuomos sutartį įregistruoti viešame registre.

Trumpalaikė ir Ilgalaikė Nuoma

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (PVMĮ) 31 straipsnio 3 dalies redakcija. Pagal ją, trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Pagrindiniai Mokesčių Skirtumai (Verslo Liudijimas vs. 15% GPM)

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra |

Kada Reikia Mokėti GPM313?

Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose. Pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

Atsiskaitymo Už Nuomą Taisyklės

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį.