Valstybinė mokesčių inspekcija (VMI) atlieka svarbų vaidmenį vertinant turtą Lietuvoje, o tai tiesiogiai veikia nekilnojamojo turto mokestį, gyventojų pajamų mokestį (GPM) ir kitas finansines prievoles. Šiame straipsnyje išsamiai aptarsime, kaip VMI vertina turtą, kokie yra nekilnojamojo turto mokesčio ypatumai, kada reikalingas retrospektyvinis vertinimas ir kaip teisingai parduoti paveldėtą turtą, kad išvengtumėte brangių klaidų.

Nekilnojamojo turto nuoma - ką reikia žinoti norint išnuomoti turtą? | Teisinėkonsultacija.lt

Nekilnojamojo Turto Mokestis: Svarbiausi Aspektai

Nekilnojamojo turto (NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų, bendros mokestinės vertės. Gyventojams apmokestinami komercinės paskirties objektai, o juridiniams asmenims - visas nuosavybės teise priklausantis NT.

Kaip Sužinoti Nekilnojamojo Turto Mokestinę Vertę?

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį. Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio.

Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba visiems NT objektams esantiems viename registre. Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Į Registrų centrą dėl pažymos užsakymo galite kreiptis keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą, išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą vienu iš aukščiau nurodytų būdų.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas NT, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų rasite čia.

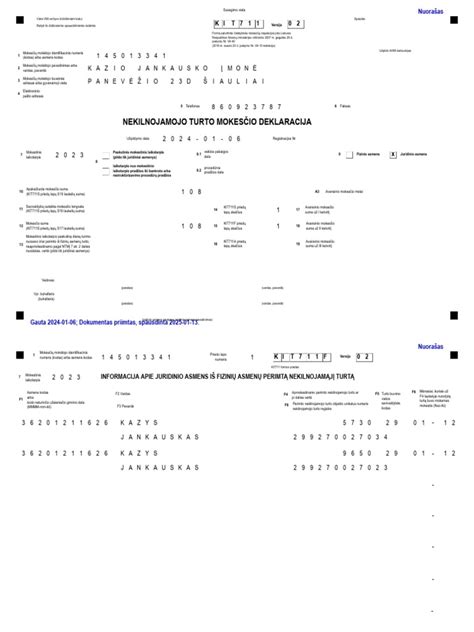

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

Retrospektyvinis Turto Vertinimas: Kada Jis Reikalingas?

Retrospektyvinis turto (verslo) vertinimas yra konkretaus turto (verslo) rinkos vertės nustatymas konkrečiai datai praeityje. Tai nėra vidutinė nekilnojamojo turto rinkos vertė. Nekilnojamojo turto vidutinė rinkos vertė - tą pačią pagrindinę tikslinę naudojimo paskirtį turinčių nekilnojamojo turto objektų vertė, atspindinti nekilnojamojo turto vidutinę rinkos kainą nagrinėjamoje teritorijoje ir nustatyta masinio vertinimo būdu.

Retrospektyviniai vertinimai dažniausiai užsakomi tuomet, kai kyla ginčas dėl turto (verslo) rinkos vertės, buvusios praeityje. Dažniausiai tokių vertinimų prireikia teismuose. Labai dažnu atveju toks retrospektyvinis vertinimas praverčia ir tuomet, kai norima sumažinti mokestinę naštą.

Pagal LR teisės aktus, gautos nekilnojamojo turto pardavimo pajamos apmokestinamos tuomet, jeigu šis parduotas turtas buvo perleistas kito asmens nuosavybėn neišlaikius 10 metų. Jei išlaikote turtą savo nuosavybėje 10 metų ir jį parduodate tik po šio laikotarpio, prievolė mokėti gyventojų pajamų mokestį neatsiranda, bet jei neišlaikote - Jums reikės mokėti mokesčius, t. y. apmokestinamas nuosavybėn gauto nekilnojamojo turto rinkos vertės ir to paties nekilnojamojo turto pardavimo kainos skirtumas.

Jei gavote nekilnojamąjį turtą (paveldėjote ar jis Jums buvo padovanotas) neatlikote turto vertinimo, notaras, tvarkydamas Jūsų nuosavybės dokumentus, paprastai užfiksuoja turto vertę remdamasis vidutinės rinkos vertės duomenimis, nustatytais masinio vertinimo būdu. Deja, vidutinė rinkos vertė paprastai neatitinka realios neklinojamojo turto rinkos kainos.

Jums reikės retrospektyvinio nekilnojamojo turto vertinimo, kurio pagrindinis tikslas yra nustatyti nekilnojamojo turto rinkos vertę tam tikru praeities momentu, t. y. dovanojimo, paveldėjimo datai. Atlikus retrospektyvinį nekilnojamojo turto vertinimą užtikrinsime nešališką ir teisingą atspirties tašką gyventojų pajamų mokesčio apskaičiavimui.

Kuo Ypatingas Retrospektyvinis Vertinimas?

Retrospektyvinio vertinimo procedūra praktiškai nesiskiria nuo įprastos nekilnojamojo turto rinkos vertės nustatymo procedūros: reikalinga ir turto apžiūra, ir turto dokumentai (priklausomai nuo turto rūšies). Vienintelis skirtumas yra tas, kad siekiama nustatyti turto rinkos vertę, buvusią preityje, todėl vienas svarbiausių momentų vertinant retrospektyviai - apsibrėžti turto būklę, buvusią vertinimo datos metu.

Pateiksime paprastą pavyzdį. Kartu su kitais asmenimis paveldėjote butą, kurio būklė yra labai prasta (seniai nedarytas remontas), turto vertinimo neužsakinėjote, notaras paveldėjimo liudijime įrašė vidutinę nekilnojamojo turto rinkos vertę, nustatytą masinio vertinimo būdu, tad realios turto rinkos vertės nežinote. Butą suremontavote ir nutarėte tą butą „pasidalinti“ tarp paveldėtojų (kažkam lieka butas, kažkas gauna piniginę kompensaciją). Kviečiatės turto vertintojus, kurie atvyksta apžiūrėti ir nusifotografuoti buto. Apžiūros metu butas yra suremontuotas, tad jo rinkos vertė dabar ir turto vertinimo dienai (retrospektyviai, kai butas buvo paveldėtas) yra labai skirtingos būtent dėl buto būklės. Tokiu atveju svarbu, kad turto vertintojui pateiktumėte išsamius turto būklės aprašymus (kokia buvo buto apdaila: sienos, lubos, grindys, langai, vidinės durys ir pan.) ir, jei turite, buto nuotraukas, atspindinčias buvusią buto būklę. Tik tuomet nepriklausomas turto vertintojas galės nustatyti objektyvią retrospektyvinę nekilnojamojo turto rinkos vertę.

Kiek Laiko Galioja Retrospektyvinis Vertinimas?

Retrospektyvinis vertinimas galiojimo neturi, kadangi yra nustatoma rinkos vertė ne turto apžiūros datai, o turto rinkos vertė, buvusi praeityje.

Kiek Kainuoja Retrospektyvinis Turto Vertinimas?

Retrospektyvinio kilnojamojo, nekilnojamojo turto ar verslo vertinimo darbų kaina yra nustatoma individualiai. Tai priklauso nuo vertinamo turto rūšies ir nuo datos, kuriai reikia apskaičiuoti turto rinkos vertę, senumo. Kuo senesnei datai į praeitį reikia skaičiuoti, tuo labiau paslauga brangsta, tad rekomenduotume nedelsti ir turto vertinimo paslaiugas užsakyti kuo anksčiau.

Paveldėto Turto Pardavimas: Mokesčiai ir Išimtys

Paveldėto turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti. Dažnas atvejis, kai žmonės paveldėtą turtą parduoda patys ir vėliau kreipiasi pagalbos, kai atsiranda prievolė mokėti paveldimo turto mokestį ar gyventojų pajamų mokestį (GPM) nuo gauto pelno po turto pardavimo.

Tam tikrais atvejais taikomos išimtys ir galima nemokėti GPM po turto pardavimo. Tam reikalingos žinios, kurių dažnu atveju pritrūksta. Apie mokestines išimtis neieškoma informacijos laiku, o padarytos klaidos kainuoja brangiai - kartais ir keletą tūkstančių eurų. Tad svarbu aiškiai žinoti, kada galima parduoti paveldėtą turtą ir kaip nepasiklysti mokesčių labirintuose.

Kaip Nustatoma Paveldėto Turto Vertė Paveldėjimo Metu?

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės (paprastai būna žymiai mažesnė už realią pardavimo kainą), o iš Jūsų pateiktos turto vertinimo ataskaitos. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus.

Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai. Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio.

Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Paveldimo Turto Mokestis: Kada Jis Taikomas?

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokesčio Apskaičiavimas ir Tarifai

Paveldimo turto mokestį apskaičiuoti suteikta pareiga paveldėjimo dokumentus išduodantiems notarams. Šis mokestis apskaičiuojamas pagal notarams pateiktus paveldimo turto įvertinimo duomenis.

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

- kai paveldimo turto apmokestinamoji vertė mažesnė kaip 150 tūkst. eurų - 5 proc. taikomas tarifas;

- kai paveldimo turto apmokestinamoji vertė didesnė kaip 150 tūkst. eurų - 10 proc. tarifas.

Taikomos Lengvatos bei Išimtys

Mokesčiu neapmokestinama:

- Iš pirmos eilės giminaičių paveldimas turtas;

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Savivaldybės taryba gali atidėti mokesčio sumokėjimo terminus ne ilgesniam kaip vienerių metų laikotarpiui po paveldėjimo teisės liudijimo išdavimo. Savivaldybės taryba savo biudžeto sąskaita turi teisę gyventojams mažinti mokestį arba visai nuo jo atleisti.

Deklaravimas bei Sumokėjimas

Paveldimo turto mokestis sumokamas prieš paveldėjimo teisės liudijimo išdavimą, išskyrus atvejus, kai savivaldybės tarybos sprendimu mokesčio sumokėjimo terminas atidėtas arba nuo jo sumokėjimo atleista. Deklaruoti paveldėtą turtą nereikia.

Kodėl Prieš Priimant Paveldėjimą Rekomenduojama Atlikti Paveldimo Turto Vertinimą?

Paveldimo turto vertinimas rekomenduojamas tuomet, kai paveldėtą turtą planuojate ateityje parduoti. Taip sumažinsite galimą Gyventojų pajamų mokestį (GPM) po turto pardavimo, tačiau padidins taikoma paveldimo turto mokestį. Kadangi paveldimo mokesčio tarifai yra mažesni už GPM tarifus, tai bet kokiu atveju sutaupysite.

Kada Galima Parduoti Paveldėtą Turtą?

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę. Kol jis jums oficialiai dar nepriklauso, parduoti paveldėtą turtą negalima.

Jeigu Jūsų paveldėtas turtas yra strategiškai geroje vietoje, jis ilgą laiką gali generuoti jums pajamas. Jeigu nesate pirmos eilės giminaitis velioniui, prisiminkite, kad turėsite susimokėti paveldimo turto mokestį bei GMP (Gyventojų pajamų mokestį nuo gauto pelno), jei tai nėra turtas, kuris priklauso jums ne trumpiau nei 10 metų. Galbūt verta palaukti ir po tų 10 metų gauti ženkliai didesnes pajamas?

Paveldėto Turto Pardavimas ir Taikomi Mokesčiai

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

GPM mokestis nebus taikomas:

- jei turtą nuosavybės teise išlaikysite 10 m. ir ilgiau. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- jei būsite bent 2 metus deklaravę gyvenamąją vietą paveldėtame turte;

- jei būsite mažiau nei 2 metus deklaravę gyvenamąją vietą, tačiau po paveldėto turto pardavimo per vienerius metus įsigysite kitą nekilnojamąjį turtą ir ten deklaruosite gyvenamąją vietą.

Gyventojų Pajamų Mokestis (GPM): Tarifai, Lengvatos ir Išimtys

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu. Jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Jei nekilnojamąjį turtą paveldėjo ne vienas žmogus, o, pavyzdžiui, du sutuoktiniai, deklaruoti gyvenamąją vietą reikia abiem. Antraip pardavimo atveju gali susiklostyti situacija, kai vienas jų GPM nemokės, o kitam teks tai daryti.

Deklaravimo Terminas ir Sumokėjimas

Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą. Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį.

Kaip Vyksta Paveldėto Turto Pardavimas?

Iš esmės tai procesas, analogiškas bet kokio kitokio NT pardavimui. Skirtumas tik tas, kad jūs šį NT gavote paveldėjimo būdu. Potencialiam pirkėjui dėl to didelio skirtumo nėra. Svarbiau, ar parduodamas turtas atitinka lūkesčius.

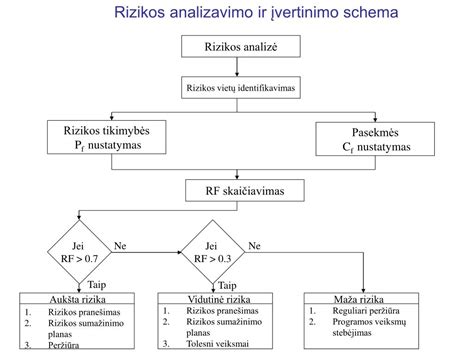

VMI Kliento Profilis: Kaip Esate Vertinamas?

Apžvelkime kriterijus, kurie sudaro VMI kliento profilio visumą. Rizikos pagal kriterijų grupes pasiskirstymas VMI kliento profilyje išskiriamos 4 rizikų grupės:

- registravimo;

- deklaravimo;

- mokėjimo;

- elgsenos.

Registravimo profilyje vertinama: apskaitą tvarkantis asmuo; darbuotojai; VMI inicijuotas išregistravimas iš PVM mokėtojų; teismo apribojimai įmonės atstovui užimti vadovaujamas pareigas.

Deklaravimo profilis apima: privalomų deklaracijų pateikimą; deklaracijų pateikimą laiku.

Mokėjimo profilyje nustatytos rizikos įvertina: mokestinę nepriemoką (eurais); mokestinę nepriemoką per 12 mėnesių nuo įmonės įsteigimo; antstoliui perduotus mokestinės nepriemokos išieškojimus; vėlavimus sumokėti mokesčius; prašymus dėl mokestinės nepriemokos išdėstymo; mokestinės paskolos sutarčių vykdymą; inicijuotą mokesčių išieškojimą iš sąskaitos.

Elgsenos profilis apibūdina: minimalius patikimo mokesčių mokėtojo kriterijus; finansinės atskaitomybės duomenų pateikimą.

Vertinimas Atspindimas Spalvomis

Mokesčių mokėtojo vertinimas „palankus“ atspindimas žalia spalva - vadinasi, toks mokesčių mokėtojas nėra rizikingas. Didėjant rizikai, keičiasi ir vertinimo spalvos: geltona - „mažai rizikingas“, raudona - „rizikingas“, pilka - „nevertinamas“.

Kiekvieno profilio sudėtinės dalys turi kelis vertinimo variantus. Registravimo profilyje vertinami registriniai duomenys. Vertinant elgsenos profilį, svarbu, kad būtų pateikti finansinės atskaitomybės rinkiniai. Mokėjimo profilis apima mokesčių mokėjimo drausmingumą. Deklaravimo profilis nurodo, ar laiku pateiktos visos privalomos mokesčių deklaracijos.

Tikrins Ar Ne?

Visų šių kriterijų visuma lemia, kaip VMI „mato“ kiekvieną mokesčių mokėtoją. Svarbu žinoti, kad mokesčių administratorius nėra linkęs be reikalo trukdyti patikimų ir drausmingų mokesčių mokėtojų.

Naudingi Patarimai: Kaip Sklandžiai Parduoti Paveldėtą Turtą

Jei jau nusprendėte parduoti paveldėtą turtą, tai, suprantama, nenorėsite tuo užsiimti kelerius metus. Remdamasi savo ir kolegų patirtimi, galiu drąsiai patvirtinti, jog nuosekliai sudėliotas pardavimų planas visą procesą labai pagreitina. Jei pasiseks, pardavimas gali įvykti ir per mėnesį. Tačiau norint sėkmę privilioti, būtina paruošti jai tinkamą „jauką“:

- įsitikinti, kad turite visus reikalingus dokumentus bei leidimus;

- išmanyti mokesčius, kurie atsiras po paveldėto turto pardavimo;

- pasirūpinti tinkama reklama (kokybiškai atliktos nuotraukos, patrauklus skelbimo tekstas bei pakankama skelbimų sklaida internete);

- teisinga, rinkos situaciją atitinkanti kaina;

- sugebėti teisingai komunikuoti su potencialiais pirkėjais;

- puikiai išmanyti derybų psichologiją;

- išmanyti atsiskaitymo tvarką už Jūsų parduodamą turtą (nepamiršti, kad sandoriai grynaisiais yra griežtai ribojami);

- puikiai išmanyti nekilnojamojo turto pardavimą apibrėžiančius teisės aktus.

Dažnu atveju paprastas žmogus nekilnojamąjį turtą parduoda / perka vos kelis kartus per savo gyvenimą. O teisės aktai keičiasi kiekvienais metai ir ne po vieną kartą. Būtent todėl žmonės paprastai nesiima pardavinėti nekilnojamojo turto patys, o kreipiasi į NT brokerius.

Kodėl Verta Paveldėtą Nekilnojamą Turtą Parduoti Su NT Brokeriu?

Paveldėto turto pardavimo proceso metu Jus lydės savo srities profesionalas, sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį bei gebantis išvengti brangiai kainuojančių klaidų. Patikėdami savo turto pardavimą NT brokeriui, Jūs patikite pardavimo projektą visai profesionalų komandai. Tai: pats NT brokeris; fotografai; objekto reklamos kūrėjai; nekilnojamojo turto ir verslo vertintojai; bankų atstovai; matininkai; notarų biurai; apdailininkai bei iškraustymo / perkraustymo paslaugas teikiančios įmonės.

Viso Jūsų turto pardavimo proceso metu jausitės saugūs ir ramūs. Žinosite, kad Jumis rūpinasi nekilnojamo turto srities profesionalas, kuris visus rūpesčius nuims nuo Jūsų pečių. Jums teliks patogiu metu atvykti į notarų biurą pasirašyti dokumentų. Jei būsite pasirinkę atstovavimą pagal įgaliojimą, tuomet teks tik laukti lėšų įskaitymo į Jūsų banko sąskaitą.

Ramybė ir laikas sau - šių dienų prabanga. Pasinaudokite ja!

Pavyzdžiai

Štai keletas NT pavyzdžių ir kainų:

- 39 ha ploto miškas Varėnos r. - 240 000 €

- 3 kamb. butas Gabijos g. 32, Vilniuje - 225 000 €

- 2 kamb. butas Smolensko g. 29, Vilniuje - 200 000 €

- 2 kamb. butas Šv. Stepono g., Vilniuje - 200 000 €

- 34.58 ha ploto žemės ūkio paskirties sklypai Rokiškio r. - 225 000 €

- 3 kamb. butas Žvėryne, Lūšių g. 21, Vilniuje - 250 000 €

- 2 kam. butas Senamiestyje, Trakų g. 2, Vilniuje - 229 900 €