Nekilnojamojo turto pirkimas - vienas iš maloniausių, tačiau kartais sudėtingiausių veiksmų ir apsisprendimų. Apdrausti savo turtą ir taip apsisaugoti nuo netikėtų nuostolių renkasi vis daugiau lietuvių. Šiuo atžvilgiu Lietuva artėja prie Vakarų valstybių, kur savo turtą draudžia dauguma gyventojų. Vis tik draudžiant savo turtą - ypatingai pirmą kartą - gali iškilti nemažai neaiškumų. Tad, kaip apsidrausti perkant būstą dėl mokesčių ir kitų galimų rizikų?

Svarbūs Aspektai Prieš Renkantis Būstą

Prieš renkantis butą, kotedžą ar namą reikia gerai apsvarstyti ko ištikrųjų norite, bei kodėl dabartinė gyvenama vieta nėra tinkama: ką norėtumėte keisti ir kodėl. Labai svarbu susidėlioti prioritetus: kam skiriate didžiausią dėmesį bei kas atrodo svarbiausia ar kas yra ne tiek svarbu renkantis būstą. Svarbu atkreipti dėmesį į vietą, plotą, kambarių skaičių, susisiekimą ir žinoma, kainą.

Buto paiešką galima vykdyti patiems, tačiau dažnai žmonės dėl žinių stygiaus nekilnojamojo turto srityje kreipiasi pagalbos į NT brokerius, kurie padeda surasti ir pasiūlyti geriausią variantą, atsižvelgiant į poreikius ir galimybes. NT paieška gali pasirūpinti pats pirkėjas, bet rekomenduotina tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą. Svarbu paminėti, jog pagrindiniuose portaluose butų kainos dažnai neatitinka rinkos kainų ir kartais yra net 50 proc.

NT Vertinimas ir Dokumentų Patikra

Radus tinkamą nekilnojamojo turto variantą ir apsisprendus dėl jo pirkimo, prieš pasirašant preliminariąją sutartį, būtina patikrinti ar dokumentai yra tvarkingi ir nėra jokių apribojimų: areštų, įkeitimų, nesumokėtų mokesčių bendrijai ar nebaigtų pirkimo sąndorių. Suradus patinkantį NT ir apsisprendus dėl jo pirkimo rekomenduojamas NT vertinimas, kuris turėtų būti atliekamas prieš pasirašant preliminariąją sutartį.

Kiekvienas bankas turi jiems priimtinų vertintojų sąrašą, kurie NT vertinimo ataskaitą paprastai pateikia per 1-5 dienas. NT vertinimo ataskaitos preliminari kaina priklausomai nuo vertinamo turto tipo 300-600 Lt.

Prieš perkant būstą, peržiūrėkite nuosavybės dokumentus ir įsitinkite, kad jie atitinka faktines turto savybes. Be to, svarbu suprasti, ar turto kaina atitinka rinkos kainą - tai nustatyti padės nekilnojamojo turto vertinimas.

Pirkimo-Pardavimo Sutartis ir Nuosavybės Teisės Registravimas

Pirkimo-pardavimo pagrindinė sutartis yra pasirašoma pas notarą, kurioje yra apibrėžiama tikslus atsiskaitymas bei laikas. Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. dokumentus sandoriui sudaryti, o pirkėjui yra išduotas banko garantinis raštas dėl paskolos suteikimo arba jau yra pasirašyta kredito sutartis.

Norint gauti nuosavybės teisę patvirtinantį įrašą, reikia įregistruoti nuosavybės teisę į įsigytą turtą VĮ Registrų centre. Registruojant nuosavybės teisę į įsigytą NT pasirenkate terminą, per kurį pageidaujate, kad turtas būtų įregistruotas (galimi terminai - 1, 3, 5 arba 10 darbo dienų). Įregistravus nuosavybės teisę į įsigytą turtą, Jums bus išduotas nuosavybės teisę patvirtinantis registro išrašas.

Būsto Draudimo Esminiai Aspektai

Vis tik draudžiant savo turtą - ypatingai pirmą kartą - gali iškilti nemažai neaiškumų.

Statybinė, o ne Rinkos Vertė

Vienas dažniausiai pasitaikančių klaidingų įsitikinimų apie turto draudimą yra manymas, kad nekilnojamojo turto objektas yra draudžiamas rinkos (tai yra turto pirkimo-pardavimo kaina), o ne faktine statybine verte. Sudarant turto draudimo sutartis yra vertinama būtent pastaroji.

Draudžiant savo valdomą būstą, įprasta praktika yra įtraukti ir civilinės atsakomybės draudimą, kuris užtikrina, kad sukėlus žalą trečiųjų šalių turtui, ji bus atlyginta. Tačiau svarbu atkreipti dėmesį, kad civilinės atsakomybės draudimas galioja tik tais atvejais, kai netyčinė žala padaroma trečiajai šaliai - tai reiškia, kitų asmenų turtui.

Būsto paskola: Svarbiausi klausimai esamiems ir būsimiems skolininkams.

Protinga Draudimo Suma

Kitaip yra draudžiant įvairius daiktus ir namų vidaus turtą - baldus, buitinę techniką. Nutikus draudžiamajam įvykiui ir atlyginant nuostolius yra išmokama tokia suma, už kurią draudėjas galėtų įsigyti naujus draudimo sutartimi apdraustus daiktus, jei nėra galimybės jų sutaisyti. Pavyzdžiui, jei vanduo apliejo ir sugadino prieš keletą metų pirktus baldus, nuostoliai atlyginami tokia apimtimi, kokia yra tokių baldų vertė šiandien, o ne jų pirkimo momentu.

Draudimo išmoka mokama vertinant patirtus realius nuostolius. Dėl to gyventojai, rinkdamiesi draudimo sumą, turėtų įsivertinti ją realistiškai, nes nuo jos priklauso ir draudimo įmokų dydis.

Sąlygų Išnagrinėjimas

Drausdami savo turtą, gyventojai turėtų gerai pasinagrinėti konkrečias draudimo taisykles, o rinkdamiesi draudžiamas rizikas atkreipti dėmesį į jų aprašymus.

Pavyzdžiui, į draudimo sutartį įtraukę apliejimo vandeniu riziką, gyventojai neretai mano, kad nuostolių atlyginimo gali tikėtis ir paprasčiausiai stikline vandens apipylę sofą ar įmetę į vonią mobilųjį telefoną. Šios rizikos taip pat gali būti įtrauktos į sutartį, tačiau draudimas nuo apliejimo vandeniu saugo ne nuo jų, o nuo vandentiekio, šildymo ar kitos inžinerinės sistemos avarijų.

Draudimas Perkant Būstą su Paskola

Kai kuriais atvejais apdrausti savo turtą yra netgi būtina. Pavyzdžiui, tai padaryti reikia perkant būstą su paskola ir turto įkeitimu bankui. Toks reikalavimas būna įrašytas kredito sutartyse.

Vis tik draudimo ekspertė sako, kad visuomet yra pravartu apdrausti ne tik patį būstą, bet ir jame esantį vidaus turtą, nes dažnai dėl įvairių nelaimių sugadinami būtent bute ar name esantys baldai, buitinė technika. Pavyzdžiui, stipriam vėjui ar audrai pažeidus namo stogą kritulių vandeniu gali būti sugadinti ir viduje esantys baldai. Jei draustas buvo tik pats namas ar butas, tokiu atveju nuostoliai dėl vidaus turto sugadinimo nebūtų atlyginti. Būtų dengiama tik dėl pažeisto stogo ar kitų pastato konstrukcijų patirta žala.

Bendrą Gyvenimą Pradedančių Porų Sprendimai

Bendrą gyvenimą pradedančių porų sprendimą įsigyti ar nuomotis būstą dažnai nulemia jų šeiminė padėtis. Vienos didžiausių Lietuvoje nekilnojamojo turto (NT) plėtros bendrovių „Realco“ duomenimis, susituokusieji būstus įsigyja 4 kartus dažniau nei gyvenantys neregistruotoje santuokoje.

Teisės į Būstą

Perkant asmenine nuosavybe NT disponuoja vienas asmuo - jis vienas sprendžia, ar būste gyventi, ar jį parduoti, o gal nuomoti. Perkant būstą partnerystėje, bet neįregistravus santuokos, jis kiekvienam iš partnerių paprastai priklauso po lygiai. Atitinkamai parduodant ar nuomojant tokį būstą sprendimas taip pat turi būti abiejų asmenų. Būna atveju, kai partneriai proporcijas pasiskirsto ir kitokiomis dalimis, pavyzdžiui, trečdalis nuosavybės vienam ir du trečdaliai kitam.

Jeigu pora nori apsidrausti nuo ateityje galimai kilsiančių nesutarimų dėl būsto, patariama dar prieš įsigyjant NT pasirašyti tarpusavio ikivedybinę sutartį, kurioje būtų aptarti visi su turto naudojimu ir dalyba susiję klausimai.

Paskolos Gavimas

Būna atvejų, kai vienas asmuo poroje uždirba per mažai arba neturi reikiamo darbo stažo paskolai gauti, bet partnerio atlyginimas ir patirtis yra pakankami, tad paskola suteikiama. Pora, net ir nesusituokusi, vertinama bendrai, o ne po vieną asmenį atskirai, nebent kažkurio asmens kreditingumas labai rizikingas. Tačiau tai, ar žmonės ima paskolą susituokę, ar ne, jų kreditingumui įtakos nedaro.

Turto Dalybos

Galima bendru sutarimu parduoti NT, padengti paskolą ir pasidalinti likusias nuosavas lėšas. Kitas būdas - vienam iš partnerių išpirkti kito partnerio dalį, tačiau tam būtinas kredituojančios įstaigos leidimas. Jis paprastai suteikiamas, jei turtą norinčio išpirkti poros nario pajamos ir kreditingumas yra tinkami.

Tuo tarpu susituokusių žmonių turto dalybos visais atvejais, net jei ir yra šalių bendras susitarimas, turi būti patvirtinamos teismo. Teismas turi priimti sprendimą dėl santuokos nutraukimo ir santuokos nutraukimo pasekmių, kas apima ir turimo turto dalybas.

Kaip Sumažinti Elektros Sąnaudas

Energinių išteklių kainos skatina apsvarstyti galimybę investuoti į namų energinio efektyvumo didinimo sprendimus. Siekiant sumažinti elektros sąnaudas, tradicines lemputes reikėtų pakeisti LED lemputėmis - jos sunaudoja 80 % mažiau elektros nei kaitrinės ir 75 % mažiau elektros nei halogeninės lemputės.

Kapitalinio remonto metu pasirūpinkite tinkamu sienų ir grindų apšiltinimu. Keisdami šildymo sistemą investuokite į grindinį šildymą arba radiatorius, kurių skleidžiamą šilumą galima reguliuoti pagal savo poreikius. Norėdami savo namuose efektyviai išlaikyti šilumą, rinkitės kokybiškus langus.

Pagrindinis kriterijus renkantis naujus langus turėtų būti jų gebėjimas išlaikyti šilumą, o tai priklauso nuo lango rėmo ir įstiklinimo. Šilumos laidumą rodo Uw - kuo mažesnis Uw, tuo mažesni energijos nuostoliai.

Taip pat, vandens švaistymas yra pasaulinė problema, žalinga aplinkai ir nuostolinga finansiškai. Įrenkite aeratorius virtuvėje ir vonioje.

Kiti Svarbūs Aspektai

- Būsto likvidumas: Šis svarbus aspektas gali nulemti, ar būstas bus parduodamas greitai ar lėtai ir kokia bus jo kaina (didesnė ar mažesnė už rinkos kainą).

- Finansinė padėtis: Geriausias laikas būstui įsigyti yra tada, kai Jūsų finansinė padėtis yra stabili ir esate užtikrinti, kad ilgainiui Jūsų pajamos kardinaliai nepasikeis.

Patarimai Dėl Paskolos

- Paskolos suma: Maksimali galima paskolos suma - iki 85 proc. Skolintis daugiau nei 85 proc.

- Paskolos grąžinimas: Paskolą galima grąžinti anksčiau - dalimis arba visą. Paskolos grąžinimo terminai ir sąlygos yra įtraukti į paskolos sutartį.

- Valstybės parama: Taip pat bendradarbiaujame su Socialinės apsaugos ir darbo ministerija ir kiekvienais metais dalyvaujame valstybinėje programoje, su kuria išduodame valstybės remiamas būsto paskolas jaunoms šeimoms, perkančioms ar besikuriančioms būstą Lietuvos regionuose.

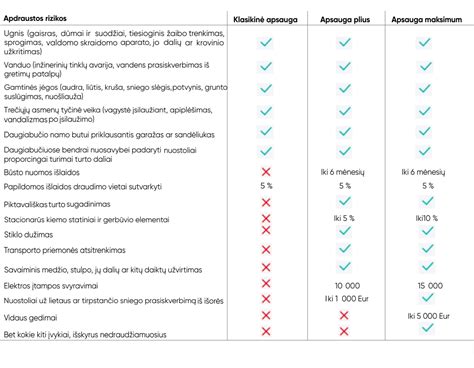

Draudimo Paslaugų Palyginimas

Šioje lentelėje pateikiami skirtingų draudimo paslaugų teikėjų privalumai, kurie padės jums pasirinkti tinkamiausią variantą:

| Draudimo Paslaugų Teikėjas | Privalumai |

|---|---|

| Lietuvos Draudimas | Operatyvumas, aiškus kontaktas, profesionalios konsultacijos, greitas žalų atlyginimas. |

| If | Plačia draudimo apsauga, pagalba namuose avarinėse situacijose, nuostolių atlyginimas dėl kritulių. |

| Ergo | Būsto draudimas statybine verte, vidaus turto draudimas, sąlygų išnagrinėjimas, draudimas perkant būstą su paskola. |