Kiekvienos epochos svarbiausia problema buvo ir tebėra kuo išsamiau pažinti gamtos ir visuomenės reiškinius. Plėtojantis rinkos ekonomikos sąlygoms Lietuvoje, svarbų vaidmenį vaidina finansų mokslo žinios bei ūkio subjektų finansinės būklės analitinis įvertinimas. Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti įmonės finansinę informaciją, ji suteikia galimybę tiksliau suvokti įmonėje vykstančius reiškinius ir procesus.

Kiekvienas verslas, norėdamas išlikti konkurencinėje aplinkoje, susiduria su didesne ar mažesne rizika ir nė vienas verslininkas nėra tikras, kad jo veikla ir ateityje bus tęsiama, o jo siūlomos paslaugos ir toliau turės paklausą. Tačiau kiekvienas, norėdamas gauti didesnį pelną, yra priverstas susidurti ir su didesne rizika. Tą riziką reikia mokėti įvertinti, kad įmonė nepatirtų bankroto.

Šiame straipsnyje aptarsime, kaip sudaryti turto pelningumo analizės piramidę, kokie rodikliai yra svarbūs ir kaip juos interpretuoti. Taip pat aptarsime, kaip įvertinti nekilnojamojo turto pelningumą, atsižvelgiant į mokesčius, pelningumo rodiklius ir kitus svarbius aspektus.

Įmonių ar organizacijų finansiniai rezultatai yra daugiareikšmė sąvoka ir, priklausomai nuo analizei skiriamų uždavinių, analitikai gali ją nevienodai interpretuoti. Prie ūkio subjektų finansinių rezultatų galima priskirti bendrąjį, veiklos, įprastinės veikos pelną, grynąjį pelną (nuostolį), pelno paskirstymo rezultatus ir pan. Daugelis autorių pripažįsta, kad pelningumas - svarbiausias efektyvumo kriterijus ir pagrindinė veiklos tęstinumo sąlyga. Pelningumas siejamas su įmonės veiklos rizika, bankrotu ir prognozavimu.

Rinkos ekonomikos sąlygomis, tiek praktikai, tiek mokslininkai ypatingą dėmesį skiria pelningumo rodiklių analizei, nes šie geriau parodo įmonės veiklos efektyvumą nei absoliuti jos pelno suma.

Pagrindinės pelningumo rodiklių grupės

- Pardavimų pelningumas

- Turto pelningumas

- Kapitalo pelningumas

Koeficientų analizė - tai bene labiausiai finansų analitikų naudojama technika. Koeficientas yra matematinis santykis tarp dviejų dydžių. Finansinių ataskaitų atveju tai yra santykis, apibūdinantis tam tikrą firmos veiklos sferą. Nors koeficientą suskaičiuoti paprasta, jį interpretuoti yra sunkiau. Reikia būti įsitikinus pradinių skaičių tikrumu.

Svarbu! Jei atskirų firmų koeficientai labai plačiai išsibarstę apie vidurkį, tai tos šakos vidurkis gali neatspindėti tipinės šakos firmos. Koeficientas gali skirtis nuo šakos koeficiento dėl kokių nors laikinų priežasčių. Infliacijos laikotarpiais sąskaitų balansų vertė ir tikroji rinkos vertė gali imti labai skirtis, todėl analizė neatspindės tikrosios padėties.

Turto pelningumo rodikliai parodo turto panaudojimo efektyvumą. Pagal šios grupės rodiklius galima daryti išvadas apie vadovų sugebėjimą racionaliai panaudoti turtą. L. Bersntein turto pelningumo bendrą formulę išskaido į pardavimų pelningumo ir turto apyvartumo sandaugą.

Kiti autoriai pateikia panašią piramidės analizės schemą, tačiau pagrindinį pelningumo rodiklį vadina ne turto, o investuoto kapitalo (P. Sucher) arba kapitalo (R. Anthony), arba nuosavo kapitalo (A> Poppei) pelningumu. Kaip rodo užsienio ekonomistų tyrimai, sertifikuotos finansinės analizės specialistai reikšmingiausiu rodikliu laiko pastovaus kapitalo pelningumą. J. Mackevičius ir kiti ekonomistai mano, kad atliekant pelningumo rodiklių analizę svarbu yra nustatyti pelningumo rodiklių kitimo tendencijas bei juos veikiančius veiksnius.

Du Ponto analizės metodika

Tokiai analizei gali būti naudojami įvairūs metodai, tačiau dabar Vakarų šalyse labiausiai paplitusi Du Ponto piramidės analizės metodika. Du Ponto analizės esmė - pelningumo rodiklių išskaidymas į naujus rodiklius, kurie parodo pagrindines pelningumo priežastis. Toks rodiklių išskaidymas padeda nustatyti, kokie veiksniai padidino ar sumažino pelningumą. Du Ponto modelio informacija gali būti naudojama kaip efektyvi priemonė, padedanti valdyti įmonės finansinius procesus, o ypač kritinius veiksnius.

Be įvairių pelningumų skaičiavimo, daroma ir veiksnių analizė, nulėmusių pelną. Vienas iš tokių analizės būdų yra pelno iš įprastinės įmonės veiklos detalizavimas pagal jį sudarančius elementus. Įprastinės veiklos pelną sudaro iš bendrojo pelno atėmus veiklos sąnaudas, pridėjus kitos veiklos pelną bei finansinės ir investicinės veiklos pelną.

Svarbiausią įprastinės veiklos pelno dalį sudaro bendrasis pelnas, nes jis susijęs su gamybinė ar paslaugų veikla ir turėtų įmonei duoti didžiausią naudą.

Pagrindiniai elementai, veikiantys pelną:

- Pardavimų apimtis

- Parduotos produkcijos kainos

- Parduotų prekių savikaina

- Struktūra ir asortimentas

Veiklos efektyvumas suprantamas kaip racionalus lėšų gamybos procese cirkuliavimas, duodantis teigiamą gamybos rezultatą, t.y. greitą gamybos proceso ciklą, kurio metu ne tik sukuriamas pelnas, bet ir pinigų srautas, reikalingas gamybos proceso tęstinumui palaikyti.

Pagrindinis firmos vadovybės kompetencijos rodiklis yra efektyvus firmos turto valdymas. Kita santykinių rodiklių rūšis - tai turto valdymo santykiniai rodikliai. Parodo, kaip efektyviai įmonė panaudoja turimą turtą realizacijos procesui užtikrinti, t.y. kiek kiekvienam turto litui tenka pardavimų.

Ilgalaikis turtas Parodo, kiek pajamų tenka kiekvienam ilgalaikio turto litui. Ilgalaikio turto apyvartumo rodiklio kitimą lemia tiek pardavimų, tiek ilgalaikio turto vertė. Manoma, kad mažiausias rodiklio kitimas labiau siejamas su pardavimų apimties kitimu, o didesnis rodiklio pasikeitimas dažniausiai priklauso nuo ilgalaikio turto vertės pasikeitimo.

Analizuojant ilgalaikio turto apyvartumo kitimą, tikslinga ištirti veiksnius, nulėmusius jo pagreitėjimą ar lėtėjimą. Taikant grandininių keitimo būdą, galima apskaičiuoti viso ilgalaikio turto ir jo elementų bei pardavimų pasikeitimo įtaką ilgalaikio turto elementų apyvartumo pagreitėjimui arba sulėtėjimui.

Ilgalaikio turto apyvartumas gali būti detalizuojamas pagal šio turto elementus. Tikslinga apskaičiuoti pastatų, statinių, įrengimų, transporto priemonių ir kitų ilgalaikio turto elementų apyvartumą.

Kaip perskaityti finansines ataskaitas per 9 minutes!! Lengviau nei manote!

Turto Pelningumo Rodiklis (ROA)

Turto pelningumo rodiklis (ROA, Return On Assets) yra populiarus ir kartu lengvai suprantamas rodiklis, kuris parodo kiek įmonės turtas efektyviai valdomas, t.y. kiek kiekvienam įmonės turto eurui tenka grynojo pelno, kuris yra vienas iš populiariausių įmonės vertinimo dydžių. ROA rodiklis yra vienas iš dažniausiai naudojamų rodiklių vertinant kiek naudingai panaudojamas įmonės turtas, o kartu tai ir vienas iš bendrų rodiklių, kurie leidžia vertinti įmonės vadovybės veiklos efektyvumą. Šis faktas įdomus tiek įmonės savininkams, tiek investuotojams, tiek kreditoriams.

Trumpai, turto grąža (turto pelningumas) parodo kiek įmonė uždirba pelno lyginant su jos turtu. Angliškai šis terminas yra Return on Assets (ROA), kas ir reiškia grąžą nuo turto.

Žinoma, jei kalbame apie įmonių finansus, vien turtas pelno neuždirba. Pelnas yra uždirbamas įmonės turto kartu su darbuotojų darbu, „know-how“ bei įdirbiu. Tačiau dauguma verslų reikalauja nemažų investicijų į kapitalą, ir kuo daugiau jo investuojama, tuo didesnio pelno ir tikimasi sulaukti ateityje.

ROA rodiklio formulė:

Turto pelningumas= (grynasis pelnas/ turtas) x (pardavimų pajamos/ pardavimų pajamos) = (grynasis pelnas/ pardavimų pajamos) x (pardavimų pajamos/ turtas)= =grynasis pardavimo pelningumas x turto apyvartumas.

Grynas pelnas/Turtas =[Grynas pelnas /pardavimai] : [Turtas/Pardavimai]= =[Grynas pelnas /Pardavimai] : [(Ilgalaikis turtas + trumpalaikis turtas)/Pardavimai]= =Grynasis pardavimų pelningumas/ (Fondų imlumas +Trumpalaikio turto panaudojimas).

Pavyzdžiui: įmonė, kurios turto dydis 5 399 200 eurai, grynasis pelnas 446 400 eurai, ROA (turto pelningumas) dydis 8.3%.

Svarbu pažymėti, kad skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo turto vertė (bet ne vertė ataskaitinio periodo pabaigai).

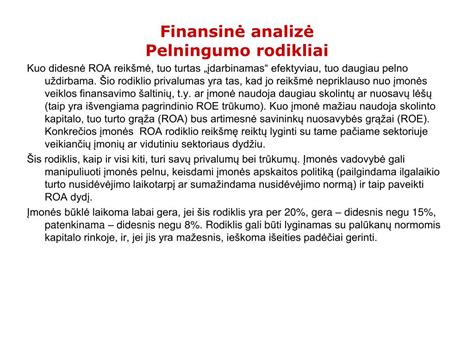

Vertinant ROA reikšmes, vyrauja nuomonė, kad žemesnis nei 5% ar 8% turto pelningumas nėra tinkamas, o virš 15% yra geras. Tačiau reikia žinoti, kad tam tikrose veiklos šakose (ypač susijusiose su ženkliu kapitalo poreikiu) šis rodiklis gali siekti 1.5% ir toks gali būti laikomas priimtinu.

Nenustebkite suradę, kad tam tikrais atvejais skaičiuojant turto pelningumą, vietoje grynojo pelno dydžio imamas EBIT arba veiklos pelno dydis. Todėl lyginant įmonių pateiktą informaciją, dera pasidomėti, kaip ji skaičiuoja vieną ar kitą rodiklį.

Stabiliu ekonominiu laikotarpiu normali turto grąža sudaro 7%-12%, tačiau tokios ribos galioja tik didelės kapitalo bazės reikalaujantiems verslams. Yra verslų, kuriems ilgalaikio turto reikia labai mažai, ir jų ROA gali būti daug didesnis. Bet žvelgiant plačiau, tai ganėtinai grubus ir mėgėjiškas rodiklis.

ROA rodiklio formulė

Nuosavo Kapitalo Pelningumo Rodiklis (ROE)

Nuosavo kapitalo pelningumo rodiklis (ROE, Return On Equity) yra populiarus ir kartu lengvai suprantamas bei paskaičiuojamas rodiklis, kuris parodo kiek efektyviai panaudojamas nuosavas įmonės kapitalas (įmonės savininkų investuoti pinigai ir turtas), t.y. kiek kiekvienam įmonės nuosavo kapitalo eurui tenka grynojo pelno.

Norint jį suskaičiuoti reikia grynąjį pelną padalinti iš nuosavo kapitalo, šiuos dydžius rasite įmonės pelno (nuostolių) ir balansinėje ataskaitose. Kaip ir RAO, taip ROE rodiklis yra svarbus akcininkams, kadangi jo reikšmė parodo investuotų pinigų grąžą.

Potencialius investuotojus jis taip pat domina, kadangi jiems tapus akcininkams šis rodiklis rodys ir jų investuotų pinigų grąžą. Priklausomai nuo šalies ekonominės ir finansinės būklės laikoma, kad 10% ir didesnis nuosavo kapitalo pelningumas nėra blogas, o 15% geras.

Tačiau vertinant šias reikšmes reikia atsižvelgti kokioje šakoje veikia įmonė, kokia šalies paskolų ir indėlių rinkos būklė. Krizės metu 5% nuosavo kapitalo pelningumo dydis gali būti laikomas geru.

Šį rodiklį rekomenduojama nagrinėti kartu su turto pelningumo rodikliu. Svarbu pažymėti, kad skaičiuojant koeficientą, taip pat gali būti imama ir vidutinė periodo nuosavo kapitalo vertė (bet ne vertė ataskaitinio periodo pabaigai).

Nuosavybės grąža (ROE) yra įmonės pelningumo matas, apskaičiuojantis, kiek pelnas, kurį įmonė uždirba iš akcininkų investuotų pinigų. Jis apskaičiuojamas įmonės metinę grąžą (grynąsias pajamas) padalijus iš bendros akcininkų nuosavybės vertės (buhalterinė vertė). Didesnis ROE rodo, kad įmonė efektyviau generuoja pelną iš savo nuosavybės, o mažesnė ROE rodo, kad įmonė ne taip efektyviai uždirba pelną iš savo nuosavybės.

ROE skaičiavimo formulė:

ROE = Grynasis pelnas / Nuosavas kapitalas

ROE skaičiavimo formulė

Mokesčiai ir kitos išlaidos

Skaičiuojant nekilnojamojo turto pelningumą, svarbu atsižvelgti į mokesčius ir kitas išlaidas:

- Mokestis valstybei už pajamas

- Nekilnojamojo turto mokestis

- Einamasis remontas

- Kapitalinis turto nusidėvėjimas

Taip pat svarbu įvertinti galimą nuomos prastovą arba ne visų nuompinigių atgavimą iš nuomininkų, kas gali sumažinti turto pajamingumą. Norint įvertinti prastovą, tiesiog langelyje "mėnesio nuomos kaina" įrašykite ją su tam tikra nuolaida.

Pelningumo analizės metodai

Pelningumo analizei naudojami įvairūs metodai:

- Kito objekto faktinių rodiklių lyginimas.

- To paties objekto skirtingų laikotarpių rodiklių lyginimas.

- Tendencijų analizė.

Tačiau, atliekant analizę, svarbu atsižvelgti į galimas problemas:

- Rodiklių palyginimas su srities vidurkiais gali būti klaidinantis, nes vidurkis nebūtinai yra geras rezultatas.

- Apskaitos praktika gali iškreipti palyginimų rezultatus.

- Sezoniniai veiksniai gali iškreipti palyginimus.

- Reikšmingi dydžių pokyčiai lyginamuoju laikotarpiu gali turėti įtakos rezultatams.

Pelningumo rodiklių skirtumai pagal veiklos sritis

Pardavimo pelningumo rodiklių skirtumai 2017 metais rodo, kad bendrasis pelningumas svyruoja nuo 13,4 proc. (administracinė ir aptarnavimo veikla) iki 61,5 proc. (švietimo veikla). Nuosavo kapitalo pelningumas nėra mažesnis negu 43 proc. pramoginėje ir poilsio organizavimo veikloje. Mažiausias nuosavo kapitalo pelningumas miškininkystėje ir žuvininkystėje - 3,3 proc.

Turto pelningumas svyruoja nuo 2,5 proc. (miškininkystėje ir žuvininkystėje) iki 12,7 proc. (informacijos ir ryšių veikloje).

Šie duomenys rodo, kad pelningumo rodikliai labai priklauso nuo veiklos srities, todėl vertinant įmonės rezultatus, būtina atsižvelgti į šį faktorių.

Pagrindiniai pelningumo rodikliai ir jų formulės

Pagrindiniai pelningumo rodikliai ir jų formulės pateikti žemiau esančioje lentelėje.

| Rodiklis | Formulė | Aprašymas |

|---|---|---|

| Bendrasis pelningumas | (Pardavimo pajamos - Pardavimo savikaina) / Pardavimo pajamos | Parodo pelningumą procentais iš pagrindinių veiklų įvertinus parduotų prekių ir paslaugų savikainą. |

| Veiklos pelningumas | Veiklos pelnas / Pardavimo pajamos | Parodo pelningumą procentais iš pagrindinių veiklų įvertinus prekių, paslaugų savikainą bei veiklos sąnaudas. |

| EBITDA pelningumas | EBITDA / Pardavimo pajamos | Parodo pelningumą procentais iš pagrindinės veiklos. |

| Grynasis pelningumas | Grynasis pelnas / Pardavimo pajamos | Parodo pelningumą procentais iš visų veiklų įvertinus visas sąnaudas. |

| Turto pelningumas (ROA) | Grynasis pelnas / Turtas | Parodo, kiek efektyviai valdomas įmonės turtas. |

| Nuosavo kapitalo pelningumas (ROE) | Grynasis pelnas / Nuosavas kapitalas | Parodo, kiek efektyviai panaudojamas nuosavas įmonės kapitalas. |

Finansinės analizės svarba

Įmonės, siekdamos išsilaikyti konkurencingoje rinkoje ir užtikrinti savo veiklos tęstinumą, turi nuolat analizuoti savo veiklos rezultatus, taikyti kuo tobulesnes veiklos analizės metodikas. Tinkamas esamos būklės įvertinimas padeda gerokai objektyviau numatyti veiklos plėtros būdus ir galimybes - tai yra viena iš būtinų kiekvienos įmonės išlikimo ir plėtros sąlygų.

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją. Valdyti įmonės finansus neįmanoma be finansinės analizės: ji nustato įmonės mokumą, likvidumą, leidžia bankams spręsti, ar kredituoti įmonę, ar ne.

Be finansinės analizės įmonė pasmerkta aklai veikti rinkoje. O tai padidina jos bankrutavimo galimybes. Finansinė analizė teikia bene daugiausiai naudingos ekonominės informacijos, kuria remiantis galima priimti teisingus sprendimus.

tags: #kaip #padaryti #turto #pelningumo #analizes #piramide