Vis daugiau lietuvių renkasi dirbti savarankiškai, nes siekia didesnio lankstumo, finansinės nepriklausomybės ir galimybės patiems kontroliuoti savo darbo laiką. Statistikos departamento duomenimis, Lietuvoje savarankiškai dirbančių asmenų skaičius kasmet auga, o viena populiariausių teisinių veiklos formų - individuali veikla pagal pažymą. Vykdant individualią veiklą, gali atsirasti prievolė registruotis Pridėtinės Vertės Mokesčio (PVM) mokėtoju.

Palyginus su kitomis savarankiško darbo registracijos galimybėmis, individualios veiklos pagal pažymą pasirinkimas yra ypač patrauklus smulkiesiems verslininkams, laisvai samdomiems specialistams bei kūrybinių profesijų atstovams, nes suteikia paprastesnį administravimą, mažesnius pradinius kaštus ir galimybę lanksčiai planuoti savo pajamas bei išlaidas.

Kas yra individuali veikla pagal pažymą?

Individuali veikla pagal pažymą yra viena iš veiklos formų Lietuvoje, kuri leidžia užsiimti verslu turint mažesnę administracinę naštą (lyginant su juridinių asmenų steigimu). Ši forma tobulai tinka tiek asmenims, kurie siekia užsiimti veikla pagal individualų projektą, tiek tiems, kurie nori vykdyti verslą kaip papildomą uždarbio šaltinį.

Individualios veiklos pagal pažymą privalumai:

- Lankstumas - galimybė dirbti sau, pasirinkti darbo laiką ir krūvį.

- Mažesnė mokestinė našta - mokesčiai mokami tik nuo faktiškai uždirbtų pajamų.

- Minimalūs biurokratiniai reikalavimai - paprasta registracija ir apskaita.

- Mažesnės veiklos sąnaudos - nereikia steigti įmonės ar turėti buhalterio.

- Galimybė išskaityti išlaidas - dalį patirtų išlaidų galima atskaityti nuo pajamų.

- Paprastas veiklos nutraukimas - nereikia sudėtingų likvidavimo procedūrų.

- Galimybė gauti individualios veiklos pajamų paskolą - kai kurios finansų institucijos siūlo finansavimą dirbantiems savarankiškai.

- Tinkama pradžia verslui - puiki galimybė išbandyti verslo idėją be didelių įsipareigojimų.

Kuo individuali veikla skiriasi nuo verslo liudijimo?

Individuali veikla pagal pažymą suteikia platesnes galimybes ir mažesnę administracinę naštą, nes leidžia vykdyti veiklą be fiksuotų pajamų ribų. Čia galima pasirinkti įvairias veiklas pagal EVRK kodus ir taikyti pajamas pagal faktinius duomenis.

Verslo liudijimas - tai paprasta, bet ribota veiklos forma, kuri taikoma tik tam tikroms veikloms ir, be to, gali būti ribojama pagal maksimalias metines pajamas (pvz., 45 000 eurų).

VMI dalinasi lentele, kurioje taip pat gana išsamiai nurodoma, kokie yra kiekvienos opcijos privalumai bei trūkumai.

Individualios veiklos pagal pažymą ir verslo liudijimo palyginimas

| Individuali veikla pagal pažymą | Verslo liudijimas | |

|---|---|---|

| Kaip greitai galima pradėti? | Galima pradėti vykdyti nuo teisingai užpildyto prašymo pateikimo dienos | Išduodamas ne vėliau kaip per 4 darbo dienas |

| Galimos vykdyti veiklos | Galima vykdyti bet kokią įstatymų nedraudžiamą veiklą, išskyrus veiklą, kurią galima vykdyti tik sudarius darbo sutartį ar įsteigus įmonę. | Ribotas veiklų sąrašas. |

| Trukmė | Neterminuota | Trukmė nurodoma prašyme (maksimali - 1 kalendoriniai metai; minimali: prekybai - 1 diena, paslaugoms bei gamybai - 5 pasirinktos dienos). Verslo liudijimą galima pratęsti |

| Mokesčiai | 15 proc. - kreditas Privalomojo sveikatos draudimo (PSD) įmokas ir valstybinio socialinio draudimo (VSD) įmokas administruoja Sodra | Fiksuotas, skaičiuojamas už dienas, privalomojo sveikatos draudimo (PSD) įmokas ir valstybinio socialinio draudimo (VSD) įmokas administruoja Sodra |

| Pagrindiniai apribojimai | Galimos visos veiklos, išskyrus tas, kurioms vykdyti būtina įsteigti įmonę | Iš veiklos su verslo liudijimu gautomis pajamomis yra laikomos per metus gautos pajamos, neviršijančios 45000 Eur. |

| Asmenys, galintys dalyvauti veikloje | Įregistravęs veiklą gyventojas; įdarbinti asmenys; paslaugas pagal paslaugų sutartį teikiantys asmenys; keli asmenys sudarę jungtinės veiklos (partnerystės sutartį) | Verslo liudijimą įsigijęs gyventojas ir tik vienas iš jo šeimos narių: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globojamasis, globėjas (rūpintojas) |

| Apskaita | „Pradedančiojo paketas“ (apskaitos dokumentai) | „Pradedančiojo paketas“ (apskaitos dokumentai) |

| Nutraukimas | Nutraukiama pagal pateiktą prašymą | Nutraukiama pagal pateiktą prašymą |

Individuali veikla PVM prievolės nepanaikina

Pridėtinės Vertės Mokesčio Įstatymas PVM mokėtoju apibrėžia asmenį, kuriam yra prievolė apskaičiuoti bei mokėti Pridėtosios Vertės Mokestį (PVM). Individualią veiklą vykdantis PVM mokėtojas moka pridėtinės vertės mokestį (PVM).

Privalomas registravimasis PVM mokėtoju atsiranda keliais atvejais:

- kai viršijama 45 000 Eur riba per paskutinius 12 mėnesių už šalies teritorijoje suteiktas prekes ar paslaugas.

- įsigijus prekių iš ES, kurių vertė yra didesnė nei 14 000 Eur per kalendorinius metus (neįskaitant PVM, sumokėto ES).

- vienas asmuo ar kartu su susijusiais asmenimis kontroliuoja keletą juridinių asmenų, kurie vykdo ekonominę veiklą ir jų pajamos per paskutinius 12 mėnesių viršija 45 000 Eur arba įsigijus prekių iš kitos ES valstybės narės, bendra jų suma viršija 14 000 Eur.

Į 45 000 Eur sumą įtraukiamos visos pajamos, kurias gavo fizinis asmuo vykdęs bet kokią ekonominę veiklą Lietuvoje. Į šią sumą neįeina paties fizinio asmens sumokėtas pajamų mokestis.

Kaip skaičiuojama 45 000 eurų riba dėl prievolės tapti PVM mokėtoju?

Nuo 2025-05-01 45 000 eurų riba turi būti skaičiuojama kalendorinių metų laikotarpiu. Prievolė registruotis PVM mokėtoju atsiranda, kai vykdant ekonominę veiklą šalies teritorijoje per praėjusius arba einamuosius kalendorinius metus patiektų prekių ir (arba) suteiktų paslaugų vertė viršija 45 000 eurų ribą.

Skaičiuojant 45 000 eurų ribą neatsižvelgiama (t. y. pajamos nesumuojamos vertinant ribą) į:

- Atlygį iš PVM neapmokestinamos veiklos;

- Atlygį už ilgalaikio turto, naudoto apmokestinamojo asmens ekonominėje veikloje, tiekimą;

- Gautus avansus;

- Atlygį už nekilnojamųjų pagal prigimtį daiktų tiekimą ir finansinių paslaugų teikimą, kai šie sandoriai yra atsitiktinio pobūdžio ir apmokestinamasis asmuo įprastai nesiverčia tokio pobūdžio veikla.

Prievolė įsiregistruoti PVM mokėtoju, deklaruoti ir mokėti PVM atsiranda nuo einamojo mėnesio, kai šalies teritorijoje įvykdomas PVM apmokestinamos veiklos sandoris dėl kurio gautas (ar gautinas) atlygis viršija nustatytą gauto (gautino) atlygio 45 000 eurų ribą. Kai riba viršijama einamaisiais kalendoriniais metais, prievolė būti registruotu PVM mokėtoju išlieka iki kitų kalendorinių metų pabaigos.

Ribos skaičiavimo pavyzdys

MB „Ribos skaičiavimas“, vykdo didmeninę prekių prekybą Lietuvoje. Įmonės pardavimai 2025-05-31 dienai sudaro:

- 2024 m. Bendra prekių tiekimo klientams suma - 40 000 Eur.

- 2025 m. vasaris Prekių tiekimas klientams už 15 000 Eur.

- 2025 m. kovas Prekių tiekimas klientams už 15 000 Eur.

- 2025 m. gegužė Prekių tiekimas klientams už 18 000 Eur:

- 2025-05-01 klientui A už 13 000 Eur;

- 2025-05-15 klientui B už 5 000 Eur.

Pagal pateiktą įmonės prekių tiekimo sandorių informaciją, praėjusiais kalendoriniais metais (2024 m.) 45 000 eurų riba nebuvo viršyta, tačiau bendra 2025 m. įmonės vykdomų PVM apmokestinamų prekių tiekimo sandorių šalies teritorijoje vertė sudaro 48 000 eurų.

Kadangi įmonė viršija PVMĮ 71 straipsnyje nustatytą 45 000 eurų ribą, tai įmonei dėl 2025-05-15 įvykdyto prekių tiekimo sandorio klientui B atsiranda prievolė įsiregistruoti PVM mokėtoju.

Sandorio, su kuriuo buvo viršyta riba, sumą (t. y. 5 000 eurų) įmonė turi deklaruoti iki kito kalendorinio mėnesio (t. y. iki 2025 m. birželio) 25 dienos, pateikiant PVM mokėtoju neįregistruoto asmens PVM mokesčio apyskaitą (forma FR0608) už 2025 m. gegužės mėnesio laikotarpį.

Teikiamoje FR0608 formoje PVM mokestis apskaičiuojamas iš visos sandorio vertės (išskaičiavimas atliekamas taikant PVMĮ 92 straipsnyje nurodytą formulę). Mokėtina PVM suma sumokama į Valstybinės mokesčių inspekcijos biudžeto pajamų surenkamąją sąskaitą 1001 įmokos kodu iki kito mėnesio (t. y. iki 2025 m. birželio) 25 dienos.

PVM mokėtojų prievolės

Besiverčiantis individualia veikla, PVM mokėtojas turi įsiregistruoti tinkamai užpildžius prašymą VMI svetainėje ir skaičiuoti bei mokėti PVM (individuali veikla PVM mokėtojas). Nepateikus prašymo, PVM mokėtojas nėra atleidžiamas nuo prievolės mokėti PVM.

Individualią veiklą vykdantis PVM mokėtojas privalo žinoti bei taikyti tam tikrus pasikeitimus buhalterinėje apskaitoje. Išrašomų mokestinių dokumentų pasikeitimas tai, kad PVM mokėtojas vietoje Sąskaitos Faktūros išrašo PVM Sąskaitą Faktūrą.

Jeigu PVM mokėtojas, iki tapimo PVM mokėtoju, apskaitoje taikė pinigų apskaitos pajamų pripažinimo metodą (principą), tuomet jau tapęs (užsiregistravęs) PVM mokėtoju privalo taikyti duomenų kaupimo apskaitos metodą (principą) individualios veiklos buhalterinėje apskaitoje.

PVM mokėtojui yra prievolė kas mėnesį, Valstybinei Mokesčių Inspekcijai, teikti ISAF bei PVM mokesčio deklaracijas. ISAF deklaracija pateiktina iki kiekvieno mėnesio 20 d. imtinai, su praėjusio mėnesio duomenimis. ISAF deklaracijoje nurodomi gauti bei išrašyti dokumentai.

PVM deklaracijoje pateikiami susiję su PVM mokesčiu pateiktini duomenys. PVM deklaracija pateiktina iki kiekvieno mėnesio 25 d.

Jeigu individualios veiklos vykdytojas naudojasi ne Lietuvos, bet užsienio šalių PVM mokėtojų paslaugomis, jis privalo deklaruoti (pateikti apyskaitą) beigi susimokėti Lietuvoje PVM mokesčius. Užsienio šalių PVM mokėtojų paslaugos, tai dažniausiai mobiliųjų programėlių, kaip Uber, Bolt ir kt. pateikiamos užsakymų paslaugos.

PVM mokėtoju neįregistruoto asmens mokėtino PVM apyskaita yra forma FR0608.

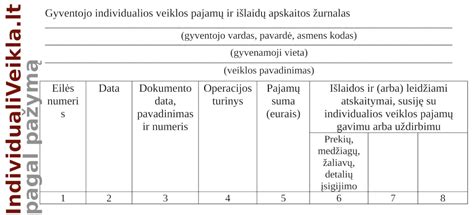

Kaip registruoti individualią veiklą per VMI?

Norėdami pradėti registruoti individualią veiklą, pirmiausia turite prisijungti prie VMI (Valstybinės mokesčių inspekcijos) svetainės. Prisijungti galite naudodami elektroninį parašą arba banko sistemą (tai gali būti prisijungimas per interneto banką, naudojant jūsų asmens kodą ir slaptažodį).

Kai prisijungiate prie VMI - pasirinkite parinktį „Registruoti individualią veiklą“. Tai yra oficialus procesas, kurio metu pateiksite informaciją apie savo veiklą ir ją įregistruosite. Svarbu pateikti prašymą dėl pažymos išdavimo, kurį galima pateikti tiek elektroniniu būdu, tiek asmeniškai. Šis prašymas būtinas prieš pradedant planuojamą veiklą.

Būsite nukreipti į formą, kurioje reikės pateikti savo asmeninius duomenis, taip pat pasirinkti veiklos kodą (EVRK) pagal kurį apibrėšite, kokią veiklą vykdysite. EVRK kodai nurodo jūsų veiklos rūšį ir padeda nustatyti mokesčių rūšį, ir administravimą.

Užpildę visus reikalingus duomenis turėsite patvirtinti savo pasirinkimus ir informaciją. VMI sistemoje, patikrinus duomenis, bus išduodama pažyma apie jūsų įregistruotą individualią veiklą. Ši pažyma patvirtina, kad jūsų veikla yra oficialiai užregistruota ir galite pradėti ją vykdyti.

Po registracijos ir pažymos gavimo galėsite pradėti savo veiklą. Jei reikia - per VMI taip pat galėsite pateikti reikalingas deklaracijas, apskaitą ir kitus dokumentus, kad būtų laikomasi visų mokesčių ir teisės aktų reikalavimų.

Svarbu: jeigu esate Europos Sąjungos valstybės narėms nepriklausančios trečiosios šalies pilietis, pageidaujantis vykdyti individualią veiklą per nuolatinę bazę Lietuvoje, kartu su prašymu papildomai turite pateikti leidimą laikinai ar nuolat gyventi Lietuvoje, išduotą pagal Lietuvos Respublikos įstatymą dėl užsieniečių teisinės padėties.

Kokius veiklos kodus (EVRK) reikia pasirinkti?

Veiklos kodus (EVRK) galite rasti Valstybinės mokesčių inspekcijos (VMI) svetainėje arba Lietuvos statistikos departamento puslapyje, kuriame pateikiama išsami Europos veiklos rūšių klasifikatoriaus (EVRK) informacija.

Norėdami pasirinkti tinkamą veiklos kodą - atlikite šiuos žingsnius:

- VMI svetainė: Eikite į VMI oficialią svetainę. Pasirinkite skyrelį, kuris yra susijęs su individualios veiklos registracija. Ten rasite nuorodą į EVRK kodų sąrašą, kuris padės jums pasirinkti tinkamą kodą pagal jūsų veiklą.

- Lietuvos statistikos departamentas: Eikite į Lietuvos statistikos departamento svetainę. Ieškokite skyrelio, kuriame pateikiami EVRK klasifikatoriaus kodai. Kodų sąrašas bus išdėstytas pagal veiklos sritis (paslaugos, prekyba, pramonė ir kt.).

Jeigu nesate tikri, kokį kodą pasirinkti, galite pasikonsultuoti su mokesčių specialistu arba VMI darbuotoju.

Ar būtina atidaryti atskirą verslo sąskaitą banke?

Tai nėra privaloma, tačiau rekomenduojama, kad asmeninės ir verslo finansinės operacijos būtų atskirtos. Tai padės geriau tvarkyti apskaitą ir sumažins galimus nesusipratimus su mokesčių inspekcija.

Kokie papildomi leidimai gali būti reikalingi (priklausomai nuo veiklos pobūdžio)?

Priklausomai nuo individualios veiklos pobūdžio, gali būti reikalingi papildomi leidimai ar licencijos. Tai ypač svarbu, kai užsiimate veikla, kuri gali turėti įtakos žmonių sveikatai, aplinkai ar saugumui.

- Maisto gamyba ir pardavimas: Jei planuojate gaminti arba parduoti maistą - būtina gauti leidimą iš Valstybinės maisto ir veterinarijos tarnybos (VMVT). Taip pat reikia atitikti higienos normas ir registruoti patalpas pagal higienos reikalavimus.

- Transporto paslaugos: Jeigu užsiimate keleivių pervežimu, ypač komerciniu - reikalinga transporto licencija iš Susisiekimo ministerijos ar jos įgaliotų institucijų. Taip pat gali būti reikalaujama atlikti patikras dėl transporto priemonių saugumo.

- Grožio paslaugos (kirpimas, manikiūras, kosmetologija): Norint teikti grožio paslaugas, pavyzdžiui, kirpimas, manikiūras ar kosmetologija, reikalingas kvalifikacijos sertifikatas. Kiekvienai paslaugai gali būti nustatyti specifiniai reikalavimai, pvz., higienos normų laikymasis.

- Medicinos paslaugos: Jei vykdote medicininę veiklą (pvz., odontologiją, fizioterapiją ar psichologiją) - reikalinga medicinos licencija, kurią išduoda Sveikatos apsaugos ministerija. Kiekvienas specialistas turi turėti atitinkamą kvalifikaciją ir licenciją.

- Prekės ir paslaugos, kurioms reikalingos specialios licencijos: Kai kuriais atvejais, pavyzdžiui, jeigu norite pardavinėti tam tikras prekes (alkoholis, tabakas, ginklai ir kt.) - reikalinga licencija iš atsakingų institucijų.

- Aplinkosaugos leidimai: Kai kurios veiklos gali turėti įtakos aplinkai, pavyzdžiui, atliekų tvarkymas, taršos kontrolė ar statybos darbai. Tokiu atveju gali prireikti leidimų iš Aplinkos ministerijos.

Kokius mokesčius reikia mokėti vykdant individualią veiklą?

Vykdant individualią veiklą pagal pažymą, asmuo turi mokėti šiuos mokesčius:

- Gyventojų pajamų mokestis (GPM), kuris priklauso nuo gautų pajamų.

- Valstybinio socialinio draudimo įmokos (VSD).

- Privalomojo sveikatos draudimo įmokos (PSD).

Kokie yra GPM, PSD ir VSD tarifai?

- Gyventojų pajamų mokestis apskaičiuojamas taip: pajamos - išlaidos x 15 proc. - kreditas

- VSD įmokos mokamos nuo 90 % apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų).

VSD įmokų dydžiai:

- 12,52 %, jei nekaupiate pensijai papildomai;

- 15,52 %, jei kaupiate pensijai papildomai ir mokate 3 % įmoką.

Mokėjimo būdai:

- Vieną kartą per mėnesį: Jei įmokas mokate avansu (nuo, per tą kalendorinį mėnesį gautų (uždirbtų), pajamų), VSD įmokos mokamos kartą per ...

tags: #kaip #isvengiat #but #pvm #moketojais