Nekilnojamojo turto (NT) mokestis yra aktualus tiek fiziniams, tiek juridiniams asmenims, turintiems nuosavybės teise priklausantį nekilnojamąjį turtą Lietuvoje. Šiame straipsnyje aptarsime NT mokestį, taikomą juridiniams asmenims, įskaitant tarifus, lengvatas, deklaravimo ir sumokėjimo tvarką.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Mokesčio Mokėtojai ir Objektas

Pagal Nekilnojamojo turto mokesčio įstatymą (NTMĮ), mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas - nekilnojamasis turtas, esantis Lietuvos Respublikoje.

Tačiau yra išimčių. Mokesčio mokėti nereikia, kai nekilnojamojo turto statyba nėra užbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka ir turtas faktiškai nenaudojamas. Taip pat neapmokestinamas valdžios ir privataus subjektų partnerystės pagrindu sukurtas ar įgytas nekilnojamasis turtas, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Pagal Nekilnojamojo turto mokesčio įstatymą mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Kitus konkrečius mokesčio tarifus nustato nekilnojamojo turto buvimo vietos Savivaldybių tarybos, diferencijuodamos tarifus atsižvelgiant į vieną arba kelis iš šių kriterijų:

- nekilnojamojo turto paskirtį,

- naudojimą,

- teisinį statusą,

- jo technines savybes,

- priežiūros būklę,

- apleistumą,

- mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį),

- nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Pavyzdžiui, Vilniaus miesto savivaldybėje galioja šie tarifai:

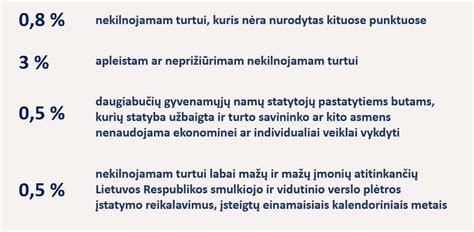

- 0,7 proc. tarifas: viešbučių, poilsio, maitinimo, kultūros, sporto, mokslo paskirties pastatams (patalpoms); pastatams (patalpoms), naudojamiems viešiesiems poreikiams kultūros ir švietimo srityje tenkinti (knygynams, meno galerijoms, kūrybinėms dirbtuvėms).

- 3 proc. tarifas: patalpoms ir statiniams, kurių savininkai arba naudotojai nevykdo Lietuvos Respublikos statybos įstatyme nustatytų statinių naudotojų pareigų prižiūrint statinį; faktiškai naudojamam nekilnojamajam turtui, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka; statiniams, kurie neatitinka esminių statinio projekte numatytų reikalavimų.

Nekilnojamojo turto mokestinę vertę nustato VĮ Registrų centras taikydamas lyginamosios vertės arba naudojimo pajamų vertės metodą (taikydamas masinį nekilnojamojo turto vertinimo būdą) ar atkuriamosios vertės (kaštų) metodą.

Lengvatos ir Išimtys

Lengvatų sąrašas juridiniams asmenims taip pat gana ilgas, tačiau praktiškai šios išimtys labai siauros. Nekilnojamojo turto mokesčiu neapmokestinamas valstybės ir savivaldybių nekilnojamasis turtas, bankrutavusių įmonių nekilnojamasis turtas, mokslo, švietimo ir studijų institucijų, taip pat asociacijų, profesinių sąjungų, labdaros ir paramos fondų, socialines paslaugas teikiančių įstaigų nekilnojamasis turtas, tam tikrų juridinių asmenų, užsiimančių žemės ūkio veikla, nekilnojamasis turtas ir kita.

Konkrečiai, neapmokestinamas:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti.

Deklaravimas ir Sumokėjimas

Juridiniai asmenys už nuosavybės teise priklausantį nekilnojamąjį turtą taip pat turi mokėti avansinius mokesčius (jeigu mokesčio suma viršija 500 eurų per metus) - po ¼ metinės mokesčio sumos tris kartus per metus: iki kovo 15 d., birželio 15 d. ir rugsėjo 15 d.

Juridinis asmuo, teikdamas 2025 m. deklaraciją KIT711, iki 2026 m. vasario 17 d. kartu privalo deklaruoti ir 2026 m. trijų ketvirčių mokėtiną avansinį nekilnojamojo turto mokestį, jei metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už 2026 m. sausio 1 d. nuosavybės teise turėtą ir /arba įsigyjamą nekilnojamąjį turtą viršija 500 eurų. Avansinis nekilnojamojo turto mokestis sumokamas atskirai už kiekvieną ketvirtį iki kovo 16 d., birželio 15 d. ir iki rugsėjo 15 d. Likusi suma sumokama pateikus deklaraciją KIT711 iki 2026 m. vasario 16 d.

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę. Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede.

Mokestį už kitą nekilnojamąjį turtą mokesčių mokėtojai privalo sumokėti iki kitų metų vasario 15 d.

Nekilnojamojo turto mokestį galima sumokėti pavedimu į VMI surenkamąją sąskaitą arba įmokų surinkimo paslaugas teikiančiuose padaliniuose (AB Lietuvos paštas, Perlo terminalai, Paysera ir kt.).

Svarbu

Verta atkreipti dėmesį, kad NT mokestis yra nuolat kintantis įstatymų klausimas, ir reikėtų reguliariai tikrinti galiojančius teisės aktus. Nepakankama informacija arba neteisingas mokesčių įsipareigojimų vykdymas gali lemti baudas ar kitas teisines pasekmes.

Rekomendacijos

- Įsigyjant nekilnojamąjį turtą atkreipti dėmesį į Nekilnojamojo turto registre įregistruotą nekilnojamojo turto paskirtį.

- Įsigyjant nekilnojamąjį turtą, atkreipti dėmesį į visą fizinio asmens vardu registruoto nekilnojamojo turto vertę. Apsvarstyti galimybę „nekaupti“ nekilnojamojo turto vieno asmens vardu.

- Nekilnojamojo turto sandorių sudarymą planuoti iš anksto, atsižvelgiant į mokestinius niuansus.

- Nekilnojamojo turto registre įregistruoti bendrosios jungtinės nuosavybės juridinį faktą.

- Atlikti individualų nekilnojamojo turto vertinimą, kas tam tikrais atvejais gali padėti sumažinti turto mokestinę vertę, jeigu masiniu būdu nustatyta vertė neatitinka realios turto vertės.