Apie nuosavus namus svajoja daugelis, tačiau tik nedidelė dalis žmonių gali įsigyti būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti nekilnojamą turtą, privalo kreiptis į banką ir imti paskolą. Pradinis įnašas - viena pagrindinių kliūčių, užkertanti kelią nuosavų namų įsigijimui.

Nuosavo būsto neturintis žmogus dažniausiai susiduria su gyvenamosios vietos nuomos poreikiu. Gyvenamųjų patalpų nuoma šiais laikais reikalauja didelių finansinių išlaidų, todėl pradinei įmokai sutaupyti išties sunku net ir dideles pajamas generuojančioms šeimoms. Situacijos dėl būsto paskolos nelengvina ir Lietuvoje nuolat kylančios nekilnojamojo turto kainos, kurios per pastaruosius 10 metų vidutiniškai augo po 10% kasmet.

Dėl didesnio pradinio įnašo ir griežtėjančių būsto paskolos suteikimo sąlygų, nuosavų namų įsigijimas neretai tampa neribotam laikui nukeliamu tikslu, o blogiausiu atveju - neįgyvendinta svajone. Laimei, šiais laikais yra ir tam tikrų būstų įsigijimo alternatyvų, kurios palengvina bei ženkliai paspartina savų namų įsigijimo procesą.

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Nors pakankamai dideli įnašai daugeliui paskolą imančių žmonių atrodo kaip nereikalinga, nuosavų namų įsigijimo procesą sunkinanti aplinkybė, tačiau iš tikrųjų, šis mokestis visai būsto kredito išdavimo sistemai suteikia daugiau tvarkos bei apibrėžtumo. Pradinis įnašas yra tam tikra garantija, jog paskolą imantis žmogus būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas. Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Atsakingo skolinimosi nuostatuose pateiktos skolinimosi taisyklės apsaugo žmones nuo neapdairiai prisiimtos finansinės atsakomybės bei nubrėžia aiškias ribas, ką gali ir ko negali daryti paskolas teikiančios įmonės, vertindamos paskolą norinčio gauti žmogaus mokumą.

Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui. Norint gauti paskolą, tiek bankui, tiek notarui reikia pateikti įrodymą, apie sėkmingai įvykdytą pradinį mokėjimą už būstą.

Pradinio įnašo dydis ir sąlygos

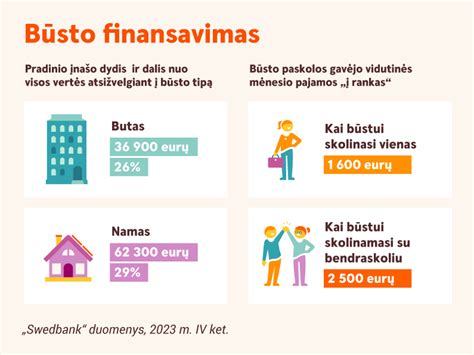

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Norint įsigyti pirmąjį būstą naujos statybos name ir kreipiantis į banką dėl paskolos, dažniausiai sumokamas būtent tokio dydžio įnašas. Vis tik, tam tikrais atvejais, įnašas gali būti ir didesnis bei sudaryti ženkliai didesnę būsto vertės arba kainos dalį. Didesnį pradinį įnašą dažniausiai reikia mokėti žmonėms, kurie nori įsigyti ne pirmą, o antrą ar trečią būstą su paskola. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės. Tam tikrais atvejais, prašomas mokestis gali viršyti 40 proc planuojamo įsigyti buto, kotedžo ar namo vertės. Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją.

Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Taupymas pradiniam įnašui: iššūkiai ir sprendimai

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines. Taip pat reikėtų objektyviai apsvarstyti planuojamo įsigyti būsto vertę, nes ji - pagrindinis veiksnys įtakojantis pradinio įnašo dydį. Svarbu atkreipti dėmesį ir į būsto būklę, nes ši aplinkybė įtakos finansines išlaidas, kurių prireiks būsto įrengimui ar remontui. Pasirinkus finansinių galimybių neatitinkantį būstą, susidursite ne tik su ilgesniu pradinio įnašo kaupimo laikotarpiu, bet ir su didesne būsto paskolos suma. Mokėti paskolos įmokas reikės ne vienerius metus, todėl verta pagalvoti apie visas įmanomas rizikas.

Efektyviai išsprendus laikinos gyvenimo vietos klausimą, pasirinkus optimalų, finansines galimybes atitinkantį būsto variantą ir atsisakius įvairių pramogų, pradinei įmokai įmanoma sutaupyti sąlyginai greitai. Žinoma, tikslesnį taupymo laikotarpį galima nustatyti tik įvertinus individualiai gaunamų mėnesinių pajamų dydį bei tikslią, planuojamo įsigyti būsto vertę.

Atsakingai taupant, nesinuomojant gyvenamos vietos ir neleidžiant sau jokių pramogų, sukaupti pradiniam įnašui reikalingą pinigų sumą ir gauti būsto paskolą yra įmanoma. Tačiau reikėtų nepamiršti, kad ilgą laiką gyvenant be jokio komforto kenčia gyvenimo kokybė, emocinė būklė, šeimos santykiai ir pan.

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje. NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

Kaip veikia "Nuomokis ir pirk" paslauga

Gyvenimas nuomojamame bute, tuo pačiu bandant atsidėti pradiniam įnašui - daugeliui pažįstamas scenarijus. Nėra paprasta mokėti nuomą, dengti kasdienes išlaidas ir dar taupyti - o kol jūs taupote, būsto kainos kyla, reikalinga pradinio įnašo suma taip pat auga. Dėl to svajonė apie nuosavus namus vis labiau tolsta. Būtent šią problemą siekia išspręsti UAB „Mano numai“ prekių ženklas NUMAI, prieš kelerius metus pristatęs paslaugą „Nuomokis ir pirk“. Šis modelis, pirmasis tokio tipo Europos Sąjungoje, greitai sulaukė milžiniškos paklausos - vos per dvejus metus įmonė tapo vienu didžiausių gyvenamojo nekilnojamojo turto pirkėjų Lietuvos rinkoje.

„Norėjome sukurti sprendimą, leidžiantį žmonėms pradėti kaupti asmeninį turtą dar prieš tampant būsto savininkais“, - sako NUMAI įkūrėjas ir vadovas Aurimas Čiagus.

„Nuomokis ir pirk“ - tai lankstesnė būsto įsigijimo forma, leidžianti klientui iš karto apsigyventi pasirinktame būste, o pradinį įnašą kaupti palaipsniui, jau gyvenant jame. Tik vėliau, sukaupus pakankamą dalį, kreipiamasi į banką dėl paskolos ir būstas išperkamas už kainą, kuri buvo sutarta iš anksto.

Procesas:

- Užklausa. Procesas prasideda nuo užklausos pildymo NUMAI svetainėje. Kiekvienam klientui suteikiama nemokama konsultacija, kurios metu aptariama individuali situacija, įvertinamos galimybės ir padedama pasirinkti tinkamiausią kelią link savo namų.

- Naujų namų paieška. Vienas didžiausių šios paslaugos privalumų - galimybė rinktis bet kurį būstą rinkoje, atitinkantį NUMAI kriterijus: naujos ar senos statybos, įrengtą ar neįrengtą, butą, kotedžą ar namą. Šiuo metu Lietuvoje būstus galima rinktis Vilniuje, Kaune ir Klaipėdoje. „Mūsų komanda aktyviai dalyvauja paieškoje - padedame įvertinti kiekvieną variantą, atliekame išsamias analizes, kad būstas būtų kokybiškas, likvidus ir su tvarkingais dokumentais. Prireikus, paiešką galime inicijuoti patys - klientui belieka atvykti į apžiūras“, - pasakoja A. Čiagus.

- Būsto ir kliento patikra. Kai pasirenkamas konkretus būstas, NUMAI komanda atlieka išsamią jo analizę: įvertina kainą, likvidumą, dokumentus ir pardavėjo reputaciją. Visus objektus apžiūri nepriklausomi ekspertai, kurie įvertina kokybę bei galimas papildomas išlaidas. Be to, atliekamas nepriklausomas turto vertinimas, nustatantis realią rinkos kainą, o kliento finansinė situacija patikrinama iš anksto - įvertinamos pajamos, kredito istorija ir įsipareigojimai. Tai užtikrina, kad procesas vyktų sklandžiai, o būstas būtų ne tik patrauklus, bet ir finansiškai pagrįstas pasirinkimas. „Likvidumas - vienas svarbiausių kriterijų. Net jei būstą perkate sau, o ne investicijai, visada verta turėti turtą, kurį lengva realizuoti - tai protingas sprendimas ir apsauga ateičiai“, - pabrėžia A. Čiagus.

- Sutartys ir įkurtuvės Patikrinus tiek būstą, tiek klientą, pasirašomos dvi sutartys - nuomos ir preliminari pirkimo-pardavimo. Nuomos sutartyje nustatoma mėnesinė įmoka ir terminai, o pirkimo sutartyje - užfiksuojama būsto kaina visam laikotarpiui. Klientas sumoka 1 proc. sutarties mokestį ir mažiausiai 2,5 proc. avansą nuo būsto kainos. NUMAI sumoka visą reikalingą avansą pardavėjui ir notariškai įsigyja būstą - oficialiu savininku išlieka įmonė, tačiau tai jau kliento namai, su visais gyvenimo patogumais ir laisvėmis. Nuo įsikėlimo momento klientas moka dvi dalis: nuomą - už naudojimąsi būstu, ir kaupimo įmoką, kuri formuoja jo pradinį įnašą. Pasibaigus minimaliam laikotarpiui, klientas gali išsipirkti būstą už iš anksto sutartą kainą.

Fiksuota kaina visam laikotarpiui reiškia, kad net po 10 metų būsto vertės padidėjimas atitenka klientui. „Skaičiuojame, kad dėl užfiksuotos kainos mūsų klientai vidutiniškai sutaupo daugiau nei 23 tūkst. eurų - tiek per nuomos laikotarpį pakyla jų būsto vertė“, - sako A. Čiagus.

Be finansinės naudos, NUMAI suteikia ir emocinės laisvės - galima gyventi savo pasirinktame būste, pagal savo taisykles, net su augintiniu, be nuomotojo kišimosi.

Nuo veiklos pradžios 2019 m. NUMAI jau įsigijo ir išnuomojo daugiau nei 400 būstų, kurių bendra vertė viršija 60 mln. eurų. Nuomojamo turto portfelis šiuo metu viršija 35 mln. arba beveik 250 būstų, o daugiau kaip 100 klientų jau tapo oficialiais savo namų savininkais. Įmonė veikia Vilniuje, Kaune, Klaipėdoje ir Taline, o vien Lietuvos rinkoje portfelio potencialas gali siekti net 100 mln. eurų.

Tiesa apie išperkamąją nuomą | Ieva Juozėnaitė

Alternatyvūs būdai įsigyti būstą be didelio pradinio įnašo

Valstybės parama būsto įsigijimui gali būti reikšminga pagalba tiems, kurie neturi pakankamai santaupų pradiniam įnašui ar palankioms paskolos sąlygoms užtikrinti. Lietuvoje egzistuoja įvairios paramos programos, skirtos jaunoms šeimoms, pirmą kartą būstą perkantiems asmenims bei tiems, kurie planuoja būsto statybą ar renovaciją. Norint pasinaudoti valstybės parama, būtina atitikti tam tikrus kriterijus bei pateikti paraišką. Kadangi ši pagalba skiriama tik konkrečioms gyventojų grupėms, svarbu iš anksto išsiaiškinti reikalavimus ir tinkamai pasiruošti paraiškos teikimui.

Paskola be įkeitimo - tai speciali paskolos forma, kai skolinamasi nedidelėms nekilnojamojo turto investicijoms be turto įkeitimo. Tokios paskolos suma gali siekti iki 30 000 eurų, o pagrindinis privalumas - nereikia nei pradinio įnašo, nei turto įkeitimo. Tik palūkanų norma gali būti didesnė, nei įprastoms būsto paskoloms. Tokia paskola gali būti patogi net ir tiems, kurie planuoja įsigyti mažesnės vertės nekilnojamąjį turtą, bet nenori prisiimti ilgalaikių įsipareigojimų. Tokia paskola gali būti naudinga asmenims, norintiems įsigyti nekilnojamąjį turtą, kurio vertė nėra didelė, ir kurie nenori arba negali įkeisti kito turto. Tai sprendimas tiems, kurie ieško lanksčios finansavimo galimybės be sudėtingų hipotekos procedūrų.

Pagrindinės kredito suteikimo sąlygos (SEB banko pavyzdys)

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Reikalavimai gavėjui:

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas:

- Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos(atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta:

- Kreditai teikiami eurais.

Palūkanos:

- Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

- Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

- Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės:

- Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje

Kredito grąžinimas:

- Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Kredito grąžinimo įmokos sudedamųjų dalių ir jų kitimo abiem atvejais pavyzdys:

- Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Kredito grąžinimo atidėjimas:

- Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

- Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną

- pakeisti kredito įmokų nurašymo sąskaitą

- iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Svarbūs klausimai, kuriuos reikia apsvarstyti prieš imant būsto paskolą

- Ateities planai - kaip per artimiausius 10 metų keisis jūsų gyvenimo situacija? Ar planuojate šeimos pagausėjimą?

- Finansinis stabilumas - ar jūsų pajamos yra pakankamai stabilios, ar yra rizika netekti darbo arba patirti pajamų sumažėjimą?

- Biudžeto planavimas - apskaičiuokite, kiek paskolos įmoka sudarys jūsų mėnesio biudžeto.

- Pradinio įnašo reikalavimai - jei paskolai gauti reikia pradinio įnašo, pasiruoškite jį sukaupti. Pradinį įnašą gali padengti valstybės subsidija, tačiau ją reikia gauti oficialiai. Pradinio įnašo dydis gali siekti ne mažiau kaip 15 proc. būsto vertės iki 30 proc., o tam tikrais atvejais galbūt yra ir didesnis, siekiantis 30 ar net 40 proc.

Tinkamai įsivertinus savo galimybes ir poreikius, lengviau priimti racionalų sprendimą gauti paskolą ir išvengti finansinių sunkumų ateityje. Dėl to, prieš priimdami sprendimą dėl būsto paskolos, pasidomėkite, kokios palūkanų normos galioja rinkoje, kad iš anksto įvertintumėte savo finansinius įsipareigojimus, taip pat sužinokite, koks yra jūsų kreditingumo vertinimas ir kredito reitingas.