Šiame straipsnyje aptarsime, kaip teisėtai perrašyti įmonės turtą savininkui Lietuvoje, atsižvelgiant į įvairias įmonės formas ir turto rūšis. Aptarsime individualios įmonės turto perrašymą, uždarosios akcinės bendrovės (UAB) akcijų perleidimą ir kitus svarbius aspektus.

Individualios įmonės turto perrašymas savininkui

Perduodamas individualiai įmonei arba paimdamas iš individualios įmonės pinigus ar kitą turtą, individualios įmonės savininkas surašo ir pasirašo pinigų ar kito turto perdavimo (ar paėmimo) dokumentus. Pinigų įnešimo ir pinigų paėmimo dokumentai įforminami teisės aktų nustatyta tvarka.

Kito turto perdavimo ar paėmimo dokumentai turi turėti šiuos privalomus rekvizitus:

- Dokumento pavadinimą

- Dokumento surašymo datą

- Individualios įmonės pavadinimą, kodą

- Individualios įmonės savininko vardą, pavardę ir asmens kodą

- Perduodamo (ar paimamo) turto pavadinimus, kiekius, matavimo vienetus, vertes ir bendrą sumą

Pavyzdžiui, jei savininkas nori perrašyti įmonei priklausantį automobilį savo vardu, reikės surašyti turto perdavimo dokumentą, kuriame būtų nurodyta automobilio markė, modelis, identifikavimo numeris (VIN), rinkos vertė ir perdavimo data.

Uždarosios akcinės bendrovės (UAB) akcijų perleidimas

UAB akcijų pirkimą ir pardavimą reglamentuoja Lietuvos Respublikos civilinis kodeksas ir Lietuvos Respublikos akcinių bendrovių įstatymas. Akcijos - tai vertybiniai popieriai, kurie patvirtina įmonės (juridinio asmens) savininko (akcininko) teisę dalyvauti valdant UAB, jeigu įstatymai nenumato kitaip. Arba paprasčiau tariant, akcijos - tai teisė į tam tikrą įmonės (juridinio asmens) turtą ar jo dalį.

Akcijų pirkimo-pardavimo procesas

Tiek materialios, tiek nematerialios UAB akcijos gali būti perkamos ar parduodamos tuomet, kai atitinka Lietuvos Respublikos akcinių bendrovių įstatyme numatytas sąlygas.

- Pirmiausia, asmuo, turintis akcijų ir ketinantis jas (ar dalį jų) parduoti, privalo raštu apie tai informuoti kitus UAB savininkus, nurodant parduodamų akcijų skaičių ir pardavimo kainą.

- Įmonės direktorius (vadovas) per 5 (penkias) dienas nuo akcininko, ketinančio parduoti savo akcijas ar dalį jų, pateikto pranešimo privalo kiekvieną UAB narį informuoti apie tai pasirašytinai ar registruotu laišku.

- Pranešime turi būti nurodytas parduodamų akcijų skaičius, kaina ir terminas (nuo 10 iki 21 dienos), per kurį akcininkas gali informuoti UAB apie pageidavimą pirkti parduodamų akcijų.

- Jeigu atsiranda akcininkų, kurie išreiškė pageidavimą pirkti parduodamas UAB akcijas, tai akcijos privalo būti nupirktos ne vėliau kaip per 2 (du) mėnesius nuo tos dienos, kurią buvo paskelbtas ketinimas (pranešimas) parduoti akcijas, ir už ne mažesnę kainą, nei buvo nurodyta pranešime parduoti akcijas.

Beje, pirmumo teisę įsigyti akcijas turi esami UAB akcininkai. Paprastai UAB akcijų pirkimas - pardavimas vykdomas sudarant įprastą sutartį (raštu), tačiau pasitaiko atvejų (parduodama daugiau nei 25 proc. akcijų), kai būtina notarinė sutartis. Vertėtų žinoti, kad reikalavimų nepaisymas ir nesudarymas notarinės formos sutarties, kai tai yra būtina, sandorį gali paversti negaliojančiu ir jam gali būti taikomos tam tikros sankcijos.

Pavyzdžiui, kai sandoris pripažįstamas negaliojančiu, vienas UAB akcininkas turi grąžinti kitam akcininkui viską, ką gavo pagal sandorį. Arba, jei negalima grąžinti to, kas buvo gauta, tuomet visa tai turi būti atlyginta pinigais.

Būna atvejų, kai akcijos parduodamos jas išskaidant, t. y. keliais sandoriais, nes tokiu būdu siekiama išvengti notarinės sutarties sudarymo.

Praktiniai patarimai ir įžvalgos

Dažnai pasitaiko situacijų, kai turto perrašymas įmonės savininkui yra susijęs su mokesčių optimizavimu arba įmonės restruktūrizavimu. Svarbu atidžiai įvertinti mokesčių pasekmes ir pasiruošti reikiamus dokumentus.

Pavyzdžiui, vienoje situacijoje, kuriant įmonę norint tampti PVM mokėtoju, VMI pareikalavo savininkės privalomo registruoti turto. Kadangi automobilis buvo vyro vardu teko jį perrašyti. O kad nereikėtų vyrui mokėti 15% parduodant žmonai auto, tai užrašėm kad vyras už 1Lt perduoda automobilį. Dabar norim automobilį naudoti įmonės veikloje.

Tokiais atvejais svarbu pasikonsultuoti su teisininkais ir buhalteriais, kad būtų laikomasi visų įstatymų ir išvengta galimų problemų ateityje. Dėl turto vertės - mano nuomone 1 Lt.

TAUPYMO EKSPERTAS: Nedarykit šios KLAIDOS, Mokesčių mažinimas, BŪDAI sutaupyti, investavimas | TG088

Automobilio naudojimas įmonės veikloje

Jei savininko automobilis naudojamas įmonės veikloje, svarbu tinkamai apskaityti išlaidas. Pavyzdžiui, jei savininko automobilis naudojamas įmonės veikloje 90 proc., o savininkas keitė tepalus, kurių suma 72 Lt (be PVM - 61,02 PVM -10,98), į sąnaudas galima traukti tik 90 proc., t.y. 54,92 (eksploat.) ir 9,88 (PVM).

Niu kokia tu protinga... As manau kad darysiu taip: kadangi apmokėta per avansinę, tai tiesiog parodysiu kad išmokėta tik 90proc. taip bus manau paprasciau ir nereiks nei savininko nuosavybės rodyti, nei deklaruoti tu pajamų .

Bendrijos klausimai

Straipsnyje taip pat aptariami klausimai, susiję su daugiabučių namų bendrijomis, tokie kaip bendrijos pirmininko atsakomybė, mokesčių paskirstymas, bendrojo naudojimo objektų priežiūra ir atnaujinimas. Šie klausimai yra svarbūs, nes daugelis įmonių veikia daugiabučiuose namuose, todėl svarbu žinoti savo teises ir pareigas.

Pavyzdžiui, jei bendrija pripažįsta, kad šalto vandens vamzdis nuo įvado iki skaitliuko yra jų kompetencija, tačiau kaimynas apačioje atsisako pakeisti bendrą vamzdį, kiekvienas savininkas turi suteikti prieigą prie bendrojo naudojimo objektų, jeigu tai yra būtina. Reikia informuoti savininką ir raštu jam paaiškinti, kad neleisdamas atlikti būtinųjų darbų jis prisiima atsakomybę už galimą žalą ir atsakomybę už galimas išlaidas.

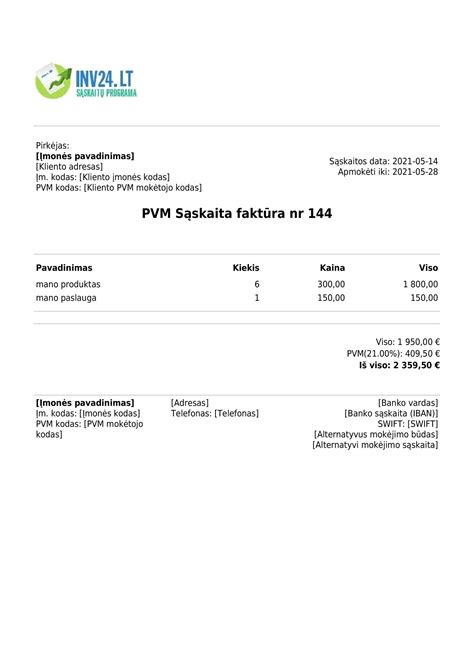

PVM sąskaitos faktūros

Šis specialus sąvadų rinkinys yra skirtas PVM sąskaitų faktūrų temai apžvelgti. faktūras, taip pat kitas temas, aktualias išrašant ir gaunant PVM sąskaitas faktūras. klausimus Jums atsako Mokesčių SUFLERIO ekspertų komanda.

PVM apskaičiavimo tikslais tai, kad PVM sąskaitoje nėra apskaičiuotos PVM sumos, savaime nėra problema. PVM įstatyme neliko reikalavimo išrašytas ir gautas popierines PVM sąskaitas faktūras saugoti popierinės formos.

| Situacija | Veiksmas |

|---|---|

| PVM sąskaita, kuri nebuvo išrašyta | i.SAF nedeklaruojama |

| Jeigu reikia, ES gyventojams sąskaitos rašomos | Pagal tų ES valstybių narių reikalavimus |

| Įmonė žino, kokio tiekėjo ir kokios sąskaitos trūksta | Ji gali gauti sąskaitos kopiją |

tags: #kaip #imones #turta #perrasyti #savininkui