Nekilnojamojo turto nuoma Lietuvoje yra populiari papildomų pajamų forma, tačiau dažnai tampa mokestinių klaidų šaltiniu. Norint tinkamai deklaruoti pajamas ir išvengti nesklandumų su Valstybine mokesčių inspekcija (VMI), svarbu žinoti pagrindinius apmokestinimo ir deklaravimo principus.

Šiame straipsnyje aptarsime, kaip deklaruoti gyventojų pajamų mokestį (GPM) nuo nuomos pajamų, gautų iš fizinių asmenų. Taip pat panagrinėsime pajamų apmokestinimo būdus, deklaravimo formas ir terminus.

Individualios Veiklos Pajamos Ir Jų Apmokestinimas

Individuali veikla - tai savarankiška veikla, kuria gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį, neatsižvelgiant į tai, ar ši veikla pelninga ar nepelninga. Nekilnojamojo turto nuomos, pardavimo ir finansinių priemonių pardavimo veikla nelaikoma individualia veikla.

Individualią veiklą vykdantis asmuo pajamų mokestį nuo šios veiklos pajamų (B klasė) privalo sumokėti ir šias pajamas deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d.

Nustatant, ar gyventojo veikla atitinka individualios veiklos požymius, rekomenduotina nesivadovauti vienu iš kriterijų (pvz., vien sandorių skaičiumi), o būtina įvertinti visas veiklos vykdymo aplinkybes: tęstinumą; ekonominės naudos siekimą; savarankiškumą.

Kad gyventojas būtų laikomas vykdančiu individualią veiklą, jo sandoriams turi būti būdingas tam tikras tęstinumas taip pat siekimas gauti ekonominės naudos. Atsitiktiniai sandoriai, kuriuose nėra „verslumo“ elementų, negali būti laikomi individualios veiklos požymiais.

Veiklos savarankiškumas pasireiškia per individualią veiklą vykdančio gyventojo santykį su kita sandorio šalimi, kuri turi iš esmės skirtis nuo darbdavio ir darbuotojo santykių, t. y. jo santykiuose su kita sandorio šalimi neturi būti darbo santykiams būdingų požymių - susitarimo dėl darbo apmokėjimo, darbo vietos ir funkcijų, darbo laiko, atostogų ir pan.

Gyventojas pats sprendžia su savo veikla susijusius klausimus, pats dengia savo išlaidas, susijusias su veiklos vykdymu.

Individualios Veiklos Pajamų Apmokestinimas

Nuo 2026 m. sausio 1 d. individualios veiklos pajamų pagal pažymą (išskyrus žemės ūkio veiklos pajamų) apmokestinimas bus toks:

- Jeigu metinė apmokestinamųjų individualios veiklos pajamų suma neviršija 42 500 Eur per metus, nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 20 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą.

- Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Pajamų Mokesčio Kredito (PMK) Apskaičiavimo Formulė

Priklausomai nuo metinių apmokestinamųjų individualios veiklos pajamų ribos, PMK apskaičiuojamas skirtingai:

- Neviršija 20 000 Eur per metus: PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,15

- Didesnės negu 20 000 Eur per metus, bet neviršijančios 42 500 Eur per metus: PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,15 - 2/300 000 x (metinės individualios veiklos apmokestinamosios pajamos - 20 000))

Pagal nustatytas formules individualios veiklos apmokestinamosioms pajamoms (iš pajamų atėmus išlaidas) neviršijančioms 20 000 Eur taikomas 5 proc. pajamų mokestis. Apmokestinamosioms pajamoms nuo 20 000 Eur iki 42 500 Eur, priklausomai nuo jų dydžio, taikomas pajamų mokestis didėja nuo 5 proc. iki 20 proc.

Jeigu per metus gautos (uždirbtos) individualios veiklos apmokestinamosios pajamos viršija 42 500 Eur, pajamų mokesčio kreditas netaikomas ir visa tokių pajamų suma, kartu su kitomis metinėmis pajamomis, priklausomai nuo gautų pajamų dydžio apmokestinama taikant 20, 25, 32 proc. tarifus.

Pavyzdys: Jeigu gyventojas 2026 m. gaus 45 000 Eur individualios veiklos apmokestinamųjų pajamų, jos bus apmokestinamos taikant 20 proc. pajamų mokesčio tarifą ir nuo apmokestinamųjų individualios veiklos pajamų reikės mokėti 9 000 Eur (45 000 x 20 / 100) pajamų mokesčio sumą. Kadangi apmokestinamųjų individualios veiklos pajamų suma viršija 42 500 Eur, tai pajamų mokesčio kreditas 45 000 Eur sumai netaikomas.

Individualios veiklos pajamų apmokestinimas nuo 2018-01-01 iki 2025-12-31: Nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą.

Pajamų Mokesčio Kredito (PMK) Apskaičiavimo Formulė

Priklausomai nuo metinių apmokestinamųjų individualios veiklos pajamų ribos, PMK apskaičiuojamas skirtingai:

- Neviršija 20 000 Eur per metus PMK = metinės individualios veiklos apmokestinamosios pajamos x 0,1

- Didesnės negu 20 000 Eur per metus PMK = metinės individualios veiklos apmokestinamosios pajamos x (0,1 - 2/300 000 x (metinės individualios veiklos apmokestinamosios pajamos - 20 000))

Atkreiptinas dėmesys, kad pagal nustatytas formules individualios veiklos pelnas neviršijantis 20 000 Eur per metus, faktiškai apmokestinamas 5 proc. tarifu, o kai metinis pelnas viršija 20 000 Eur per metus, taikomas pajamų mokesčio tarifas didėja, kol pasiekia nekintantį 15 proc. pajamų mokesčio tarifą (kai pelnas siekia 35 000 Eur per metus).

Svarbu: apskaičiuojant pajamų mokestį už 2019 m. ir vėlesnius mokestinius laikotarpius, gyventojo pagal individualios veiklos pažymą vykdomos individualios veiklos (ar veiklų, jei pagal pažymą vykdoma ne viena veikla) pajamos ir pajamos iš žemės ūkio veiklos (jeigu gyventojas yra PVM mokėtojas) yra sumuojamos, o leidžiami atskaitymai priskiriami visoms gyventojo gautoms (uždirbtoms) individualioms pajamoms.

Pajamų Pripažinimo Principai

Gyventojo, kuris verčiasi individualia veikla ir nėra įregistruotas PVM mokėtoju ir (arba) savo individualiai veiklai nėra priskyręs ir joje nenaudoja ilgalaikio turto, pajamos pripažįstamos pagal pinigų apskaitos principą, t. y. jų gavimo momentu. Nuo 2023-01-01 individualią veiklą vykdantys gyventojai, neturintys prievolės taikyti kaupimo apskaitos principo, gali pasirinkti kurį (pinigų ar kaupimo) apskaitos principą taikyti.

Gyventojo, kuris verčiasi individualia veikla ir yra įregistruotas PVM mokėtoju ir (arba) savo individualiai veiklai yra priskyręs ilgalaikį turtą, pajamos pripažįstamos kaupimo apskaitos principu.

Kaupimo principo esmė ta, kad pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos - jų susidarymo metu, neatsižvelgiant į pinigų gavimo ar išmokėjimo momentą. Pavyzdžiui, prekių pardavimo pajamos pripažįstamos uždirbtomis tada, kai prekės yra parduotos, o pajamos už paslaugas laikomos uždirbtomis, kai paslaugos arba darbai yra atlikti.

Gyventojas, kuris verčiasi individualia veikla ir yra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai priskiria ir joje naudoja ilgalaikį turtą privalo pereiti prie pajamų pripažinimo pagal kaupimo apskaitos principą, tą mokestinį laikotarpį, kurį individualia veikla besiverčiantis gyventojas įregistruojamas PVM mokėtoju arba priskiria turtą individualiai veiklai.

Individualia veikla besiverčiantys gyventojai, pradėję taikyti kaupimo apskaitos principą, jį taiko iki veiklos pabaigos. Jeigu gyventojas išregistruojamas iš PVM mokėtojų arba nustoja savo veikloje naudoti ilgalaikį turtą, t. y. nelieka pagrindo, pagal kurį gyventojas perėjo prie kaupimo principo, jis vis tiek turi pajamas pripažinti pagal kaupimo apskaitos principą iki veiklos pabaigos.

Jeigu gyventojas vykdo kelių rūšių individualią veiklą, pajamas iš skirtingų veiklos rūšių turi pripažinti pagal tą patį apskaitos principą. Vadinasi, gyventojas, vykdantis kelių rūšių individualią veiklą, kuriam atsirado prievolė pereiti prie pajamų pripažinimo pagal kaupimo apskaitos principą, turi taikyti šį principą apskaičiuodamas pajamas iš kiekvienos vykdomos veiklos rūšies.

Kada Sumokėti Pajamų Mokestį Nuo Gautų Nuomos Pajamų Ir Kokioje Formoje Šias Pajamas Reikia Deklaruoti?

Pajamas gautas iš kitų gyventojų už nekilnojamojo turtą nuomą neįsigijus verslo liudijimo, turite deklaruoti Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formoje.

Deklaraciją turite pateikti ir joje apskaičiuotą pajamų mokestį sumokėti per 25 dienas nuo nuomos pajamų gavimo dienos. Deklaraciją patogiausia užpildyti prisijungus prie Elektroninio deklaravimo sistemos (EDS). Informaciją, kaip tapti naudotoju ir prisijungti prie EDS, galite rasti čia. Jeigu neturite galimybės prisijungti prie EDS ir užpildyti deklaraciją elektroniniu būdu, užpildytą popierinę deklaraciją kartu su užpildytais priedais galite atsiųsti paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją*.

Pajamų mokesčio įmokos kodas 1341. VMI surenkamąsias sąskaitas rasite čia.

Nuomos pajamų, gautų iš įmonių ar iš veiklos, vykdytos pagal verslo liudijimą, Lietuvoje Jums deklaruoti nereikia.

Nuomos Pajamų Priskyrimas Pajamų Klasei

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Žemiau esančioje lentelėje pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

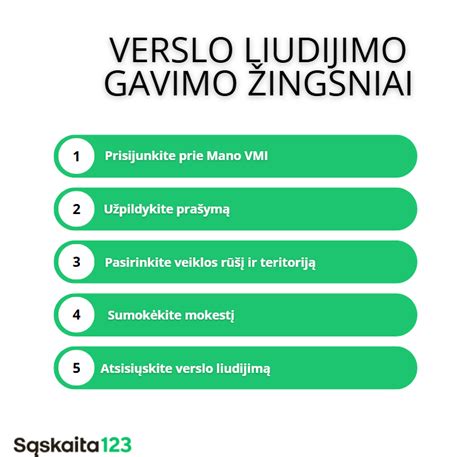

Verslo Liudijimas Ar 15% GPM (Deklaravimas)?

Renkantis tarp verslo liudijimo (VL) ir 15% GPM deklaravimo, svarbu atsižvelgti į kelis kriterijus:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. - 50 000 Eur) | Nėra ribos |

Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m. VL pajamų riba nuo 2026 m.