Žemės mokestis yra svarbi valstybinės mokesčių sistemos dalis, kurią reglamentuoja Lietuvos Respublikos žemės mokesčio įstatymas. Šio mokesčio tikslas - užtikrinti, kad žemės nuosavybė būtų tinkamai administruojama, naudojama ir, jei įmanoma, atneštų naudą visuomenei. Tačiau lengvatų ir išimčių taikymas rodo, kad šis mokestis yra lankstus ir prisitaiko prie visuomenės poreikių.

Šiame straipsnyje aptarsime, kokie asmenys gali būti atleisti nuo žemės mokesčio mokėjimo.

Žemės Mokesčio Pagrindai

Pagal Lietuvos Respublikos žemės mokesčio įstatymą - žemės mokesčio mokėtojais laikomi visi fiziniai ir juridiniai asmenys, kuriems nuosavybės teise priklauso, Lietuvos teritorijoje esanti, privati žemė. Tai apima tiek pavienius piliečius, kurie turi savo sklypus, tiek ir įmones, kurios valdo komercinę žemę.

Nuo 2017 m. sausio 1 d. žemės mokestis skaičiuojamas nuo visos žemės mokestinės vertės. Apmokestinama Lietuvos Respublikoje esanti privati žemė, kuri nuosavybės teise priklauso fiziniams ir juridiniams asmenims, išskyrus miško žemę ir žemės ūkio paskirties žemę, kurioje įveistas miškas LR įstatymų ir kitų teisės aktų nustatyta tvarka.

Nauji žemės savininkai mokestį turi mokėti, jeigu žemė įsigyta pirmąjį pusmetį, - už visus metus, jeigu įsigyta antrąjį pusmetį - nuo kitų kalendorinių metų. Jeigu žemė yra perleidžiama, mokesčio mokėti nebereikia: jei žemė perleidžiama pirmąjį pusmetį, - tais pačiais metais, jei antrąjį pusmetį, - nuo kitų metų.

Žemės mokesčio mokestinis laikotarpis sutampa su kalendoriniais metais.

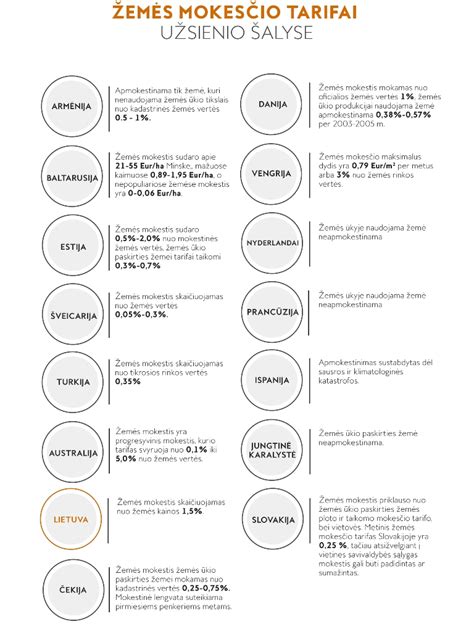

Žemės Mokesčio Tarifai

Žemės mokesčio dydis priklauso nuo konkrečios žemės mokestinės vertės, kurią nustato atsakingos institucijos. Tarifo ribos yra gana plačios ir svyruoja nuo 0,01% iki 4% žemės mokestinės vertės.

Savivaldybių tarybos turi teisę nustatyti konkrečius tarifus savo administracinėje teritorijoje, todėl jie gali skirtis, atsižvelgiant į vietovę.

Mokestiniam laikotarpiui nustatyti tokie žemės mokesčio tarifai procentais nuo žemės mokestinės vertės:

- 2021 m. - galioja tie patys kaip ir 2020 m. nustatyti mokesčio tarifai.

- 2022 m. - galioja tie patys kaip ir 2020-2021 m. nustatyti mokesčio tarifai.

- 2023 m. - galioja tie patys kaip ir 2020-2022 m. nustatyti mokesčio tarifai.

- 2024 m. - galioja tie patys kaip ir 2020-2023 m. nustatyti mokesčio tarifai.

- 2025 m. - galioja tie patys kaip ir 2020-2024 m. nustatyti mokesčio tarifai.

- 2026 m. - galioja tie patys kaip ir 2020-2025 m. nustatyti mokesčio tarifai.

Klaipėdos miesto savivaldybės taryba 2021 m. vasario 25 d. sprendimu Nr. T2-27 atleido savivaldybės biudžeto sąskaita mokesčių mokėtojus, patenkančius į Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos 2021 m. sudarytą pandemijos paveiktų įmonių sąrašą (toliau - Sąrašas), nuo 10 proc. žemės mokesčio už 2021 m. mokėjimo, o įmones, į Sąrašą įtrauktas pagal ekonominės veiklos rūšių klasifikatoriaus 55.10 klasę „Viešbučių ir panašių laikinų buveinių veikla“ ir 56 skyrių „Maitinimo ir gėrimų teikimo veikla“ - nuo 40 proc. žemės mokesčio už 2021 m.

Klaipėdos miesto savivaldybės taryba, reaguodama į nepalankią epideminę situaciją ir įvestus karantino apribojimus, 2020 m. gegužės 21 d. sprendimu Nr. T2-100 „Dėl nekilnojamojo turto, žemės ir valstybinės žemės nuomos mokesčių lengvatų mokesčių mokėtojams, nukentėjusiems nuo COVID-19“ visiems mokesčių mokėtojams, patenkantiems į Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos sudarytą mokesčių mokėtojų, nukentėjusių nuo COVID-19, sąrašą, suteikė 10 proc.

Žemės Mokesčio Mokėjimo Terminai

Visi žemės savininkai privalo deklaruoti žemės mokestį, o deklaracijos pateikiamos iki lapkričio 1 dienos einamaisiais mokestiniais metais. Pats mokėjimas turi būti atliktas ne vėliau kaip iki lapkričio 15 dienos. Jei asmuo pavėluoja sumokėti, gali būti pradėti skaičiuoti delspinigiai, atsirasti kitos sankcijos.

Žemės Mokesčio Mokėjimo Būdai

Siekiant užtikrinti paprastą ir patogų mokėjimo procesą - žemės mokestį galima sumokėti keliais būdais. Tai leidžia kiekvienam savininkui pasirinkti jam tinkamiausią metodą.

Elektroniniu būdu

Šiuolaikinės technologijos leidžia mokesčius mokėti internetu, naudojantis interneto bankininkyste arba mokesčių mokėjimo platformomis - tokiomis, kaip VMI Elektroninio deklaravimo sistema (EDS). Šis metodas yra greitas, patogus ir sumažina administracines išlaidas.

Apmokėkite žemės mokestį paštu

Žmonės, kurie neturi prieigos prie interneto, gali sumokėti mokesčius paštu. Šiuo atveju reikia užpildyti ir išsiųsti mokesčio mokėjimo dokumentus pagal pateiktas deklaracijas.

Per banko skyrius

Žemės mokestį galima sumokėti ir tiesiogiai banko skyriuje.

Alternatyvūs metodai (apmokant iki einamojo mokestinio laikotarpio)

Kai kurios savivaldybės ar institucijos gali pasiūlyti kitus būdus, kaip mokėti mokesčius, pavyzdžiui, per specialius paslaugų teikimo terminalus.

Mokėjimas yra privalomas visiems, nebent žemės savininkas atitinka teisės aktuose numatytas išimtis.

Žemės Mokesčio (Nuosavybės Teise) Lengvatos Ir Išimtys

Nors žemės mokestis yra privalomas daugeliui - įstatymai numato tam tikras lengvatas ir atleidimus nuo šio mokesčio, kurie gali būti taikomi tam tikrais atvejais (patikslinta VMI). Vietos savivaldybių tarybos gali sumažinti žemės mokestį arba visiškai nuo jo atleisti tam tikrus žemės savininkus, taikydamos specialias mokesčių lengvatas.

Žemės savininkai gali būti atleisti nuo žemės mokesčio visai arba gauti mokesčio lengvatų, ypač esant finansiniams sunkumams ar išskirtinėms situacijoms, pavyzdžiui, stichinėms nelaimėms, paveikusioms žemės ūkio sąlygas.

Savivaldybių tarybos turi teisę, savo biudžeto sąskaita, sumažinti žemės mokestį arba visai nuo jo atleisti gyventojus. Tai atspindi finansinius žemės apmokestinimo aspektus ir vietos valdžios gebėjimą suteikti mokesčių lengvatas žemės savininkams.

Savivaldybių tarybos taip pat gali sumažinti žemės mokestį arba visai nuo jo atleisti, atsižvelgiant į biudžeto svarstymus.

Žemės savininkai gali būti visiškai atleisti nuo žemės mokesčio mokėjimo, ypač ekonominių iššūkių akivaizdoje.

Savivaldybių Tarybų Sprendimai

Kiekvienos savivaldybės taryba turi teisę sumažinti savo teritorijoje taikomą žemės mokestį arba atleisti nuo jo tam tikras žemės savininkų grupes. Šios lengvatos dažniausiai taikomos iš savivaldybių biudžeto lėšų.

Žemės ūkio paskirties žemė

Viena reikšmingiausių išimčių taikoma ūkio paskirties žemei, kuomet neretai yra visiškai atleidžiama nuo mokesčio, taip remiant žemės ūkio veiklą ir stiprinant vietos ūkininkų konkurencingumą.

Žemės mokesčio lengvatos gali būti skiriamos tam tikroms fizinių asmenų grupėms, pavyzdžiui, pensininkams, negalią turintiems ar socialiai remtiniems gyventojams. Tokie atleidimai padeda užtikrinti socialinį teisingumą.

Žemės ūkio subjektams

Specialios lengvatos gali būti suteikiamos ir juridiniams asmenims, kurie vykdo žemės ūkio veiklą. Tokios lengvatos padeda sumažinti veiklos kaštus ir skatina investicijas į žemės ūkio sektorių.

Kiti atvejai

Teisės aktuose numatytos ir kitos išimtys, kurios priklauso nuo žemės naudojimo paskirties ar savininko statuso.

Žemės mokestis yra svarbus finansinis įsipareigojimas, kuriuo siekiama skatinti efektyvų žemės naudojimą ir užtikrinti valstybei reikalingas pajamas. Tačiau lengvatų ir išimčių taikymas rodo, kad šis mokestis yra lankstus ir prisitaiko prie visuomenės poreikių. Svarbu, kad visi žemės savininkai laikytųsi nustatytų terminų, tinkamai deklaruotų savo žemę ir pasinaudotų galimomis lengvatomis, jei jos jiems priklauso.

Sąskaita123 galimybės

Ūkininkai, kurie yra atleisti nuo prievolės mokėti žemės mokestį, privalo atsiminti, kad vykdydami žemės ūkio veiklą, jie vis tiek turi laikytis veiklos apskaitos reikalavimų, įskaitant sąskaitų faktūrų išrašymą už parduodamą produkciją ar paslaugas.

Sąskaitų faktūrų išrašymas yra būtinas, siekiant užtikrinti skaidrią finansinę apskaitą ir laikytis galiojančių mokestinių teisės aktų. Mokestį moka visi fiziniai ir juridiniai asmenys, kurie nuosavybės teise turi žemės sklypą Lietuvoje. Nuo mokesčio gali būti atleidžiami tam tikros socialinės grupės, tokios kaip senatvės pensininkai, neįgalieji ar nepilnamečių vaikų turintys asmenys, jei tokį lengvatų taikymą yra numačiusi savivaldybė.

Mokestis apskaičiuojamas taikant savivaldybės nustatytą tarifą (paprastai nuo 0,01 % iki 4 %) žemės mokestinei vertei. Tiksli suma priklauso nuo žemės paskirties, vertės ir savivaldybėje nustatyto tarifo. Mokestį moka savininkas, net jei žemė yra išnuomota kitam asmeniui. Tačiau nuomos sutartyje galima susitarti, kad mokestį kompensuoja nuomininkas.

Žemės mokestis mažėja dalyje savivaldybių: kas keičiasi nuo 2026 metų

Lietuvoje šiuo metu vyksta žemės mokesčio sistemos atnaujinimas. Nors įstatymo pakeitimai įsigalios tik nuo 2026 metų gegužės, kai kurios savivaldybės jau šiemet ėmėsi koreguoti taikomus tarifus. Sprendimai dažniausiai susiję su žemės ūkio paskirties sklypais ir mažesnės vertės žeme, siekiant sušvelninti mokestinę naštą regionuose.

Pagal dabar galiojančią tvarką, žemės mokesčio tarifas gali siekti nuo 0,01 iki 4 procentų žemės mokestinės vertės, o konkretų dydį nustato savivaldybių tarybos. Tai reiškia, kad mokestis gali skirtis net ir kaimyninėse savivaldybėse. Kai kurios jų, kaip Anykščių rajonas, 2026 metams jau patvirtino mažesnius tarifus - žemės ūkio paskirties žemei nuo 0,8 iki 0,65 procento.

Nuo 2026 metų įsigaliosiančio įstatymo pakeitimai nustatys aiškesnę ir vieningesnę vertinimo sistemą: žemės vertės bus peržiūrimos dažniau - kas trejus metus vietoje penkerių. Tokiu būdu siekiama, kad mokestinė vertė atspindėtų realią rinkos situaciją, o savivaldybės galėtų lanksčiau reaguoti į ekonominius pokyčius[1].

Naujoji tvarka turėtų užtikrinti daugiau skaidrumo ir stabilumo. Žemės mokesčio reforma siekia didesnio aiškumo tiek gyventojams, tiek įmonėms. Dalis savivaldybių tikisi, kad naujas modelis padės išlaikyti pusiausvyrą tarp socialinio teisingumo ir biudžeto stabilumo. Vietos valdžios institucijos taip pat galės diferencijuoti tarifus - kaimo vietovėse taikyti mažesnius, o miestuose, kur žemės vertė išlieka aukšta, palikti didesnius.

Lengvatos lieka galioti: neapmokestinamos žemės dalys taikomos pensininkams, neįgaliesiems, daugiavaikėms šeimoms ir smulkiems ūkininkams. Tokie sprendimai leis apsaugoti pažeidžiamiausias grupes nuo mokesčių augimo.

VMI perspėja apie mokesčius

Valstybinė mokesčių inspekcija informuoja, kad jau parengė žemės mokesčio deklaracijas už 2025 metus. Privačios žemės savininkai - tiek gyventojai, tiek įmonės - gali jas peržiūrėti prisijungę prie Elektroninės deklaravimo sistemos (EDS). Tie, kurie nėra elektroninių paslaugų vartotojai arba nenurodė el. pašto adreso, deklaracijas gaus klasikiniu paštu.

Šiemet žemės mokestį reikia sumokėti iki lapkričio 17 dienos. Iš viso Lietuvoje už šiuos metus žemės mokesčio turės sumokėti apie 61 milijoną eurų - iš jų 50 milijonų eurų tenka 790 tūkstančiams gyventojų, o likusi dalis - per 17 tūkstančių įmonių[2].

VMI atkreipia dėmesį, kad jei apskaičiuota mokesčio suma yra 2 eurai ar mažiau, mokėti nereikia, o deklaracija tokiu atveju nesiunčiama. Apie 150 tūkstančių žemės savininkų deklaracijas gaus popieriniu formatu, todėl svarbu patikrinti savo gyvenamosios vietos adresą ir pašto kodą.

Pagrindinės lengvatos ir išimtys:

- Žemės mokesčio nemoka užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės, bankrutavusios įmonės, Lietuvos bankas, žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

- Žemės mokesčiu neapmokestinama bendro naudojimo kelių užimta žemė; mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė; fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

- Fiziniam asmeniui nuosavybės teise priklausantys keli žemės sklypai, esantys tos pačios savivaldybės teritorijos vietovėse (vietovėje), kurioms (kuriai) nustatytas vienodas neapmokestinamasis žemės sklypo dydis, šiuo atveju laikomi vienu žemės sklypu. Jeigu fizinis asmuo turi teisę į mokesčio lengvatą ir turi ne vieną žemės sklypą, taikoma didžiausia lengvata vienam žemės sklypui.

- Ūkininko ūkiui steigti įgyta žemė - tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įgijimo.

Pajamų mokestis parduodant žemę

Parduodate savo nekilnojamąjį turtą? Ar žinote, kad gali tekti susimokėti gyventojų pajamų mokestį? Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA. Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga. VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti.

„Pajamų mokesčio lengvata taikoma pajamoms, kurias gyventojas gauna už parduotą ar kitokiu būdu perleistą nuosavybėn žemę ar kitą nekilnojamąjį daiktą tuo atveju, kai parduotasis daiktas buvo savininko nuosavybė ne trumpiau kaip 10 metų “, - sako R. „Vadinasi, jeigu žemę, įsigytą, pavyzdžiui, 2010 metais, parduosite anksčiau, negu po 10 metų, pavyzdžiui, 2019 metais, iš jos pardavimo gautos pajamos bus priskirtos apmokestinamosioms pajamoms, o jei 2020 metais ar vėliau, kai jau bus suėję 10 metų nuo įsigijimo dienos, - tai jau bus neapmokestinamosios pajamos“, - atkreipia dėmesį R.

Tokios Gyventojų pajamų mokesčio įstatyme nustatytos pajamų apmokestinimo taisyklės taikomos visais atvejais - neatsižvelgiant į tai, kokiu būdu žemė buvo įsigyta, kokia yra jos paskirtis bei plotas, kokia pardavimo kaina ir panašiai, pabrėžia VMI atstovė.

„Kadangi žemės pardavimo apmokestinamosios pajamos yra mažinamos jos įsigijimo kaina ir kitais teisės aktuose nustatytais privalomais mokėjimais, pajamų mokestį tenka mokėti tik tais atvejais, kai pardavimo kaina yra didesnė už įsigijimo kainos ir privalomų mokėjimų sumą. Jei ji mažesnė arba jei kainos lygios, mokėti pajamų mokesčio nereikės“, - sako R. Priminusi, kad pajamos deklaruojamos ir pajamų mokestis sumokamas iki kitų kalendorinių metų gegužės 1 dienos, R.