Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau informacijos Slapukų politika; Privatumo politika.

Mokesčių inspekcija pranešė, kad žemės mokestis už 2024 metus apskaičiuotas apie 787 tūkst. žemės savininkų. Iš viso reikės sumokėti apie 60,8 mln. eurų, iš jų maždaug 50,4 mln. eurų atseikės gyventojai, 10,4 mln. eurų - įmonės. Žemės savininkai mokestį turi sumokėti iki lapkričio 15 dienos.

Visgi, gavus pranešimą apie suformuotą deklaraciją reikėtų ją atidžiai peržvelgti. Aptikus klaidą, reikėtų nedelsiant kreiptis į VMI.

Klaidos VMI Deklaracijose: Skaitytojo Patirtis

Kaip rodo „Delfi“ skaitytojo Algirdo (vardas pakeistas, redakcijai žinomas) pavyzdys, gavus pranešimą apie suformuotą deklaraciją reikėtų ją atidžiai peržvelgti. Vyras sakė aptikęs, kad VMI prašo jo susimokėti už 2023 metų vasarį parduotus sklypus. Anot jo, keista, kad praėjusiais metais už šiuos sklypus mokėti nereikėjo, o šiemet jie vėl atsirado.

„Man liepė skambinti į Registrų centrą. Ten patikrinus sklypus pagal unikalius numerius patvirtino, kad sklypai man nepriklauso. Sako: skambinkite į VMI, gal jie sistemų neatnaujino“, - pasakojo Algirdas. Įdomu ir tai, kad vyras iš viso pardavė tris Elektrėnų rajone esančius sklypus, tačiau deklaracijoje susimokėti prašyta už du, nors visi sklypai buvo parduoti tuo pačiu metu, pas tą patį notarą.

Algirdas neslėpė, kad 7,45 euro mokestį jau sumokėjo ir tik vėliau peržiūrėjo deklaraciją. „Pamaniau, kad galima pasitikėti, juk tai VMI sistemos. Tik vėliau dėl įdomumo pažiūrėjau, kokios kiekvieno sklypo kainos, nes turiu jų ne vieną. Tada atkreipiau dėmesį, kad minėtų sklypų neturi būti. Klausimas - gal tada tokių atvejų yra šimtai, ne visi tikrina detalizacijas“, - sakė vyras.

VMI Elektroninio deklaravimo sistema (EDS)

VMI Reakcija į Klaidas

Šią situaciją VMI vadovės pavaduotojas Martynas Endrijaitis pakomentavo lakoniškai. Jis nurodė, kad ši situacija inspekcijai yra žinoma. „Identifikavome neatitikimą gyventojo Žemės mokesčio deklaracijoje ir informaciją patikslinome. Gyventoją apie tai informavome asmeniškai, telefonu, o šiuo metu Elektroninio deklaravimo sistemoje patalpinta deklaracija yra teisinga ir jis ją gali peržiūrėti. Atsiprašome kliento už nepatogumus“, - nurodė M. Endrijaitis.

VMI nenurodė, kodėl susiklostė tokia situacija ir ar panašių klaidų galėjo būti daugiau.

Kas Gali Nemokėti Mokesčio?

Žemės mokestis siekia nuo 0,01 proc. iki 4 proc. žemės mokestinės vertės, konkrečius tarifus kiekviena savivaldybė nustato individualiai. Nauji žemės savininkai mokestį turi mokėti už visus metus, jei žemė įsigyta pirmąjį pusmetį, jei antrą - nuo kitų kalendorinių metų. Nesumokėjus mokesčio laiku skaičiuojami delspinigiai - po 0,03 proc. už dieną.

Mokesčiu neapmokestinama žemė, kuri yra užimta bendro naudojimo kelių ar yra mėgėjiško sodo teritorijoje, taip pat valstybinių parkų, kraštovaizdžio, kultūrinių, geologinių, geomorfologinių, botaninių, zoologinių, botaninių-zoologinių, hidrografinių ir pedologinių draustinių teritorijų ir jų apsaugos zonų žemė. Neapmokestinama ir paviršinių vandens telkinių pakrančių apsaugos juostų bei gamtos paminklų žemė, į Kultūros vertybių registrą įrašytų archeologinių (išskyrus senamiesčių kultūrinius sluoksnius) ir memorialinių (neveikiančių kapinių ir laidojimo vietų) nekilnojamojo kultūros paveldo objektų teritorijų žemė.

Į Kultūros vertybių registrą įrašytų istorinių, architektūrinių ir dailės nekilnojamojo kultūros paveldo objektų teritorijų žemė kaimo vietovėse ir etnografinių kaimų teritorijose esančių etnografinių sodybų žemė taip pat neapmokestinama. Žemės mokesčio nereikia mokėti ir už ūkininko ūkiui steigti įgytą žemę tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įsigijimo bei už žemę, kuri nuosavybės teise priklauso tradicinėms ir kitoms valstybės pripažintoms religinėms bendruomenėms, bendrijoms ir centrams.

Mokesčio nemoka ir asmenys, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0-40 proc. darbingumo lygis.

Aktuali Informacija Apie Žemės Mokestį

Esate žemės mokesčio mokėtojai, jei turite privačios žemės. Jeigu Jus domina papildoma informacija apie šį mokestį, siūlome informacijos ieškoti Mokesčių žinyne, kuriame pateikiami dažniausiai kylantys klausimai ir atsakymai į juos.

Pagrindiniai Žemės Mokesčio Aspektai:

- Pagrindinis teisės aktas - Lietuvos Respublikos žemės mokesčio įstatymas.

- Mokesčio mokėtojai: Žemės savininkas - fizinis asmuo ir juridinis asmuo.

- Mokesčio objektas - Fiziniams ir juridiniams asmenims nuosavybės teise priklausanti Lietuvos Respublikoje esanti privati žemė, išskyrus miško žemę ir žemės ūkio paskirties žemę, kurioje įveistas miškas Lietuvos Respublikos įstatymų ir kitų teisės aktų nustatyta tvarka.

- Mokesčio tarifai: Nuo 0,01 procento iki 4 procentų žemės mokestinės vertės. Konkrečius žemės mokesčio tarifus nustato kiekviena savivaldybė individualiai.

- Mokestinis laikotarpis - Kalendoriniai metai.

Nauji žemės savininkai mokestį turi mokėti jeigu žemė įsigyta pirmąjį pusmetį, - už visus metus; jeigu žemė įsigyta antrąjį pusmetį, - nuo kitų kalendorinių metų. Žemės mokesčio nebereikia mokėti, kai: žemė perleidžiama pirmąjį pusmetį, - tais pačiais metais; žemė perleidžiama antrąjį pusmetį, - nuo kitų metų.

Mokestinė Vertė:

- Žemės vidutinė rinkos vertė.

- Gali būti laikoma ir žemės vertė, nustatyta atlikus individualų žemės vertinimą.

Žemės ūkio paskirties žemės, išskyrus apleistas žemės ūkio naudmenas, mokestinė vertė yra jos vidutinė rinkos vertė arba vertė, nustatyta atlikus individualų žemės vertinimą, padauginta iš koeficiento 0,35.

Pagrindinės Lengvatos ir Išimtys:

Žemės mokesčio nemoka:

- užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės,

- bankrutavusios įmonės,

- Lietuvos bankas,

- žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

Žemės mokesčiu neapmokestinama:

- bendrai naudojami keliai,

- mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė,

- fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

- valstybinių parkų, draustinių teritorijų ir jų apsaugos zonų žemė,

- paviršinių vandens telkinių pakrančių apsaugos juostų žemė,

- gamtos paminklų žemė,

- į Kultūros vertybių registrą įrašytų archeologinių ir memorialinių nekilnojamojo kultūros paveldo objektų teritorijų žemė,

- ūkininko ūkiui steigti įgyta žemė - tris mokesčio mokestinius laikotarpius nuo nuosavybės teisės įgijimo,

- žemė, nuosavybės teise priklausanti tradicinėms ir kitoms valstybės pripažintoms religinėms bendruomenėms, bendrijoms ir centrams,

- žemė, patenkanti į Lietuvos Respublikos specialiųjų žemės naudojimo sąlygų įstatyme nurodytas teritorijas.

Mokestinis laikotarpis - kalendoriniai metai. Nauji žemės savininkai mokestį turi mokėti jeigu žemė įsigyta pirmąjį pusmetį, - už visus metus; jeigu žemė įsigyta antrąjį pusmetį, - nuo kitų kalendorinių metų.

Žemės mokesčio nebereikia mokėti, kai: žemė perleidžiama pirmąjį pusmetį, - tais pačiais metais; žemė perleidžiama antrąjį pusmetį, - nuo kitų metų.

Žemės Mokesčio Sumokėjimas:

- Žemės mokestį apskaičiuoja centrinis mokesčių administratorius ir užpildytas žemės mokesčio apskaičiavimo deklaracijas mokesčio mokėtojams pateikia iki einamojo mokestinio laikotarpio lapkričio 1 dienos.

- Žemės mokestis už einamuosius mokestinius metus turi būti sumokamas iki einamojo mokestinio laikotarpio lapkričio 15 dienos.

Savivaldybių tarybos turi teisę savo biudžeto sąskaita sumažinti žemės mokestį arba visai nuo jo atleisti.

Informaciją apie Žemės mokestinės vertės tikslinimą galite rasti VĮ Registru centras tinklalapyje. Informacija apie apleistų žemės ūkio naudmenų plotus paskelbiama: Žemės informacinės sistemos svetainėje iki kalendorinių metų gegužės 20 d. Interneto svetainėje REGIA nuo gegužės 27 d. iki liepos 1 d.

PVM Mokėtojai

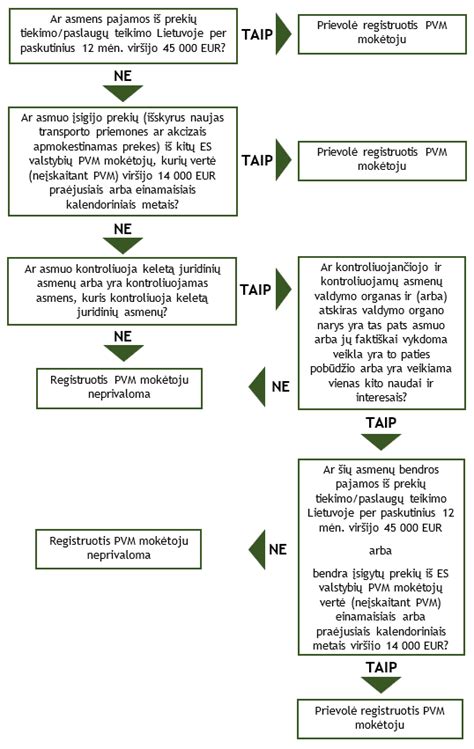

Nuo 2025-05-01 Lietuvos juridinis ar fizinis asmuo, vykdantis bet kokią ekonominę veiklą (apmokestinamasis asmuo), o 2 punkto atveju - ir juridinis asmuo, kuris nėra apmokestinamasis asmuo, privalo registruotis PVM mokėtoju, jei įvyksta bent viena iš šių situacijų:

- PVM apmokestinamų pajamų riba - 45 000 EUR.

- Prekių įsigijimo riba iš ES - 14 000 EUR.

- Kontroliuojamų įmonių bendra riba.

- Paslaugų įsigijimas iš užsienio valstybių.

- Paslaugų teikimas į kitas ES valstybes nares.

Lietuvos apmokestinamasis asmuo, kuris privalo registruotis PVM mokėtoju dėl: prekių įsigijimo iš kitų valstybių narių; paslaugų įsigijimo iš užsienio valstybių; paslaugų teikimo kitose valstybėse narėse; gali taikyti smulkiojo verslo schemą, jeigu bendra einamaisiais ar praėjusiais kalendoriniais metais iš vykdomos Lietuvos teritorijoje PVM apmokestinamos veiklos gauto (gautino) atlygio suma neviršija 45 000 eurų.

Asmuo, pasirinkęs taikyti smulkiojo verslo schemą, laikomas PVM mokėtoju, taikančiu smulkiojo verslo schemą Lietuvoje.

PVM mokėtojo registravimo schema

Privalomas ir Savanoriškas Registravimas:

| Registravimo Tipas | Terminas |

|---|---|

| Privalomas registravimas | Nedelsdami, kai atsiranda prievolė registruotis PVM mokėtoju. |

| Savanoriškas registravimas | Ne vėliau kaip prieš 3 darbo dienas iki tos dienos, nuo kurios pageidauja būti įregistruoti į PVM mokėtojų registrą. |

Įregistravimo į PVM mokėtojus / išregistravimo iš PVM mokėtojų prašymai teikiami elektroniniu būdu per VMI portalo autorizuotų elektroninių paslaugų sritį Mano VMI, horizontalaus meniu juostoje pasirinkus Paslaugos > PVM mokestis ir registravimas > PVM mokėtojo arba/ir SVS Lietuvoje dalyvio įregistravimas > Pildyti prašymą.

Jei apmokestinamojo asmens pajamos (atlygis už Lietuvoje patiektas PVM apmokestinamas prekes ar suteiktas PVM apmokestinamas paslaugas) 2024 kalendoriniais metais viršijo 45 000 eurų ribą, toks asmuo nuo 2025-05-01 privalo įsiregistruoti PVM mokėtoju.