Nustatant, ar nuomos pajamos priskiriamos tipinei ar netipinei veiklai, svarbu atsižvelgti į įmonės veiklos pobūdį ir apskaitos politiką. Veikla skirstoma į tipinę ir netipinę atsižvelgiant į įmonės apskaitos politiką. Įmonė nustato, kurios pajamos turi būti priskiriamos tipinės veiklos pajamoms, ir numato jų apskaičiavimo būdus.

Tipinė veikla - tai įmonės įprastinės veiklos dalis. Tipine veikla apibrėžiamos ūkinės operacijos, susijusios su veikla, iš kurios įmonė keletą ataskaitinių laikotarpių gauna daugiausia pajamų ir kurią įmonė laiko pagrindine. Pagrindinei veiklai priskiriami straipsniai: pardavimo pajamos, pardavimo savikaina ir veiklos sąnaudos.

Netipinė veikla - ūkinės operacijos, kurios negali būti laikomos tipinės veiklos operacijomis, tačiau yra susijusios su įprastine veikla.

Taigi, ar nuomos pajamos bus laikomos tipine ar netipine veikla, priklauso nuo to, ar įmonė iš šios veiklos gauna didžiąją dalį pajamų ir ar laiko ją pagrindine. Ta pati veikla vienoje įmonėje gali būti tipinė, o kitoje - ne.

Pavyzdžiui, jei įmonė specializuojasi automobilių nuomoje ir iš to gauna didžiąją dalį pajamų, tuomet nuomos pajamos bus laikomos tipine veikla. Tačiau, jei įmonė užsiima kita veikla, pavyzdžiui, prekyba, o automobilių nuoma yra tik papildoma veikla, tuomet nuomos pajamos bus laikomos netipine veikla.

Kai įmonė tik pradeda veiklą ir nuomos pajamos yra papildoma veikla, tai bus netipine veikla. IT perleidimo rezultatai atspindimi "kita veikla" - kitos veiklos pajamos 521 ar kitos veiklos sąnaudos 621.

Svarbu atkreipti dėmesį, kad PVM neįeina į pajamas. Ar įmonė yra PVM mokėtoja, turi įtakos PVM apskaitai.

Pelno (nuostolių) ataskaitoje pateikiami šie rodikliai: pelnas prieš mokesčius, palūkaninius mokėjimus, nusidėvėjimą ir amortizaciją [EBITDA, Earnings Before Interest, Taxes, Depreciation and Amortization], randamas prie įprastinės veiklos pelno pridedant finansinės ir investicinės veiklos rezultatą bei nusidėvėjimą ir amortizaciją; nusidėvėjimas [Depreciation] - finansinio ir nematerialaus turto, o amortizacija [Amortization] - fizinio turto vertės sumažėjimas laikui bėgant; šie rodikliai gali būti pateikiami pelno (nuostolių) ataskaitoje arba randami iš pinigų srautų ataskaitos (jei ji sudaryta tiesioginiu būdu).

EBITDA leidžia palyginti bendrovių veiklą, neatsižvelgiant į pasirinktą turto finansavimo būdą (jei kuri įmonė finansuoja plėtrą paskolomis, ji moka palūkanas ir tas mažina pelną).

Kas gali būti iškreipta pelno (nuostolių) ataskaitoje? Pavyzdžiui, neužpajamuotos iš anksto apmokėtos išlaidos, dirbtinai išdidinti pardavimai arba sumažintos išlaidos. Didesnius pardavimus galima įrašyti pasinaudojant kaupimo principu: tarkim, įmonė išsimokėtinai 3 metams parduoda automobilį ir jį iškart užskaito kaip įvykdytus pardavimus, tačiau juk realiai pajamos už automobilį vaikščios trejus metus.

Mažesnės išlaidos gaunamos, kai netiksliai įrašomas nusidėvėjimas ar ne visa savikaina (tokiu atveju didėja bendrojo pelno marža, o atsargų skiltyje atsispindi nesami produktai).

Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas. Ką svarbu žinoti?

Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (toliau - VMI). Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą. 120 VDU viršijanti pajamų dalis apskaičiuojama nuo bendros šių metinių pajamų sumos:

- palūkanų;

- sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- honorarų;

- turto pardavimo ar kitokio perleidimo nuosavybėn;

- turto nuomos;

- ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- azartinių lošimų laimėjimų;

- dovanų, prizų ne iš darbdavio ir kt. pajamų.

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą;

- nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą;

- draudimas: įmokos, sumokėtos už turto draudimą;

- paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti;

- vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu;

- nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Pasirinkus šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba; nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui. Išsamesnę informaciją rasite čia.

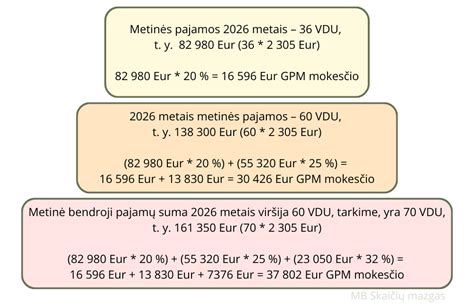

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU1 253 065,60 Eur, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU , tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

2018 metais keitėsi keletas nuostatų, reglamentuojančių gyventojų gautų pajamų už nekilnojamojo turto nuomą ir pajamų iš individualios veiklos apmokestinimą.

Jei nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Tačiau, jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą. Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės.

Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Pasirenkant individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Jeigu gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė.

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR.

Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Pašnekovė priduria, kad nei įsigijus verslo liudijimą, nei nusprendus mokėti GPM nuo faktiškai gautų pajamų, VMI nereikia pranešti, kad sudaryta nuomos sutartis.

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Ir aritmetika labai paprasta: jei per mėnesį Vilniuje iš nuomininkų gaunate 320 eurų, šiek tiek mažiau sumokėsite, pasirinkę mokėti 15 % GPM (576 eurai), jei gaunate 325 - jums jau tas pats, nes abiem atvejais mokėsite 585 eurus.

O jei nuomininkas ar nuomininkai jums kas mėnesį sumoka daugiau nei 325 eurus, labiau apsimoka įsigyti verslo liudijimą. Ir kuo jūsų pajamos didesnės, tuo labiau apsimokės jį turėti.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai

Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Beje, jei būsto nuomotojas niekur nedirba ir nėra apsidraudęs privalomuoju sveikatos draudimu, visais atvejais, net ir nuomodamas gyvenamąsias patalpas juridiniams asmenims, kas mėnesį jis turės papildomai mokėti 9 % minimalios algos (dabar 380 eurų) dydžio sveikatos draudimo įmokas.

Asmenims, įstatymų nustatyta tvarka nedeklaruojantiems iš nuomos gautų pajamų, gali būti pritaikytos trejopo pobūdžio sankcijos - nuobaudos pagal LR administracinių teisės pažeidimų kodeksą, bausmės pagal LR baudžiamąjį kodeksą arba baudos pagal LR mokesčių administravimo įstatymą.

Visgi, rašytinės būsto nuomos sutarties sudarymas leidžia išvengti galimų ginčų tarp nuomotojo ir nuomininko, arba, jiems kilus - juos išspręsti žymiai paprasčiau. Būsto nuomos sutartis nėra būtinybė, t.y. esant tam tikroms įstatyme nurodytoms sąlygoms, gyvenamasis būstas gali būti išnuomojamas ir žodžiu.

Pagrindiniai sutarties elementai:

- Terminas: Nurodyti terminą, kuriam laikui turtas nuomojamas. Rekomenduotina sudaryti terminuotą nuomos sutartį.

- Kaina: Nurodyti nuomos kainą, kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis).

- Užstatas: Nurodyti nuomos užstatą (depozitą).

- Priėmimo-perdavimo aktas: Prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė, inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt.

Sutartys turi būti sudaromos raštiškai. Rašytinė nuomos sutartis padės išvengti ginčų. Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė. Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis.

Sudarant nuomos sutartį, būtina atkreipti dėmesį į šiuos pagrindinius aspektus:

- Sutarties šalių identifikavimas: Nuomos sutartyje būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis. Nuomininkui svarbu įsitikinti, kad nuomotojas yra tikrasis nuomojamo būsto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka: Sutartyje būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą (grynais pinigais ar banko pavedimu) ir mokėjimo periodiškumą. Įstatymas numato, kad nuomos mokestis sutarties galiojimo metu gali būti perskaičiuojamas ne daugiau kaip kartą per metus.

- Komunalinių mokesčių mokėjimo tvarka: Nuomos sutartyje būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - pats nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: Sudarant nuomos sutartį, nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą (depozitą), kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Būsto perdavimo-priėmimo sąlygos: Sudarant būsto nuomos sutartį, būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma būsto būklė, perduodami baldai, buitinė technika, skaitliukų rodmenys. Esamų defektų aprašymas ir jų fotofiksacija leidžia išvengti ginčų nuomos sutarties pabaigoje.

Sutarties šalims siekiant didesnės teisių garantijos, yra rekomenduotina sudarytą nuomos sutartį išviešinti, ją įregistruojant viešame registre. Nuomos sutarties išviešinimas yra naudingas abejoms sutarties šalims dėl įvairių priežasčių.

Pateikiame Valstybinės mokesčių inspekcijos duomenis apie deklaruotas pajamas iš nuomos:

| Metai | Gyventojų skaičius (Visas NT) | Deklaruotos pajamos (Eur) (Visas NT) | Sumokėtas GPM (Eur) (Visas NT) |

|---|---|---|---|

| 2019 | 64,9 tūkst. | 193 mln. | 29 mln. |

| 2020 | 67,2 tūkst. | 211 mln. | 31,9 mln. |

| 2021 | 70,6 tūkst. | 246 mln. | 37,3 mln. |

| 2022 | 73,7 tūkst. | 290 mln. | 44,1 mln. |