JAV būsto paskolų krizė, prasidėjusi 2007-2008 m., turėjo didžiulį poveikį pasaulio ekonomikai. Ši krizė atskleidė finansų sistemos pažeidžiamumą ir paskatino imtis reguliavimo priemonių, siekiant užkirsti kelią panašių įvykių pasikartojimui ateityje. Šiame straipsnyje aptariamos pagrindinės krizės priežastys, pasekmės ir pamokos, taip pat nagrinėjamos galimos rizikos, kurios gali sukelti naujas finansines krizes.

Pagrindinės Krizės Priežastys

Pagrindinė krizės priežastis buvo JAV būstų kainų burbulas. Kadangi rinkoje atsirado daugiau pirkėjų, būstų kainos automatiškai išaugo, o daugelis pirkėjų ir toliau skolinosi didesnes sumas nei reali jų būsto vertė. Pradėjus mažėti būsto kainoms, padaugėjo paskolų mokėjimo terminų praleidimo ir vėlavimo atvejų, o tai lėmė sparčiai mažėjančią hipotekinių garantijų ir kitų finansinių priemonių vertę.

Atkreipdamas dėmesį į 2008 m. įvykius, bendrovės „JPMorgan Chase“ generalinis direktorius Jamie Dimon išreiškė kitokį požiūrį, išvardindamas pagrindines krizės metu išmoktas pamokos: „daug kapitalo ir aukštas likvidumo laipsnis, tinkamas garantavimas ir taisyklės, kurios būtų nuolat tobulinamos, teisingos ir tinkamos.“ Jis patarė, kad reguliavimo institucijos atidžiau peržiūrėtų reglamentus ir taisykles, nes per pastarąjį dešimtmetį priimti reglamentai daugeliui finansinių įstaigų reikštų bankrotą per 2008 m.

Pasekmės ir Pamokos

Dėl 2008 m. krizės Ruth Porat, buvusi „Morgan Stanley“ vyriausioji finansų vadovė, o šiuo metu ji yra „Google“ ir jos patronuojančios bendrovės „Alphabet“ finansų direktorė, dalyvavo diskusijoje apie 2008 m. krizę. Reformos, inicijuotos po 2007-2008 m. krizės, sumažino riziką JAV hipotekos rinkoje ir padidino skaidrumą. Paskolų teikimo taisyklės tapo griežtesnės, o bankai tapo mažiau linkę rizikuoti.

Tačiau organizacijos, kurios neatmeta istorijos pasikartojimo galimybės, mėgina išmokti 2008 m. krizės pamokas. Įsitraukimas į rizikos mažinimo veiklas, suteiks organizacijoms progą pasirengti kitai finansų krizei.

Delfi tema. Kiek dar brangs būsto paskolos ir ar jau sulaukėme NT rinkos sąstingio?

Galimos Ateities Rizikos

Bet kokios būsimos finansų krizės priežastis tebėra neaiški. Pasak kai kurių ekspertų, spartus bankų augimas Kinijoje arba bankų problemos kitose besivystančiose rinkose gali tapti krizę paskatinančiais veiksniais. Smarkiai išaugusi skola dėl studentams suteikiamų paskolų galėtų būti dar viena potencialia priežastimi JAV ekonomikoje. Nuo 2014 m. JAV studentų paskolų skolos išaugo nuo 260 milijardų dolerių iki 1,4 trilijono JAV dolerių.

Kita potenciali rizika - įmonių skolos augimas. Visame pasaulyje įmonių skolos šiais metais pasiekė rekordinį 237 trilijonus dolerių, o lyginant su 2016 m. ši skola išaugo 21 trilijonais JAV dolerių. Tarptautinis valiutos fondas baiminasi, kad rizikingesnės įmonės yra atsakingos už didelę šios naujai susidariusios skolos dalį, ir įspėjo, kad didelis kredito augimas kartu su padidėjusiu skolinimu rizikingiems skolininkams veda prie tokio scenarijaus: „labiau tikėtina, kad vidutinės trukmės laikotarpiu galime laukti rimto nuosmukio arba sudėtingų sąlygų finansų sektoriuje.

Pasak Ganapathi, didžiausia rizika slypi private credit sektoriuje - tai itin sparčiai auganti, bet labai menkai reguliuojama finansų sistema. Šio sektoriaus problemos gali turėti domino efektą: šešėlinės bankininkystės likvidumo stoka persimestų į regioninius JAV bankus, o šie yra itin jautrūs netikėtiems sukrėtimams. Būtent regioniniai bankai 2023 m. patyrė didžiausių sunkumų.

Rizikos Mažinimo Priemonės

Draudimo ir perdraudimo rinkos taip pat vaidina vis svarbesnį vaidmenį hipotekos rizikos mažinime. Bendrovė „ Aon“ nustatė, kad pastebimai išaugo draudimo ir perdraudimo sandorių apimtys ir mastai, kurie orientuoti į kredito pozicijas, pavyzdžiui, JAV būsto hipotekos įsipareigojimų neįvykdymo riziką.

Tokiomis rizikos mažinimo galimybėmis taip pat pasinaudojo vyriausybinės ir pusiau vyriausybinės organizacijos, tokios kaip Jungtinių Amerikos Valstijų eksporto ir importo bankas, JAV federalinė ekstremalių situacijų valdymo agentūra (FEMA) ir Nacionalinė potvynių draudimo programa (NFIP) bei Pasaulio bankas. Šiais metais Pasaulio bankas struktūrizavo beveik 1,4 mlrd. JAV dolerių vertės obligacijų, susijusių su katastrofų rizika, kad suvaldytų rizikas, tose zonose, kur labiausiai tikėtini žemės drebėjimai, ir FEMA, kuri paskelbė apie savo perdraudimo programos išplėtimą, pervesdama į kapitalo rinkas 500 mln. JAV dolerių potvynių rizikos valdymui.

Rizikos mažinimas taip pat leidžia realiai sutaupyti. „Siekdami sumažinti potvynių riziką ir pasinaudodami perdraudimo priemonėmis, FEMA ir NFIP sutaupė beveik 1 mlrd. JAV dolerių mokesčių mokėtojų pinigų“, - sakė B.

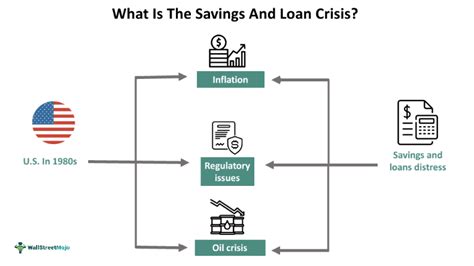

JAV Indėlių ir Paskolų Krizė

Nuo 1970 m. bankus ir ypač indėlių ir paskolų įstaigas neigiamai veikė didžiuliai pinigų išėmimai iš mažas palūkanas generuojančių indėlių, nes rinkoje palūkanų normos dėl augančios infliacijos buvo pakilusios ir investuotojai iš indėlių atsiimtas lėšas investavo į naujuosius aukšto pajamingumo pinigų rinkos fondus. Tuo pačiu indėlių ir paskolų įstaigos didelę dalį savo turto buvo „įšaldžiusios“ išduotose būsto paskolose su fiksuotomis palūkanomis. O rinkoje, kurioje palūkanos nuolatos augo, šių paskolų vertė tapo mažesnė nei nominalioji.

Toks sulėtėjimas finansų ir nekilnojamojo turto sektoriuose buvo viena iš priežasčių, lėmusių 1990-1991 m. ekonomikos recesiją JAV. Bendrais skaičiavimais, ši krizė JAV kainavo apie 160,1 mlrd. JAV dolerių, iš kurių per 124,6 mlrd. buvo padengti JAV vyriausybės (arba mokesčių mokėtojų), o tai sąlygojo didžiulį biudžeto deficitą 1990 metais.

Siekiant kuo labiau sušvelninti JAV kilusios nekilnojamojo turto rinkos krizės pasekmes, JAV buvo įkurta Valstybinė turto valdymo įmonė (fangl. The Resolution Trust Corporation - RTC), padėjusi likviduoti nemokių įstaigų turtą ir iš gautų lėšų atsiskaičiusi su investuotojais. Buvo organizuojami aukcionai ir sudaromos bendradarbiavimo sutartys, kurių pagalba per kelerius metus turtas, į kurį investavo žlugusios įstaigos, buvo parduotas, o gauti pinigai grąžinti indėlininkams.

Šie greiti ir agresyvūs JAV vyriausybės veiksmai padėjo išvengti dar didesnių krizės pasekmių. Daugelis prognozavo, kad po šios krizės nekilnojamojo turto rinka neatsigaus dešimtmečius, tačiau vyriausybės veiksmai labai paspartino nekilnojamojo turto rinkos atsigavimą, kurio pirmuosius ženklus jau buvo galima matyti 1990 m.

Regioninių JAV Bankų Krizė

Per praėjusias dvi savaites gilėjanti finansų krizė JAV pasiekė naują mastą. Įvyko didžiausia pasaulio istorijoje nacionalizacija (dviejų būsto paskolų garantijas teikiančių įmonių, kurių turtas - daugiau kaip 5 trilijonai dolerių), bankrutavo 150 metų veikęs ir 600 milijardų dolerių aktyvų turintis investicinis bankas, praktiškai nacionalizuota didžiausia pasaulyje draudimo bendrovė AIG, kurios aktyvų vertė - trilijonas JAV dolerių.

Suprantama, svarbiausia pastarųjų dienų naujiena - paskelbti planai apie specialios valstybinės institucijos steigimą, kuri perims nelikvidžius finansų institucijų aktyvus, atsiradusius dėl antrarūšių būsto paskolų skandalo.

Viena to priežasčių - ši draudimo bendrovė yra kreditinių įsipareigojimų draudimo sistemos (angl. - credit default swaps) dalyvė. Viso šioje gigantiškoje - daugiau kaip šešiadešmties trilijonų JAV dolerių dydžio - nereguliojamoje rinkoje dalyvauja tūkstančiai finansų institucijų. Jos griūtis, pasak analitikų, sukeltų didžiausią grėsmę JAV ir viso pasaulio finansų sistemos stabilumui.

Kitaip tariant, visos su antrarūšėmis būsto paskolomis susijusios problemos bus perkeltos ant mokesčių mokėtojų pečių. Panašiai buvo daryta per Didžiąją depresiją 1933 metais ir per 1990 metų bankinės sistemos krizę. Taigi, šį kartą bus nacionalizuoti visi arba beveik visi ydingai veikiančios finansų sistemos nuostoliai.

Padėtį komplikuos visa virtinė vidinių ir išorinių destabilizuojančių veiksnių, dėl kurių Lietuva tikriausiai neišvengs ekonominės krizės. O vienas svarbiausių šios Vyriausybės tikslų bus išlaikyti valdžios sektoriaus biudžeto deficitą žemiau 3 proc. BVP (tai - vienas iš Mastrichto kriterijų) - kitaip apie euro įvedimą teks užmiršti dar bent penkeriems metams. Suprantama, Lietuvai teks skolintis vis dar įtemptose tarptautinėse finansų rinkose.

N. Mačiulio Įžvalgos

Importo muitų padidinimo poveikį JAV ekonomikai, banko „Swedbank“ vyr. ekonomisto dr. Nerijaus Mačiulio manymu, tikėtina, bus galima įvertinti tik kitų metų pradžioje, kai aiškiau matysis nedarbo lygio ir infliacijos pokyčiai. Vis dėlto, anot ekonomisto, išankstiniai indikatoriai rodo, kad infliacija didėja, o vėluojamų grąžinti paskolų yra daugiausia nuo 2009 m.

Apžvelgdamas šių metų ekonominius įvykius N. Mačiulis pateikė Italiją, kuriai D. Trumpas pagrasino įvesti 91,7 proc. importo muitą. Pasak ekonomisto, esminis šio mėnesio klausimas - ar Aukščiausiasis Teismas gali priversti D. Trumpą atšaukti muitus.

Vis dėlto, pasak ekonomisto, svarbiausia tai, kad JAV iždas iš muitų per metus surinks apie 300 mlrd. dolerių. Tokia suma, N. Mačiulio manymu, pernelyg didelė, kad D. Trumpas galėtų lengvai atsisakyti.

„Eksportas į JAV iš Kinijos pastaraisiais mėnesiais yra sumažėjęs beveik 30 proc., tuo pačiu metu sparčiau auga eksportas į Europos Sąjungą (ES). Vartotojams tai galbūt gerai, gaminančioms ir konkuruojančioms ES rinkoje įmonėms naujiena yra blogesnė“, - pažymėjo N. Mačiulis.

Nepaisant visko, JAV ekonomika pirmuosius tris šių metų ketvirčius augo maždaug 3 proc. „Jokios baimės, jokie importo muitai, jokie krintantys vartotojų ir verslo lūkesčiai, blogos paskolos - niekas neturėjo jokios įtakos, BVP toliau sparčiai augo. Kas vyksta?

| Rizikos Faktorius | Galimas Poveikis |

|---|---|

| Spartus bankų augimas Kinijoje | Finansų krizės sukėlimas |

| Studentų paskolų skolos | Ekonomikos augimo ribojimas JAV |

| Įmonių skolos augimas | Rimtas nuosmukis finansų sektoriuje |

| Private credit sektorius | Šešėlinės bankininkystės likvidumo stoka |