Organizuojant buhalterinę apskaitą įmonėje, labai svarbu žinoti, ar turtas bus apskaitomas kaip ilgalaikis ar trumpalaikis, kuriai ilgalaikio turto grupei priskiriamas turtas bei koks teisingas nusidėvėjimo normatyvas ir metodas bus pritaikytas. Prieš priimant vienokius ar kitokius sprendimus, reikia žinoti, kokias pasekmes jie gali turėti įmonės finansinei būklei ar jos vertei ne tik sprendimo priėmimo metu, bet ir ateityje. Ilgalaikio turto apskaitai nuo pat jo įsigijimo momento keliami tam tikri reikalavimai.

Teisinis Reglamentavimas

Tvarkant įmonės apskaitą, buhalteris visu pirma privalo vadovautis LR Buhalterinės apskaitos įstatymu (BAĮ). Šis įstatymas reglamentuoja Lietuvos Respublikoje turto, nuosavo kapitalo, finansavimo sumų, įsipareigojimų buhalterinę apskaitą, jos organizavimą ir tvarkymą. Antra, apskaita pagal BAĮ 3 straipsnio 4 dalį tvarkoma remiantis Verslo apskaitos standartais (VAS) arba Tarptautiniais apskaitos standartais (TAS). Rengiant finansinę atskaitomybę (įmonės metinis finansinis ataskaitų rinkinys - toliau - FA) buhalteris turi vadovautis FAĮ ir kitais teisės aktais.

Šio įstatymo 15 str. 4 d. nustato įmonių FA, reikalavimą atlikti finansinės ataskaitos auditą, metinio pranešimo parengimą, atsakomybę už jų parengimą ir skelbimą. Šis įstatymas taikomas ribotos civilinės atsakomybės pelno siekiantiems juridiniams asmenims, įstatymais nustatyta tvarka įregistruotiems Lietuvos Respublikoje.

Pelno Mokesčio Įstatymas

Apskaičiuojant metinį pelno mokestį apskaitą tvarkantis asmuo privalo vadovautis Pelno mokesčio įstatymo (PMĮ) nuostatomis. Šiame darbe nagrinėjama tema, t.y. apmokestinimas/neapmokestinimas ir jų užfiksavimas apskaitoje. Pelno mokesčio įstatymo 57 straipsnis numato, kad jeigu vienetas naudoja BA principus pajamų, sąnaudų arba atsargų įkainojimui, jeigu PMĮ nenustato ko kito. Apmokestinamojo pelno rodiklis yra imamas iš pelno/nuostolių ataskaitos ir toliau jis koreguojamas pagal PMĮ reikalavimus.

Pelno/nuostolių ataskaita sudaroma iš buhalterinės apskaitos duomenų, kuri privalo būti tvarkoma pagal VAS arba pagal TAS nuostatas. Finansinė apskaita yra svarbi sistema, nes ji teikia informaciją, kuri naudojama apskaičiuojant mokėtiną pelno mokestį pagal formą PLN204.

Svarbūs skirtumai, kurie atsiranda apskaitant IMT ir kurie įtakoja finansinius rezultatus, susijusius su IMT operacijomis. Anot Mykolaitienės ir kt., turtas yra pagrindinė, esminė ekonomikos mokslo sąvoka, kategorija, nes kaip tik turto judėjimo požiūriu ekonomikos mokslas ir tiria visuomeninės tikrovės reiškinius.

Turto Apibrėžimas

Apibendrinant, ekonominiame kontekste turto apibrėžimuose akcentuojami šie pagrindiniai turto kriterijai:

- Objektas turi turėti vertę.

- Subjektas turi turėti teisę į objektą.

- Objektas turi teikti naudą ateityje.

Ilgalaikis turtas apibūdinamas kaip ekonominiai ištekliai, kurie turi savininką ir kuriais disponuodama įmonė tikisi gauti tam tikrą naudą ateityje. Turtas - nuosavybės teise įmonės savininkams priklausanti ekonominių išteklių dalis. IMT priskiriamas ilgalaikės paskirties fizinę formą turintis turtas. Kitaip tariant, tokiam turtui priskiriami materialūs, t.y. apčiuopiami objektai, pvz. pastatai, mašinos, instrumentai ir kiti daiktai, kurios įmonė valdo, naudoja ir kuriais disponuoja, uždirbdama pajamas ilgiau kaip vienerius finansinius metus. Ilgalaikis turtas daugelį kartų dalyvauja gamybos ir aptarnavimo procese, išsaugodamas savo natūrinį išraišką.

IMT - žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Tokiu turtu numatoma naudotis ilgiau nei vieną ataskaitinį laikotarpį. IMT - tai žmogaus rankų arba gamtos sukurtas turtas, kuris naudojamas įmonės produkto gamybai, prekės ir paslaugų teikimui, savo administracinėms reikmėms, nuomojamas užsakovams, t.y. tai visas materialusis įmonės turtas, skirtas ne parduoti ir ne suvartoti per vieną ataskaitinį laikotarpį.

Kad būtų galima vadinti turtu, jis turi būti vertingas ekonominiam vienetui ateityje, uždirbant pajamas. Pagal nuo 2010 m. įmonė ketina jį naudoti ilgiau nei vienerius metus. Pagal šį kriterijų IT atskiriamas nuo trumpalaikio, remiantis vienerių jo naudojimo metų riba - tai reiškia, kad turtas bus naudojamas įmonėje paslaugoms teikti, produkcijai gaminti, administraciniams reikalams ilgiau, nei vienerius metus.

Reikšmingumo Įvertinimas

Taigi, priskiriant turtą ilgalaikiam vien tik pagal šį požymį, reikia atsižvelgti ir į nusistatytą reikšmingumą šioje įmonėje. Įmonės labai dažnai įsigyja įvairius nebrangius daiktus, priemones, įrankius ar kt., kurie naudojami ilgiau negu vienerius metus, todėl tokius daiktus būtų galima laikyti ilgalaikiu turtu, bet, kadangi jų įsigijimo vertė yra labai maža, tad neefektyvu juos priskirti IMT.

Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais. Turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią IMT vieneto savikainą, įmonės nusistatytą kiekvienai turto grupei. Turtas gali būti naudojamas veikloje ilgą laikotarpį, bet jo vertė gali būti labai maža arba nereikšminga įmonei, pvz. pigūs telefono aparatai, kurie perkami už kelis litus. Tokio turto apskaita būtų neracionalu, nes taip būtų pažeistas apskaitos optimalumo principas. Atkreiptinas dėmesys į tai, kad nė viename norminiame akte nėra tiksliai apibrėžta, nuo kokios minimalios sumos turtą galima laikyti IMT.

Įmonės vadovai patys nusistato ribą, nuo kokios minimalios sumos turtas bus laikomas IMT. Taigi nustatant minimalią turto grupės vertę, įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą. Įmonė gali patikimai įvertinti turtą, remiantis dokumentais (pirkimo-pardavimo sutartimis, sąskaitomis - faktūromis, importo deklaracijomis ir kt.). Įmonei yra perduota su materialiuoju turtu susijusi rizika. Pagal šį kriterijų reiškia, kad įmonė įgyja teisę valdyti, naudoti materialųjį turtą ir juo disponuoti, t.y. kad turtas įmonei priklauso nuosavybės ar patikėjimo teise, arba gali būti valdomas lizingo sutarties pagrindu.

Apibendrinant galima pasakyti, kad IMT buhalteriniu požiūriu - tai kontroliuojami ekonominiai ištekliai, kuriuos galima įvertinti bei jais įmonė gali disponuoti ilgiau, nei vienerius metus. Šis turtas uždirba pajamas, nekeisdamas savo fizinių savybių ir laikui bėgant dalimis netenka savo vertės.

Išanalizavus IMT sampratą ekonominiu, teisiniu aspektu ir atsižvelgiant į darbo temą bei nagrinėjamą jame problematiką, galima daryti išvadą, kad savo esme IMT pagal VAS ir pagal PMĮ sąvokos suprantamos vienodai (numatyti 3 vienodi pripažinimo požymiai: 1. ketinama turtą naudoti ilgiau nei vienerius metus; 2. turtas naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti); 3.Tačiau pagal VAS, lyginant su PMĮ nuostatomis, norint įsigytą turtą pripažinti IMT, yra numatyti du papildomi reikalavimai, t.y. Todėl apskaitant įsigytą turtą ir norint teisingai jį atvaizduoti buhalterinėje apskaitoje, reikia vadovautis VAS. IMT minimali vertė.

Įvertinusi pasikeitusias sąlygas, įmonė gali keisti jau nusistatytą minimalią IMT vertę (savikainą). Keisdama minimalią kiekvienos IMT grupės vieneto vertę, įmonė turi atsižvelgti į savo dydį, veiklos pobūdį, turimo turto įvairovę ir minimalios IMT vertės reikšmingumą.

Paprastai įmonės didina jau nusistatytą minimalią turto vertę, esant ekonominiam pagrindui, t. y. jeigu įmonė pastaraisiais metais reikšmingai padidino gamybą ir pardavimus. Įmonė, prieš nuspręsdama didinti minimalią IMT vertę, būtinai turi dar kartą įvertinti, kiek tokio turto turi, kokią ekonominę naudą šis turtas teiks ateityje ir kokį poveikį turės įmonės veiklos rezultatams. Jeigu planuojamas minimalios IMT vertės pakeitimas gali reikšmingai pakeisti įmonės veiklos rezultatus, dėl ko būtų sunku palyginti kelis ataskaitinius laikotarpius duomenis, įmonė turėtų apsvarstyti, ar toks reikšmingas minimalios turto vertės didinimas yra pagrįstas.

Pagal 12-ąjį VAS - IMT minimalios IMT vertės keitimas laikomas apskaitinio įvertinimo keitimu. Minimalios IMT vertės keitimo rezultatai apskaitoje registruojami ir finansinėse ataskaitose parodomi perspektyviniu būdu pagal 7-ajame VAS - Apskaitos politikos, apskaitinis įvertinimas keitimas ir klaidos taisymas nustatytą apskaitinio įvertinimo keitimo tvarką.

Pagal PMĮ 13 straipsnį - Vieneto turtas ilgalaikiu turtu laikomas turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal šio įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį.

Pagal PMĮ 18 str.12 str., jeigu vienetas nusprendžia sumažinti ilgalaikio turto grupės (-ių) nusistatytą minimalią kainą, tai pagal šią naujai nusistatytą minimalią kainą tik naujai įsigytas turtas priskiriamas ilgalaikiam arba trumpalaikiam turtui.

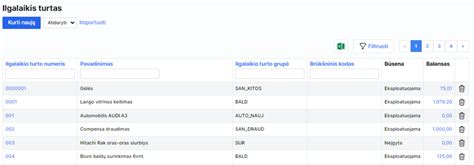

Ilgalaikio Turto Klasifikavimas

Pripažinus, kad gautas turtas įmonėje yra ilgalaikis turtas, vėliau šis įsigijimas registruojamas ilgalaikio turto buhalterinėse sąskaitose. Apskaitoje turtas klasifikuojamas pagal įvairius požymius: materialinę išraišką, naudojimo laiką, priklausomybę, vaidmenį įmonės veikloje ir kitus požymius. Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį ir finansinį turtą.

Modernizavimo išlaidų registravimas apskaitoje priklauso nuo darbų rezultato. Pastato esminio pagerinimo darbai atlikti 2024 m. 12 mėn. ir 2025 m. Pastato esminis pagerinimas yra laikomas ilgalaikio turto pasigaminimu. Priimtas PVM įstatymo pakeitimas, patikslinantis kai kurių apmokestinimo nuostatų taikymą. Kol darbai ar jų dalis nėra baigti, PVM sąskaita faktūra neturėtų būti rašoma. Akcininko pajamos bus nustatomos nutraukiant nuomos sutartį.

Tokio remonto išlaidos iš karto registruojamos ilgalaikio turto sąskaitoje. Iš draudimo bendrovės gautos ar gautinos sumos registruojamos mažinant pripažintas sąnaudas. 2023 m. remontavo 2022 m. PVM sąskaita faktūra, įforminanti pastato esminį pagerinimą, išrašoma tada, kai remonto darbai yra baigiami. Per stichinę nelaimę apgadinto turto atkūrimas apskaitoje paprastai registruojamas kaip remontas. Trinkelių klojimo aplink pastatą darbai dažniausiai nelaikomi esminiu pastato pagerinimu.

PMĮ nereikalauja atliktų remonto darbų vertinimo derinti su patalpų savininku. NT sandoriai paprastai yra didelės vertės ir tai sąlygoja reikšmingas PVM sumas. PVM skaičiuojamas tik dėl pastatų esminio pagerinimo. Kai įmonė pastato naują statinį, jis laikomas ilgalaikiu turtu ir nudėvimas. Apskaitos tikslais rekonstruojamo ilgalaikio turto nusidėvėjimo skaičiavimas nėra stabdomas.

Iki naudojimo pradžios patirtos remonto išlaidos įtraukiamos į įsigyto turto vertę. Signalizacijas įmonės paprastai priskiria ilgalaikiam turtui, įtraukia į pastato ar remonto darbų vertę. Po rekonstrukcijos nustatyta naujoji vertė naudojama apskaičiuojant nekilnojamojo turto mokestį nuo kitų metų. Įmonė gali skaičiuoti nusidėvėjimą, jeigu dalį pastato naudoja veiklai vykdyti.

Didinti turto vertę ar naujo variklio vertę nurašyti į sąnaudas - sprendžia pati įmonė. IMT pasigaminimu laikomas naujo turto vieneto sukūrimas vykstant gamybos ir perdirbimo procesui. Pardavimo PVM skaičiuojamas dėl ilgalaikio materialiojo turto pasigaminimo ar pastatų esminio pagerinimo. Nekilnojamojo turto mokesčio mokėti nereikia, kol pastatas nėra baigtas ir kol jame nevykdoma ekonominė veikla. Sprendimą dėl atlikto remonto įforminimo priima pati įmonė.

Apmokestinant kondicionierių remonto darbus reikėtų vadovautis VMI paskelbtu statybos darbų sąrašu. Ar didinti pastato vertę, ar nurašyti remonto išlaidas, priklausys nuo pastato būklės vertinimo. Pastatas ir jo remontas visuomet dėvisi kartu.

Ne gaminių gamybos išlaidos į gamybos savikainą paprastai neįskaitomos. Turto (tiek nuosavo, tiek svetimo) remonto išlaidos gali būti kaupiamos turto sąskaitoje.

Draudimo išmoka, net jeigu įmonė automobilio neremontuotų, būtų laikoma neapmokestinamosiomis pajamomis. Langai gali būti įtraukti į apskaitą kaip atskira turto dalis. PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti.

PVM sąskaitoje faktūroje už nuomą atskira eilute nurodyta "Remonto kompensavimo išlaidos". Esminis pagerinimas deklaruojamas to mėnesio, kurį darbai buvo užbaigti, PVM deklaracijoje. Rekonstruojami gali būti tik pastatai ar statiniai.

Atliktų remonto ar rekonstrukcijos išlaidų suma kaupiama ruošiamo naudoti ilgalaikio turto sąskaitoje. Tokio turto remontas taip pat gali pagerinti jo naudingąsias savybes ar pailginti naudingo tarnavimo laiką. Remontuoti galima bet kokį materialųjį turtą, išskyrus žemę, t. y. Mokesčių teisės aktai nurodo vienintelį kriterijų - turto būklę po remonto, t. y. Rekonstruojant pastatus atliktų darbų vertė nėra svarbi.

LT įmonė įsigijo iš DE įmonės įrankį ir pardavė LV įmonei. Įrankis sugedo, DE įmonė jį suremontavo. Be PVM parduodamas pastatas ir nebaigti remonto darbai. Remonto išlaidų dalis, tenkanti automobilio savininkui, turėtų būti parduota išrašant PVM sąskaitą faktūrą. Automobilio remonto išlaidos, patirtos iki jo naudojimo pradžios, įskaitomos į turto įsigijimo vertę.

Jeigu LT įmonės biuras yra LV, atlikti statybos remonto darbai turėtų būti apmokestinti latvišku PVM. Parduodant rekonstrukcijos darbus, net jeigu jie buvo pripažinti esminiu pagerinimu, PVM lengvatos nebūtų taikomos. Svetimo turto rekonstrukcija bus pripažinta turtu ir nudėvima tada, kai rekonstruotas pastatas bus pradėtas naudoti.

NT remontas. Turto remonto išlaidos iš rezervų paprastai nedengiamos, net jeigu to pageidauja ar nurodo padaryti akcininkas. Mažoji bendrija svetimą turtą turėtų naudoti pagal sutartį, net jeigu tas turtas priklauso jos nariui. Restorano interjero, elektros instaliacijos ar vėdinimo projektai nėra savarankiškas turtas. Atliktų remonto darbų vertinimas priklauso nuo gauto rezultato.

Apskaitą tvarkyti reikėtų taip, kad visiems būtų aišku, kas buvo pirkta, kur ir kada sunaudota. Kai įmonė nusiperka pastatą, ji moka nekilnojamojo turto mokestį, net jeigu to pastato nenaudoja.

Turto (tiek nuosavo, tiek svetimo) remonto išlaidos priskiriamos leidžiamiems atskaitymams. Atsarginės dalys remontui įsigyjamos tada, kai jos reikalingos. Jeigu LT įmonė vykdo veiklą per nuolatinę bazę DE, parduodant pastatą su žeme, turėtų būti skaičiuojamas vokiškas PVM.

Patalpų remonto darbai - tai veikla, kuria siekiama atkurti turto vertę. Jeigu pastatas yra renovuojamas, remonto darbus galima įtraukti į sąnaudas. Jeigu įmonė atlieka pastato rekonstrukciją, remonto darbus galima įtraukti į pastato vertę.

Jeigu įmonė remontuoja patalpas, remonto darbus galima įtraukti į sąnaudas. Jeigu įmonė rekonstravo pastatą, remonto darbus galima įtraukti į pastato vertę. Apmokestinant pastato rekonstrukcijos remonto darbus, reikėtų vadovautis VMI paskelbtu statybos darbų sąrašu.

Remonto darbai turi atitikti VMI paskelbtą statybos darbų sąrašą. Jeigu rekonstrukcijos darbai vykdyti pagal rangos sutartį, PVM turėtų būti skaičiuojamas. Jeigu rekonstrukcijos darbai vykdyti ūkio būdu, PVM neturėtų būti skaičiuojamas.

Pastatą rekonstravus, reikia mokėti nekilnojamojo turto mokestį. Jeigu pastatas nėra rekonstruojamas, nekilnojamojo turto mokesčio mokėti nereikia.

Minimalios Ilgalaikio Turto Vertės Nustatymas

Nustatant minimalią ilgalaikio turto vertę, svarbu atsižvelgti į įmonės dydį, veiklos pobūdį, turimo turto įvairovę ir minimalios ilgalaikio turto vertės reikšmingumą.

| Kriterijus | Aprašymas |

|---|---|

| Įmonės dydis | Didesnės įmonės gali sau leisti didesnę minimalią vertę. |

| Veiklos pobūdis | Specifinė veikla gali reikalauti skirtingų minimalių verčių. |

| Turto įvairovė | Didelė turto įvairovė gali lemti mažesnę minimalią vertę. |

| Reikšmingumas | Minimali vertė turi būti reikšminga įmonės finansinei būklei. |