Atsižvelgiant į PVM įstatymą, PVM atskaita gali būti tikslinama tam tikrais atvejais, susijusiais su ilgalaikiu materialiuoju turtu. Šiame straipsnyje aptarsime, kada reikia atstatyti PVM nurašant turtą, kaip tai atliekama, ir kokie įstatymai tai reglamentuoja.

Kada Reikia Tikslinti PVM Atskaitą?

PVM atskaita turi būti tikslinama, kai:

- Nekilnojamojo pagal prigimtį daikto atveju - 10 metų.

- Kitoms ilgalaikio materialiojo turto rūšims, kurioms teisės aktuose, reglamentuojančiuose pelno (pajamų) apmokestinimą, nustatytas ne trumpesnis kaip 4 metų nusidėvėjimo normatyvas - 5 metus.

- Pastato (statinio) esminio pagerinimo atveju, PVM atskaita tikslinama 10 metų nuo pagerinimo darbų užbaigimo.

Šis laikotarpis skaičiuojamas nuo to mokestinio laikotarpio, kurį atskaityta to turto pirkimo arba importo PVM ar jo dalis.

PVM Atstatymas Praradus Turtą

Pagal PVMĮ 67 straipsnio 5 punktą, jeigu ilgalaikis materialusis turtas prarandamas, PVM atskaita turi būti patikslinta to mokestinio laikotarpio PVM deklaracijoje, kurį paaiškėjo minėtos aplinkybės. Tai reiškia, kad mokėtiną į biudžetą PVM sumą reikia padidinti (arba sumažinti grąžintiną iš biudžeto PVM sumą) atskaityta pirkimo arba importo PVM dalimi, tenkančia iki PVM atskaitos tikslinimo termino pabaigos likusiam laikotarpiui.

Pavyzdžiui, jei įmonė prarado (pvz., konfiskuotas) turtą, kuris buvo pirktas ES prieš 2 metus ir PVM buvo atskaitytas, reikia atstatyti PVM dalį, tenkančią likusiems 3 metams (jei taikomas 5 metų tikslinimo laikotarpis).

Policija retai randa pavogtus automobilius, todėl automobilį reikėtų nurašyti į nuostolius. Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti. Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra.

Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais. Kai akcininkas įstatinį kapitalą formuoja turtu, o vėliau turtas nuvertėja, įstatinis kapitalas nemažinamas.

PVM Atstatymas Išsiregistruojant Iš PVM Mokėtojų

Išsiregistruojant iš PVM mokėtojų, gali prireikti atstatyti pirkimo PVM nuo ilgalaikio turto. Tai priklauso nuo to, ar turtas buvo įsigytas iš PVM mokėtojų ir ar PVM buvo atskaitytas. Jei PVM buvo atskaitytas, gali reikėti atstatyti dalį PVM, proporcingą likusiam turto naudojimo laikotarpiui.

Jeigu turtas buvo įsigytas arba importuotas iki įregistravimo PVM mokėtoju, PVM atskaita tikslinama tokį skaičių metų, kiek metų atitinkanti pirkimo arba importo PVM dalis buvo įtraukta į PVM atskaitą.

PVM Atstatymo Apskaičiavimas

Konkretaus ilgalaikio materialiojo turto vieneto pirkimo arba importo PVM suma dalijama iš PVM atskaitos tikslinimo metų skaičiaus.

Kiekvieniems kalendoriniams metams pasibaigus, atsižvelgiant į faktinį to turto naudojimą veikloje, Lietuvos Respublikоs Vyriausybės ar jos įgaliotos institucijos nustatyta tvarka turi būti apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina pirkimo ir (arba) importo PVM dalis ir metinėje PVM deklaracijoje PVM atskaita turi būti patikslinta.

Jeigu pagal faktinius rodiklius apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina turto pirkimo ir (arba) importo PVM dalis skiriasi nuo tiems kalendoriniams metams tenkančios faktiškai atskaityto pirkimo ir (arba) importo PVM dalies ne daugiau kaip 5 procentais, PVM atskaita gali būti netikslinama.

PVM Atskaitos Tikslinimo Terminai

Štai lentelė, apibendrinanti PVM atskaitos tikslinimo terminus:

| Turto Tipas | PVM Atskaitos Tikslinimo Terminas |

|---|---|

| Nekilnojamasis turtas | 10 metų |

| Kitas ilgalaikis materialusis turtas (nusidėvėjimo normatyvas ne trumpesnis kaip 4 metai) | 5 metai |

| Pastato (statinio) esminis pagerinimas | 10 metų nuo pagerinimo darbų užbaigimo |

Pavyzdys: PVM Atstatymas Išsiregistravus Iš PVM Mokėtojų

Tarkime, įmonė išsiregistruoja iš PVM mokėtojų ir turi ilgalaikio turto, kurio likutinė vertė yra 1 litas. Jei nuo šio turto pirkimo buvo atskaitytas PVM, gali reikėti sumokėti PVM pagal tuo metu galiojusį PVM tarifą.

Veiksmai PVM Atstatymo Atveju

- Apskaičiuokite atstatytiną PVM sumą.

- Įveskite atstatytą PVM į apskaitą.

Išregistruojant iš PVM mokėtojų, paskutinėje FR0600 deklaracijoje reikia patikslinti:

- PVMĮ 66 str. nurodytų prekių ir paslaugų, kurios dėl jo išregistravimo iš PVM mokėtojų nebebus naudojamos jo PVM apmokestinamoje veikloje, pirkimo (importo) PVM atskaitą. Tokių prekių ir paslaugų PVM atskaita tikslinama PVM įstatymo 66 str. 2 dalyje nustatyta tvarka.

- Ilgalaikio materialiojo turto, kurio pagal PVMĮ 67 str. nuostatas PVM atskaita tikslinama atitinkamai 5 ar 10 metų, atskaitytą pirkimo (importo) PVM dalį, tenkančią laikotarpiui nuo šio turto nebenaudojimo PVM apmokestinamoje veikloje laikotarpio pradžios iki PVM atskaitos tikslinimo laikotarpio pabaigos. Šio ilgalaikio materialiojo turto PVM atskaita tikslinama PVMĮ 67 str.

Pavyzdys: Įmonė A išregistruota iš PVM mokėtojų nuo 2017-11-09. Turi:

- 3 kompiuterius, įsigytus 2016 m. sausio mėn.

- Lengvąjį automobilį, įsigytą 2016 m. gegužės mėn.

- Gamybinį pastatą, įsigytą 2016 m. vasario mėn.

Įmonė A, išsiregistravusi iš PVM mokėtojų, ne vėliau kaip iki 2017-11-28 (per 20 dienų po išregistravimo iš PVM mokėtojų dienos) turi pateikti paskutinio laikotarpio (nuo 2017-11-01 iki 2017-11-08) PVM deklaraciją, kurioje be apskaičiuotos per šį laikotarpį patiektų prekių (suteiktų paslaugų) mokėtinos PVM sumos turi patikslinti aukščiau nurodyto turto pirkimo (importo) PVM atskaitą.

Reikia atstatyti:

- Atskaitytą kompiuterių pirkimo PVM sumos dalį, tenkančią laikotarpiui nuo išsiregistravimo iš PVM mokėtojų momento iki jų nusidėvėjimo normatyvo (metais), nurodyto PMĮ 1 priedėlyje, pabaigos.

- Gamybinio pastato pirkimo PVM sumos dalį, tenkančią laikotarpiui nuo įmonės išsiregistravimo iš PVM mokėtojų momento iki šio pastato pirkimo PVM atskaitos tikslinimo laikotarpio pabaigos.

Esu fizinis asmuo. Įsiregistravau PVM mokėtoju

Praktiniai Patarimai Ūkininkams Išsiregistruojant Iš PVM Mokėtojų

Vadovaujantis šiomis sąlygomis, ūkininkas gali pateikti prašymą įregistruoti pridėtinės vertės mokesčio mokėtojų / išregistruoti iš pridėtinės vertės mokesčio mokėtojų / papildyti / keisti registrinius duomenis FR0388 formą. Šis prašymas gali būti teikiamas elektroniniu būdu Valstybinės mokesčių inspekcijos (VMI) portalo Mano VMI srityje, tiesiogiai teritoriniame VMI skyriuje arba paštu ne vėliau kaip prieš 5 darbo dienas iki prašyme nurodytos išregistravimo iš PVM mokėtojų datos.

Paprastai per 5 darbo dienas nuo prašymo gavimo dienos yra priimamas sprendimas asmenį išregistruoti iš PVM mokėtojų. Gavęs sprendimą dėl išregistravimo iš PVM mokėtojų, ūkininkas per 20 dienų po jo išregistravimo iš PVM mokėtojų, turi pateikti paskutinę FR0600 deklaraciją.

Šioje PVM deklaracijoje išregistruotas iš PVM mokėtojų asmuo apskaičiuoja ir deklaruoja savo paskutines prievoles, susijusias su PVM apskaičiavimu už laikotarpį, likusį nuo paskutinio mokestinio laikotarpio, už kurį buvo pateikta mokestinio laikotarpio PVM deklaracija, iki išregistravimo iš PVM mokėtojų dienos parduotas prekes ir suteiktas paslaugas.

Be to, vadovaudamasis PVM įstatymo 66 ir 67 straipsniais, ūkininkas turi patikslinti į PVM atskaitą įtrauktą pirkimo PVM prekių ir / arba paslaugų, įskaitant ilgalaikį turtą, kuris nebebus panaudotos PVM apmokestinamoje veikloje.

Kitaip tariant, ūkininkas privalo patikslinti PVM atskaitą ir grąžinti į biudžetą PVM arba sumažinti gautiną PVM sumą, jei:

- Išregistravimo iš PVM mokėtojų dieną sandėlyje yra likusių nepanaudotų atsargų, įsigytų su PVM;

- Iki išregistravimo iš PVM mokėtojų yra sunaudotos įsigytos ar pasigamintos atsargos kitų metų derliui ar kitoms pajamoms gauti ateityje;

- Yra likusi savos gamybos produkcija (PVM atskaita skaičiuojama nuo savikainos);

- Yra įsigytas ilgalaikis turtas, kuris yra neišlaikytas 5 ar 10 metų.

Pavyzdys Ūkininkui

Ūkininkas išregistruotas iš PVM mokėtojų registro nuo 2016 m. spalio 8 dienos. Ūkyje 2016 m. rugsėjo 30 dieną buvo:

- Nepanaudotų atsargų likutis, kurių pirkimo PVM buvo įtrauktas į PVM atskaitą, už 2000 Eur, PVM suma 420 Eur.

- Sunaudota atsargų žieminiams pasėliams, kurių pirkimo PVM buvo įtraukta į PVM atskaitą, už 1000 Eur, PVM suma 210 Eur, ir savos gamybos sėklos, kurios savikaina 500 Eur.

- Traktorius, įsigytas 2014 m. sausį už 30000 Eur, PVM 6300 Eur, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą.

Ūkininkas, išsiregistravęs iš PVM mokėtojų, ne vėliau kaip iki 2016 m. spalio 28 dienos turi pateikti paskutinio laikotarpio (nuo 2016-10-01 iki 2016-10-08) PVM deklaraciją, kurioje be apskaičiuotos per šį laikotarpį pateiktų prekių ar suteiktų paslaugų mokėtinos PVM sumos turi būti patikslinta aukščiau nurodyto turto pirkimo PVM atskaita.

Tokiu atveju, patikslintą PVM atskaitos sumą sudaro:

- 2016-10-08 nepanaudotų atsargų likučio patikslinta (atstatyta) visa šiam likučiui tenkanti PVM suma - 420 Eur.

- Sąnaudų, skirtų PVM neapmokestinamų pajamų gavimui ateityje, tenkanti PVM suma - 315 Eur (210 + (500x0,21)).

- 2016-10-08 turimoms savos gamybos atsargoms, kurių savikainos skaičiavimui buvo priskirtos PVM apmokestinamos atsargos, tenkanti PVM suma 168 Eur (800 x 0,21).

- Traktoriaus pirkimo PVM sumos dalis, tenkanti laikotarpiui nuo išsiregistravimo iš PVM mokėtojų momento iki šio traktoriaus pirkimo PVM atskaitos tikslinimo laikotarpio pabaigos. Vadovaujantis PVM įstatymo 67 straipsnio nuostatomis, traktoriaus PVM atskaita tikslinama 5 metus, tai patikslinama PVM atskaita tenkanti 2 metams ir 9 mėnesiams, t. y. 33 mėnesiams, (5 metai - 2 metai ir 3 mėnesiai, t. y. laikotarpis nuo traktoriaus įsigijimo iki išsiregistravimo iš PVM mokėtojų momento). Patikslinta PVM atskaitos suma apskaičiuojama taip: 6300/(5x12) x 33 = 3 465 Eur.

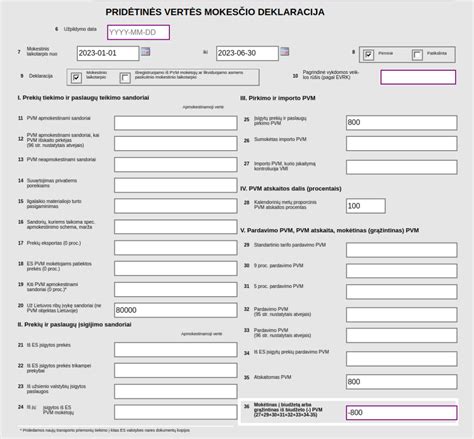

Ūkininkas į paskutinio laikotarpio PVM deklaracijos 35 laukelį įrašo visą patikslintą PVM atskaitos sumą su minuso ženklu -4368 Eur (420+315+168+3465).