Šiame straipsnyje aptariami individualios veiklos vykdymo Lietuvoje ypatumai, kai veikla vykdoma nenuolatinio Lietuvos gyventojo per nuolatinę bazę. Straipsnyje pateikiama informacija apie pajamų apmokestinimą, registracijos procedūras, privalomus dokumentus ir kitus svarbius aspektus, susijusius su individualios veiklos vykdymu Lietuvoje.

Nuolatinė bazė ir pajamų apmokestinimas

Nenuolatinio Lietuvos gyventojo, kuris vykdo Lietuvoje registruotą individualią veiklą per nuolatinę bazę, individualios veiklos pajamos yra Lietuvoje ir kitose užsienio valstybėse gautos arba uždirbtos pajamos (įskaitant natūra gautas / uždirbtas pajamas), kurios priskiriamos tai nuolatinei bazei Lietuvoje.

Kad nenuolatinis Lietuvos gyventojas būtų laikomas vykdančiu individualią veiklą (išskyrus sporto bei atlikėjo veiklą) Lietuvoje per nuolatinę bazę, tokia veikla turi atitikti bent vieną iš dviejų sąlygų:

- veikla Lietuvoje vykdoma nuolat ar/ir

- veikla Lietuvoje vykdoma per priklausomą agentą (atstovą).

Laikoma, kad nenuolatinis Lietuvos gyventojas savo veiklą Lietuvoje vykdo per nepriklausomą atstovą (agentą), jeigu šis atitinka tokius kriterijus:

- yra juridiškai nepriklausomas nuo nenuolatinio Lietuvos gyventojo, kuriam atstovauja,

- yra ekonomiškai nepriklausomas nuo nenuolatinio Lietuvos gyventojo, kuriam atstovauja,

- veiklą vykdo savo vardu, ir

- jo įprastinė veikla atitinka nenuolatinio Lietuvos gyventojo per jį vykdomą individualią veiklą.

Nenuolatinio Lietuvos gyventojo veiklos nuolatinumo apibrėžimą, nenuolatinio Lietuvos gyventojo atstovo (agento) statuso priklausomumo ar nepriklausomumo kriterijus nustato LR finansų ministro 2002 m. rugsėjo 25 d. įsakymas Nr.

Registracija Mokesčių mokėtojų registre

Gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvoje, privalo VMI pateikti Gyventojo įregistravimo į Mokesčių mokėtojų registrą / išregistravimo iš Mokesčių mokėtojų registro prašymo REG812 formą. Prašymą mokesčių mokėtojai gali pateikti prisijungę prie e.

Nenuolatiniam Lietuvos gyventojui užsiregistravus Mokesčių mokėtojų registre, mokesčių administratorius išduoda Nenuolatinio Lietuvos gyventojo nuolatinės bazės įregistravimo Lietuvoje pažymos FR0469 formą, kurioje nurodo, kad pažymoje įvardytas nenuolatinis Lietuvos gyventojas vykdo individualią veiklą per nuolatinę bazę Lietuvoje.

Nuolatinės bazės įregistravimo Lietuvoje pažymą nenuolatinis Lietuvos gyventojas privalo pateikti asmenims, su kuriais sudaro paslaugų teikimo sutartį arba kuriems parduoda prekes. Tokiu atveju asmuo, išmokėdamas individualią veiklą per nuolatinę bazę Lietuvoje vykdančiam nenuolatiniam Lietuvos gyventojui neišskaičiuoja pajamų mokesčio (išskyrus atvejus, kai gyventojas gauna pajamų už vykdomą sporto ir atlikėjų veiklą, už parduotą arba kitaip perleistą nuosavybėn nenukirstą mišką, apvaliąją medieną, netauriųjų metalų laužą (iki 2017-12-31), atliekas (nuo 2018-01-01)).

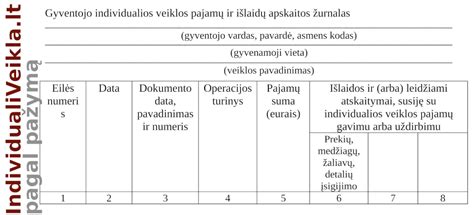

Pajamų ir išlaidų apskaita

Nenuolatinis Lietuvos gyventojas, pasirinkęs leidžiamais atskaitymais laikyti 30 % gautų (uždirbtų) individualios veiklos pajamų, neprivalo pildyti pajamų - išlaidų žurnalo skilčių, susijusių su išlaidomis, be to neprivalo saugoti apskaitos dokumentų, kuriais pagrindžiamos išlaidos.

Pripažįstant leidžiamais atskaitymais faktiškai patirtas veiklos išlaidas - saugoti apskaitos dokumentus privaloma ne mažiau kaip 10 metų.

Kasos aparatas

Jeigu nenuolatinis Lietuvos gyventojas, įregistravęs individualią veiklą per nuolatinę bazę Lietuvoje, privalo savo veikloje naudoti kasos aparatą, tai pirkėjui privalo išduoti kasos aparato kvitą, o jam pageidaujant ir sąskaitą - faktūrą, o PVM mokėtojas - PVM sąskaitą faktūrą.

Kasos aparatą privaloma naudoti, kai vykdoma prekybos veiklą (ne tik maisto bet ir kitomis prekėmis) pastatuose ar patalpose, kioskuose, vagonėliuose, kilnojamuosiuose nameliuose, autoparduotuvėse.

Atvejai, kuriais neprivaloma naudoti kasos aparato nustatyti VMI prie FM viršininko 2012 m. balandžio 3 d. įsakyme Nr.

tags: #individualios #veilis #pazyma #mokesciai #nedeklaravus #gyvenamosios