Nekilnojamojo turto nuoma yra populiari veikla Lietuvoje, tačiau svarbu žinoti, kada reikia registruoti individualią veiklą ir kokie mokesčiai taikomi. Šiame straipsnyje aptarsime nekilnojamojo turto nuomos veiklos ypatumus, individualios veiklos registravimo reikalavimus, verslo liudijimus, mokesčius bei EVRK kodus.

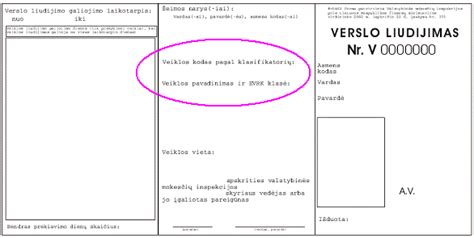

Verslo liudijimo pavyzdys

Individualios veiklos registravimas nuomojant turtą

Ar nuomojant turtą reikia registruoti individualią veiklą?

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote.

Tačiau, jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą.

Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Kaip keičiasi mokesčiai nuo 2026m.? | Verslo liudijimas, Individuali veikla ir Mažoji Bendrija

Verslo liudijimai trumpalaikei būsto nuomai

Daugelis užsiimančių trumpalaike nuoma dirba su verslo liudijimu. Iki 2020 liepos 1 d. klausimų apie verslo liudijimus kilo mažai, daugelis dirbo su veslo liudijimu kodu 051, tačiau VMI pateikti pakeitimai privertė rimtai pasvarstyti, ką daryti - dirbant tuo pačiu kodu, turint daugiau nei vieną ar du butus, kai kuriose savivaldybėse verslo liudijimo kaina gali viršyti pajamas.

Kad nekiltų nesusipratimų, pasiaiškinkime, kas įeina į 043 ir 051 kodus.

Informacija iš VMI svetainės, Verslo liudijimo kodai tinkantys užsiimantiems trumpalaike būsto nuoma

Informacija straipsnio rašymo metu nepakeista, tokia, kokia galiojo iki 2020 06 30:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20; 55.20; 55.90)

Susirandame informaciją VMI, kas keičiasi nuo 2020 07 01:

5. Iš veiklos „Gyvenamosios paskirties patalpų nuoma** (įeina į EVRK klases 68.20; 55.20; 55.90)“ išbraukiamos apgyvendinimo veiklai priskiriamos EVRK klasės 55.20 ir 55.90, tačiau patikslinama žyma„**“, nurodant, kad gyvenamosios paskirties patalpos gali būti nuomojamos gyventojo pasirinktam laikotarpiui. Apgyvendinimo paslaugos gali būti teikiamos tik įsigijus atitinkamą verslo liudijimą (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos).

Taigi, ką turim po pokyčių?

Po 2020 07 01:

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90)

- 051 Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos) (įeina į EVRK klases 68.20)

Kad suprastume kas kam tinka, žiūrim EVRK klasių išaiškinimus:

55.20 Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla: Į šią klasę įeina daugiausia trumpam laikotarpiui, paprastai dienai arba savaitei apsistojusių svečių apgyvendinimas atskirose erdvėse, kurias sudaro visiškai baldais apstatyti kambariai arba zonos, skirti gyventi, valgyti ir miegoti, su maisto gaminimo įrenginiais arba visiškai įrengtomis virtuvėmis. Tai gali būti prabangūs kambariai arba butai mažuose atskiruose daugiaaukščiuose pastatuose arba pastatų kompleksuose, arba vienaukščiuose namuose, vasarnamiuose, kotedžuose ar trobelėse. Teikiamų papildomų paslaugų (jei jos yra teikiamos) aprėptis yra minimali.

55.90 Kita apgyvendinimo veikla: Į šią klasę įeina laikinas studentų, migruojančių (sezoninių) darbininkų ir kitų asmenų laikinas ar ilgalaikis apgyvendinimas vienviečiuose arba daugiaviečiuose kambariuose arba studentų bendrabučiuose.

68.20 Nuosavo arba nuomojamo nekilnojamojo turto nuoma ir eksploatavimas: Į šią klasę įeina nuoma ir naudojimas nuosavo ar išnuomoto turto: gyvenamųjų namų ir butų, negyvenamųjų pastatų, įskaitant parodų sales, savitarnos sandėlių įrenginius, žemės. Taip pat aprūpinimas namais ir butais ar apartamentais su baldais ar be baldų ilgesniam laikotarpiui, paprastai mėnesiui arba metams.

Taigi, pagal EVRK užsiimantiems apartamentų nuoma labiausiai atitinka veikla 55.20. Tie kas domėjosi EVRK kodų išaiškinimu, žinojo, jog iki liepos 1 d. tiko tiek 043, tiek 051 verslo liudijimo kodas.

Tačiau nuo liepos 1 dienos labiau tinkantis lieka tik 043. Bet čia atsisukam į tai, kodėl taip mėgom 051 kodą iki tol - nes tik gyvenamosios paskirties patalpų nuomos verslo liudijimus gyventojai neturėjo mokėti PSD+VSD. Susimoki verslo liudijimo kainą ir viskas.

Nuo 2020 liepos 1 d. 051 kodu turi imti verslo liudijimą kiekvienam objektui atskirai. O 043 kodu imi vieną verslo liudijimą, bet susimoki VSD+PSD.

Tad šioje vietoje skaičiuojate kas jums apsimoka - kiekviename mieste verslo liudijimo kainos skirtingos, tad kiekvienas skaičiuojame atskirai ir žiūrime kas apsimoka.

043 ir 051 kodų skirtumai

Apibendrinkime 043 ir 051 skirtumus:

| Savybė | 043 Kodas | 051 Kodas |

|---|---|---|

| Tinkamumas | Idealiausias trumpalaikei būsto nuomai | Labiau tinka ilgalaikei būsto nuomai |

| Verslo liudijimas | Vienas verslo liudijimas visiems nuomojamams būstams | Atskiri verslo liudijimai kiekvienam nuomojamam būstui |

| Mokesčiai Sodrai | Reikia mokėti PSD ir VSD (nepriklausomai nuo to ar papildomai dirbate pagal darbo sutartį) | Nėra papildomų mokesčių Sodrai (VSD ir PSD jei papildomai dirbama pagal darbo sutartį) |

| Sąskaitos juridiniams asmenims | Galima išrašyti kvitus juridiniams asmenims | Negalima išrašyti sąskaitų juridiniams asmenims |

Tiems kas renkasi 043, pravers Sodros skaičiuoklė VSD ir PSD mokesčiams, kadangi priklausomai nuo kelių sudedamųjų, kiekvienam žmogui mokesčiai gali būti skirtingi.

Trumpalaikės būsto nuomos mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims. Pasirenkant individualią veiklą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Gyvenamosios paskirties nekilnojamojo turto nuomos pajamų apmokestinimas

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nekilnojamojo turto nuomos pajamų apmokestinimas GPM

Dauguma fizinių asmenų, vykdančių individualią veiklą, savo veiklai reikalingą nekilnojamąjį turtą nuomoja iš kitų fizinių asmenų (gyventojų). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui.

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais: sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų; įsigyti verslo liudijimą.

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pats gyventojas (nuomotojas).

tags: #individualia #veikla #sales #nuomos