Šiandieną yra nemažai žmonių, dirbančių sau, t.y. pagal individualios veiklos pažymą arba verslo liudijimą. Individualią veiklą verta registruoti tuomet, kai dirbate vienas, o jūsų veiklos forma yra paprasta (konsultacijos, nedidelė prekyba ar pan.), esate ūkininkas.

Individuali veikla - savarankiška veikla, kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį.

Individualios veiklos buhalterinė apskaita yra paprastesnė negu uždarosios akcinės bendrovės ar MB. Taikomi šiek tiek mažesni reikalavimai. Į apskaitą ir jos tvarkymą svarbu žiūrėti atsakingai. Svarbu nepasimesti ir žinoti už ką aš, kaip individualios veiklos vykdytojas, esu atsakingas ir kuo turiu pasirūpinti.

Vykdantys individualią veiklą renkasi neelektroninę arba elektroninę buhalterinės apskaitos tvarkymo priemonę. Taip pat privaloma vesti pajamų ir išlaidų apskaitos žurnalą, kuriame reikia tinkamai registruoti ir kategorizuoti finansines veiklas.

Pinigai mėgsta būti... Kaip kiekvienoje verslo formoje, taip ir individualioje veikloje, buhalterinė apskaita yra vienas iš esminių verslo įvertinimo elementų. Vien pasakymas, kad „turiu verslą“ - nepasako veiklos sėkmingumo.

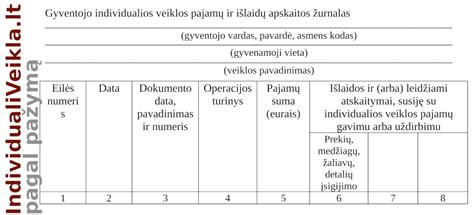

Pajamų ir išlaidų žurnalas

Ilgalaikis Turtas Individualioje Veikloje

Kai turtas gyventojo naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Individualiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavybės teise priklausantis turtas. Šis veikloje naudojamas turtas gali būti ilgalaikis ir trumpalaikis.

Ilgalaikiam turtui priskiriamas toks turtas, kuris atitinka du kriterijus:

- turtas ilgiau kaip vienerius metus turi būti naudojamas gyventojo pajamoms uždirbti (ekonominei naudai gauti);

- turto kaina turi būti ne mažesnė už gyventojo pagal LR Pelno mokesčio įstatymo „Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai (metais)“ išvardytas ilgalaikio turto grupės nustatytą kainą.

Nėra tiksliai nustatyta, nuo kokios vertės turtas laikomas ilgalaikiu, nes jis šiai kategorijai priskiriamas, atsižvelgiant ne tik į jo vertę (kainą), bet ir į jo esmę bei naudojimo trukmę.

Ilgalaikis turtas individualioje veikloje yra laikomas toks, kuris: 1) bus naudojamas individualioje veikloje ilgiau nei metus, 2) įsigijimo vertė yra ne mažesnė nei paties veiklos vykdytojo nusistatyta vertė konkrečiai ilgalaikio turto rūšiai.

FR0457 Forma: Informacijos Pateikimas VMI

Individualią veiklą vykdantys gyventojai, kurie nori skaičiuoti ilgalaikio turto nusidėvėjimą, leidžiamais atskaitymais pripažinti turto eksploatavimo ar remonto išlaidas ar atskaityti jo pirkimo PVM, turi pateikti VMI FR0457 formą. Šią formą reikės teikti ir tais atvejais, kai gyventojas nutraukia savo individualią veiklą arba pasikeičia ilgalaikio turto naudojimo aplinkybės: pasikeičia veikloje naudojamo turto dalis, nusprendžiama nebeskaičiuoti nusidėvėjimo arba, atvirkščiai, gyventojas pradeda skaičiuoti nusidėvėjimą.

VMI reikia pranešti ir apie įsigytą, ir apie nuomojamą ar pagal panaudos sutartį valdomą ilgalaikį turtą. Ilgalaikis turtas deklaruojamas pateikiant VMI formą - FR0457. Formos FR0457 deklaravimo taisyklės patvirtintos VMI viršininko įsakymu.

FR0457 forma

FR0457 Formos Pateikimo Terminas

Esant šiems atvejams, FR0457 forma turėtų būti pateikta iki mėnesio, einančio po mėnesio, kurio šio turto fizinis asmuo nebelaiko individualios veiklos turtu arba pasikeitė ilgalaikio turto naudojimo sąlygos, paskutinės dienos.

Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti VMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

- kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 d.;

- kai mokestinis laikotarpis yra kalendorinis pusmetis, FR0457 dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito pusmečio pirmo mėnesio 25 d.

Nuo 2019-05-23 VMI forma FR0457 teikiama tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

FR0457 Formos Pildymo Principai

FR0457 forma ir jos papildomas lapas FR0457P kiekvieną kartą teikiami visiškai užpildyti, t. y. juose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 13 laukelis), pateikiami vieną kartą ir vėliau, teikiant FR0457 ir / arba FR0457P formas, nekartojami.

Naujai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateiktos ir tais atvejais, kai keičiasi priskirto ilgalaikio turto naudojimo sąlygos (pvz., pasikeitė naudojamo ilgalaikio turto procentinė dalis, kai įgyjama ar perleidžiama priskirto ilgalaikio turto dalis, nebeskaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija), pradedamas skaičiuoti nusidėvėjimas (amortizacija) jau priskirto ilgalaikio turto ir pan.

Jeigu fizinis asmuo buvo pranešęs apie ilgalaikio turto naudojimą individualioje veikloje (pateikęs FR0457 formą) ir nustatyta tvarka nutraukia individualią veiklą, tokiu atveju jis turi pateikti FR0457 formą, kurioje nurodo viso turto, kuris buvo priskirtas individualiai veiklai, naudojimo pabaigą.

Kai fizinis asmuo perima veiklą kaip kompleksą iš kito fizinio asmens (pvz., mirus ūkininkui, sūnus / dukra ar kt.

Individualios Veiklos Apskaitos Principai

Individualios veiklos apskaita pirmiausia prasideda nuo apskaitos principo pasirinkimo.

Pinigų Apskaitos Principas

Pasirenkamas ne PVM mokėtojų (asmenų, kurių pajamos per 12 pastarųjų veiklos mėnesių neviršijo 45 tūkst. € ribos), veikloje nenaudojančių ilgalaikio turto, taip pat atlikėjų bei sporto veikla užsiimančių asmenų.

Kaupimo Apskaitos Principas

Priskiriamas PVM mokėtojams. Pasirinkus šį principą, jis taikomas iki veiklos pabaigos. PVM mokėtojams pajamos pripažįstamos pagal kaupimo apskaitos principą, o ne PVM mokėtojams - pagal pinigų apskaitos principą.

Pajamų pripažinimą individualioje veikloje pagal pažymą reglamentuoja Apskaitos Taisyklių, bendrųjų nuostatų 4 punktas (žr. Apskaitos Taisyklės). Pasirinkus Duomenų Kaupimo Apskaitos pajamų pripažinimo metodą, pajamos į apskaitą traukiamos išrašius apskaitos dokumentą (sąskaitą fakūrą arba PVM sąskaitą faktūrą) už atliktą paslaugą arba parduotą prekę, visiškai neatsižvelgiant ar gauti pinigai, ar - ne.

Jei veiklos pajamos viršija 45 000 eur - privaloma registruotis PVM mokėtoju ir išrašant sąskaitas skaičiuoti 21% PVM mokestį.

Kaupimo principas taikomas tiems individualią veiklą vykdantiems asmenims, kurie yra įregistruoti PVM mokėtojais arba savo veikloje naudoja ilgalaikį turtą, priskirtą individualiai veiklai. Pagal šį principą pajamos ir išlaidos fiksuojamos tada, kai jos faktiškai uždirbamos arba patiriamos, nepriklausomai nuo to, ar pinigai jau buvo gauti arba sumokėti. Tai reiškia, kad išrašius sąskaitą klientui, pajamos registruojamos iš karto, net jei apmokėjimas dar nepateko į sąskaitą.

Tuo tarpu pinigų principas taikomas, jei asmuo nėra PVM mokėtojas ir nevykdo veiklos, kurioje naudojamas ilgalaikis turtas, priskirtas individualiai veiklai. Šiuo atveju pajamos ir išlaidos registruojamos tik tuomet, kai realiai gaunami pinigai arba atliekami mokėjimai. Tai paprastesnė apskaitos forma, nes joje atsispindi tik faktiniai pinigų srautai, o ne būsimi įsipareigojimai ar gautinos sumos.

Mokesčiai

Nuo uždirbto pelno mokamas gyventojų pajamų mokestis (GPM). Bazinis tarifas - 15%. Tačiau mažesnėms nei 42 500 eur pajamoms (pelnui) taikomas mokesčio kreditas. Jei pajamos neviršija 20 tūkst eur mokamas 5% GPM.

Nuo deklaruoto pelno taip pat mokami SODROS mokesčiai - PSD ir VSD. Sodros mokesčiai skaičiuojami nuo 90% deklaruoto pelno VMI. PSD sudaro 6.98% (tačiau, jei esate nedirbantis, mokama suma negali būti mažesnė nei mimimali nustatyta suma (nuo 2026m. numatoma 81,65 eur/mėn). VSD - 12,52% (jei nekaupiama papildomai pensijai).

Apytikriai numatykite, kad GPM ir SODROS mokesčiai sieks 20-30% nuo numatomo pelno. Sumokama vieną kartą per metus iki gegužės 1 d.

VSD ir PSD mokami Sodrai, GPM mokestis - VMI. VSD įmokų nereikia nemokėti, jei tai yra pirma savarankiška veikla nuo 2018-01-01. PSD įmokų nereikia mokėti mokantis ar studijuojant, esant draustam darbdavio ar gaunantiems pensiją. GPM mokamas, pildant metinę pajamų deklaraciją už praėjusius kalendorinius metus iki gegužės 1 d.

Individualios veiklos vykdytojui tapus PVM mokėtoju, randasi tam tikri pasikeitimai apskaitoje. Tam tikroms sąlygoms, individualios veiklos pagal pažymą vykdytojui, gali rastis prievolė mokėti PVM, nebūnant PVM mokėtoju. Tai tokios sąlygos, kai versle naudojamasi užsienio šalių PVM mokėtoju teikiamomis paslaugomis.

PVM mokesčio mokėtojai - Lietuvos bei užsienio fiziniai ir juridiniai asmenys, kurie Lietuvoje vykdo bet kokio pobūdžio ekonominę veiklą, taip pat juridinio asmens statuso neturintis Lietuvos Respublikoje įsteigtas kolektyvinio investavimo subjektas, kurio veiklos forma yra investicinis fondas. Tam tikrais atvejais mokėtoju gali būti ir asmuo, nevykdantis ekonominės veiklos.

PVM mokesčio objektas - PVM objektas yra apmokestinamojo asmens už atlygį vykdomas prekių tiekimas ir paslaugų teikimas, kuris pagal PVM įstatymo nuostatas laikomas įvykusiu Lietuvoje. PVM objektu taip pat gali būti prekių ir paslaugų įsigijimas Lietuvoje už atlygį iš kitos valstybės narės.

PVM Tarifai

- Standartinis tarifas: 21% (dauguma prekių ir paslaugų)

- Lengvatiniai tarifai:

- 9% - šildymui, karštam vandeniui, knygoms, keleivių vežimui, apgyvendinimui, malkoms ir kt.

- 5% - neįgaliųjų techninės pagalbos priemonėms, vaistams, laikraščiams ir kt.

Tapus PVM mokėtoju verslininkas privalo kiekvienam klientui išrašyti PVM sąskaitas faktūras, kuriose aiškiai nurodomas pritaikytas PVM tarifas ir suma. Taip pat tenka skaičiuoti ir mokėti PVM nuo visų parduodamų prekių bei teikiamų paslaugų, užtikrinant, kad mokestis būtų sumokėtas nustatytais terminais. Be to, būtina laiku teikti PVM deklaracijas Valstybinei mokesčių inspekcijai ir laikytis kitų įstatyme numatytų prievolių, pavyzdžiui, tinkamai tvarkyti apskaitą bei saugoti dokumentus, susijusius su PVM apskaičiavimu.

Individualios veiklos vykdytojas darbdavys.

Kitos Svarbios Apskaitos Detalės

Sąskaita Faktūra

Kiekvieną kartą už suteiktas paslaugas arba parduotą prekę išrašoma sąskaita faktūra. Svarbi jų teisinga struktūra.

Sąskaitos faktūros sudėtinės dalys:

- Apskaitos dokumento pavadinimas

- Apskaitos dokumento data

- Pardavėjo, t.y. surašiusiojo sąskaitą faktūrą, pavadinimas, kodas

- Gavėjo duomenys

- Prekės/paslaugos pavadinimas

- Mato vienetai, kaina ir suma

- Įvardinamas sąskaitą išrašęs ir ją priėmęs asmuo

Pajamų ir Išlaidų Žurnalas

Individualios veiklos vykdytojas, verslo liudijimą arba įmonę turintis asmuo turi pildyti pajamų ir išlaidų žurnalą. Pajamų ir išlaidų žurnalas yra būtinas tiksliai apskaitai, mokesčių apskaičiavimui ir teisės aktų laikymuisi. Pajamoms ir išlaidoms iš skirtingų veiklų apskaityti gali būti pildomas vienas žurnalas arba kiekvienai veiklai atskiras.

Verslininkas vykdantis individualią veiklą turint pažymą pildo Individualios Veiklos Pajamų - išlaidų žurnalą. O jeigu versle yra naudojamas ir kasos aparatas, tuomet pildomas Kasos Aparato Operacijų Žurnalas.

Naudojantys kasos aparatą pildo Individualia veikla besiverčiančio gyventojo kasos aparato operacijų ir išlaidų apskaitos žurnalą. Skelbiama, kad kasos aparatus privalo naudoti tie individualios veiklos vykdytojai, kurie prekiauja tiek maisto produktais, tiek ne maisto produktais pastatuose ar patalpose, kioskuose, vagonėliuose, kilnojamuosiuose nameliuose, autoparduotuvėse.

Leidžiami Atskaitymai

Pripažįstami šie atskaitymo metodai:

- Faktinės išlaidos. Apskaičiuojami mokesčiai nuo gauto uždarbio, iš gautų pajamų atėjus išlaidas. Saugomi visi pajamas bei išlaidas įrodantys dokumentai.

- 30 procentų nuo pajamų. Pildant pajamų ir išlaidų žurnalą, išlaidų skiltis nėra privaloma. Svarbiausi dokumentai, pagrindžiantys pajamas.

30 proc. Pasirinkus sąnaudas pripažinti pagrindžiant dokumentais, reikia atsižvelgti kurios išlaidos gali būti pripažįstamos sąnaudomis, kurios išlaidos - negali. Leidžiami atskaitymai sąnaudų pripažinimui reglamentuoti LR Finansų ministrų įsakymu.

Gyventojas gali pasirinkti IDV leidžiamais atskaitymais laikyti sumą, lygią 30 proc. gautų (uždirbtų) IDV pajamų.

Banko Sąskaita

Rekomenduojame atskirti darbo ir asmeninę banko sąskaitą. Tai palengvina biudžeto planavimą ir išlaidų fiksavimą. Patogiai sekite, kiek išleidžiate darbui: įrangai, transportui, edukacijai ir kita.

Individualioje veikloje tiek gaunami, tiek išrašomi dokumentai turi būti saugomi teisės aktuose nustatytą terminą.

Apskaitos Sistemos ir Programinė Įranga

Verta skaitmenizuoti savo apskaitą. Ją galite tvarkingai vesti ir duomenis saugoti su Sąskaita123 internetine programine įranga. Išvengti duomenų praradimo bei siekiant patogaus projektų ir klientų valdymo, sąskaitų išrašymo, automatizuoto žurnalo pildymo ar mokesčių skaičiuoklės gali išbandyti Sąskaita123 net 30 d. nemokamai.

Sistema leidžia išrašyti PVM sąskaitas faktūras ir tvarkyti apskaitą patogiai.

Neprivaloma. Apskaitą galima vesti savarankiškai - Excel, rankiniu būdu arba naudojant apskaitos sistemas, pvz., „Sąskaita123“. Tai ypač patogu, jei planuojate šeimos pagausėjimą ir norite aiškiai matyti pajamas bei socialines įmokas.

Jei dirbate su individualia veikla ir planuojate šeimos pagausėjimą:

- Svarbu laiku mokėti VSD įmokas

- Išmokų dydis priklauso nuo deklaruotų pajamų

- Deklaracijos turi būti pateiktos laiku

Greita dokumentų prieiga. Nemokamai saugokite sutartis ir peržiūrėkite dokumentus “debesyje”, naudojant Google Drive. Individualios veiklos pažymą, sutartis ir kitus svarbius dokumentus klientams galite siųsti kartu su sąskaitomis faktūromis Sąskaita123 sistemoje.

Individualios Veiklos Leidžiami Atskaitymai

IDV vykdančių gyventojų išlaidų priskyrimą leidžiamiems atskaitymams reglamentuoja GPMĮ 18 str. perparduodamų prekių, medžiagų, žaliavų, detalių ir kt. Išlaidos, nepriklausomai nuo taikomo apskaitos principo (pinigų ar kaupimo) iš IDV pajamų atskaitomos neatsižvelgiant į tai, ar jos faktiškai apmokėtos, t.y. išlaidoms taikomas kaupimo principas.

Kiti Svarbūs Aspektai

Svarbu tinkamai tvarkyti apskaitą vykdant individualią veiklą pagal pažymą, laikytis apskaitos taisyklių ir naudoti tinkamus įrankius bei praktikas, kad būtų užtikrintas atitiktis reikalavimams.

Individualios veiklos pajamos, pajamų apskaitymo principai, pajamas įrodantys dokumentai, jų išrašymas. Kasos aparatai. Ne/Leidžiami atskaitymai, ribojamos išlaidos. Prekių ar likučių inventorizacija pasibaigus metams. Kuro apskaita. Asmens duomenų apsaugos reikalavimai, tvarkų rengimas. Ką turite pateikti klientui, į kokius klausimus reikia atsakyti. Ar gali klientas teikti duomenis per socialinius tinklus, telefonu ar kt. Mokesčių apskaičiavimas.

tags: #individuali #veikla #pagal #pazyma #ilgalaikis #turtas