Nekilnojamojo turto nuoma Lietuvoje yra populiarus būdas gauti papildomų pajamų. Tačiau svarbu suprasti, kaip teisingai deklaruoti ir sumokėti mokesčius už nuomojamą būstą, kad išvengtumėte nemalonumų su Valstybine Mokesčių Inspekcija (VMI).

Šiame straipsnyje aptarsime, kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos vykdant individualią veiklą.

Ar Reikia Registruoti Individualią Veiklą Nuomojant Turtą?

Jeigu nuomojate kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą.

Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės, t. y. savarankiškumas, priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Gyvenamųjų Patalpų Nuoma: Du Būdai Apmokestinti Pajamas

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams);

- nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Nuomojamo turto apmokestinimo pagrindai

Verslo Liudijimas: Fiksuotas Pajamų Mokestis

Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI.

Patalpų nuoma su verslo liudijimu R. Virvilienė sakė, kad gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“.

Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį.

Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pagal verslo liudijimą, tai yra fiksuotas metinis mokestis. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi. Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Verslo liudijimas - patogus būdas mokėti mokesčius, jei pajamos viršyja tam tikrą ribą.

15% Gyventojų Pajamų Mokestis (GPM)

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo.

T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį“, - aiškino VMI atstovė.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

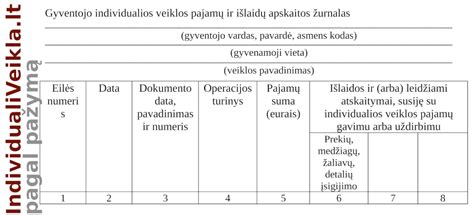

Individuali Veikla Pagal Pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo.

Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas.

Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Ką Pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra.

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD.

Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Mokesčių mokėjimo būdų palyginimas:

| Mokestis | Privalumai | Trūkumai | Tinka, kai |

|---|---|---|---|

| Verslo liudijimas | Fiksuotas mokestis, tinka didesnėms pajamoms | Reikia mokėti PSD ir VSD | Pajamos didesnės ir veikla nuolatinė |

| 15% GPM | Nereikia mokėti PSD ir VSD | Mokestis skaičiuojamas nuo didelės dalies, riboja sąskaitų išrašymą | Pajamos mažesnės ir veikla ne nuolatinė |

| Individuali veikla | Galima atskaityti dalį išlaidų | Sudėtingesnis apskaitos procesas | Norima atskaityti išlaidas ir pajamos vidutinės |

Individualios Veiklos Pagal Verslo Liudijimą Apribojimai

Pagrindiniai apribojimai yra šie:

- per metus galima gauti pajamų:

- iki 2025-12-31 ne daugiau kaip 45 000 Eur*;

- nuo 2026-01-01 ne daugiau kaip 50 000 Eur*;

- negalima teikti paslaugų įmonėms, kai veiklos sutampa**;

- iš įmonių, nevykdančių analogiškos, kaip verslo liudijime, nurodytos veiklos, galima gauti ne daugiau kaip 4 500 Eur*** sumą;

- įsigijus prekybos verslo liudijimą per metus iš įmonių ir / ar kitų prekybos individualią veiklą vykdančių gyventojų galima gauti ne daugiau kaip 4 500 Eur sumą.

*Viršijus nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur), viršijančioji pajamų dalis apmokestinama kaip individualios veiklos pagal pažymą pajamos. Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Nuo 2026-01-01 viršijus 50 000 Eur, tačiau kartu su kitomis ne iš darbo santykių gautomis pajamomis neviršijus 12 VDU (2026 m. 12 VDU 27 745,80 Eur), viršijanti dalis apmokestinama 15 proc. (išsamesnę informaciją galima rasti čia). Iki 2025-12-31 viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

** Jeigu įsigijęs verslo liudijimą vykdote tokią pačią veiklą kaip ir juridinio asmens ir tokiam juridiniam asmeniui parduodate prekes (įskaitant ir savo gamybos prekes) ar teikiate paslaugas, tai iš tokio juridinio asmens gautos pajamos apmokestinamos kaip įregistruotos individualios veiklos pagal pažymą pajamos.

***Pajamų dalis, viršijanti 4 500 Eur, apmokestinama kaip įregistruotos individualios veiklos pagal pažymą pajamos.

tags: #individuali #veikla #gyvenamuju #patalpu #nuoma