Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Finansinių galimybių įvertinimas

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę.

Pradinis įnašas

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Mėnesio įmokos

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų.

Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Ateities perspektyvos

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų. Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte.

Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Papildomos išlaidos

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija. Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius. Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

16€ Skirtumas 📈 : Fiksuotos ar Kintamos Palūkanų normos – Būsto Paskola

Paskolos gavimo procesas

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Paraiška ir dokumentai

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

Turto vertinimas

Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

Banko sprendimas

Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos. Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos.

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

Paskolos sutartis

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą. Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure.

Svarbu žinoti apie paskolos sutartį

- Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

- Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

- Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

- Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

- Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Ką verta įsivertinti prieš imant paskolą?

- Savo finansines galimybes

- Turimą pradinį įnašą

- Ateities perspektyvas

- Papildomas išlaidas

Kredito istorija

Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos. Bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas?

Reikalavimai paskolos gavėjams

Būsto paskola gali būti suteikta fiziniam asmeniui, kuris yra Lietuvos Respublikos pilietis arba turi leidimą nuolat gyventi Lietuvoje. Svarbiausias kriterijus - pastovios, oficialios pajamos, leidžiančios užtikrinti paskolos grąžinimą. Norint gauti paskolą, asmuo turi būti pilnametis (nuo 18 metų) ir dažniausiai - bent 6 mėnesius dirbantis dabartinėje darbovietėje be bandomojo laikotarpio.Jei darbo vieta neseniai keitėsi, tačiau perėjimas buvo be pertraukų, o pajamos liko stabilios, tai taip pat gali būti vertinama teigiamai. Savarankiškai dirbantys asmenys - vykdantys individualią veiklą, turintys mažąją bendriją ar dirbantys su verslo liudijimu - taip pat gali gauti paskolą, jei jų veikla yra stabili, tęstinė ir pajamos įrodomos deklaracijomis bent 2 metus iš eilės.

Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynais pinigais.

Palūkanos

Ruošiantis imti būsto paskolą taip pat svarbu įvertinti ir palūkanas, kurias teks mokėti už pinigų paskolinimą. Jas sudaro nuolatinė banko marža, kuri įrašoma paskolos sutartyje, ir kintanti dalis - EURIBOR, kurį klientas gali pasirinkti iš kelių variantų - 3 mėn., 6 mėn. arba 12 mėn. (tai reiškia, kad kas tokį laikotarpį palūkanų norma bus perskaičiuojama ir mėnesio įmoka pasikeis), taip pat galima rinktis terminuotai nekintančias palūkanas laikotarpiui iki penkerių metų.

Banko marža yra nustatoma individualiai kiekvienam klientui, besikreipiančiam dėl būsto paskolos. Mes vertiname sandorio sąlygas ir kliento riziką - t. y. jo finansines galimybes, kredito istoriją, pajamų tvarumą, pradinio įnašo dydį ir kt. O EURIBOR laikotarpį klientas pasirenka pats. Tie, kurie mėgsta stabilumą ir nori lengviau planuoti savo biudžetą, dažniausiai renkasi 12 mėn. EURIBOR arba terminuotai nekintančias palūkanas. Tie, kurių negąsdina pokyčiai, renkasi 3 arba 6 mėn. EURIBOR. Verta pažymėti ir tai, kad kuo trumpesnio laikotarpio EURIBOR, tuo jis mažesnis.

Patarimai

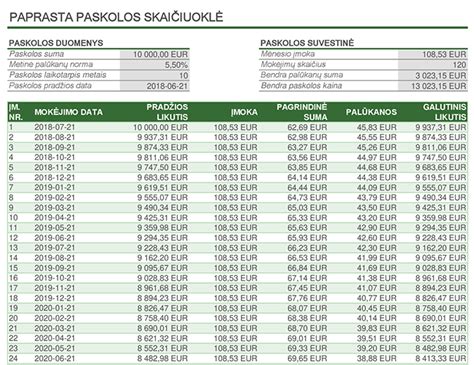

- Pradėti galite nuo kredito įstaigų interneto puslapiuose esančių būsto paskolos skaičiuoklių. Tiesa, jų rezultatai bus tik apytiksliai, o tikroji galima kredito suma ir įsipareigojimai paaiškės tik įvertinus daugybę kitų aplinkybių.

- Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

- Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.