Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims. Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

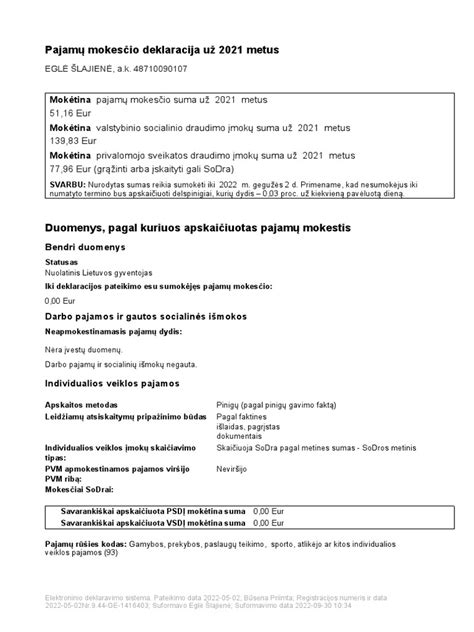

GPM311 formos pavyzdys

Gyventojų Pajamų Mokestis (GPM): Kaip Apskaičiuojamas?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdys: 2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Mokesčiai Parduodant Savos Statybos Gyvenamąjį Namą

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Apmokestinimas Parduodant Naujos Statybos Butą / Namą su Daline Apdaila

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 10 metų nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Taip būna praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Svarbu: Gyventojas 2015 m. pabaigoje sudaro žemės (kuri buvo įsigyta iki 2011-01-01, išlaikyta iki pardavimo 3 m.) pirkimo - pardavimo preliminarią sutartį ir gauna avansą. Galutinis atsiskaitymas 2016 m. Turtas nuosavybėn pereina 2016 m. Tokiu atveju pajamos (avansas) gautos 2015 m. pajamų mokesčiu neapmokestinamos. 2016 m. gautos pajamos už žemės sklypą, kuris nebuvo išlaikytas nuosavybėje 10 m., apmokestinamos kaip turto pardavimo pajamos. Apskaičiuojant nekilnojamojo turto pardavimo apmokestinamąsias pajamas iš turto pardavimo pajamų sumos atimama to turto įsigijimo kaina, kuri nustatoma proporcingai gautų 2015 m. ir 2016 m. pajamų dydžiui, skirtumas apmokestinamas 15 proc. pajamų mokesčiu.

Gyventojas 2010 m. įsigytą nekilnojamąjį turtą pardavė 2015 m. gruodžio mėn., pasirašė pirkimo - pardavimo sutartį ir turto perdavimo aktą. Pirkėjas dalį sumos sumokėjo 2015 m., o likusią dalį sutarė išmokėti per 2 metus, t. y. 2016 m. ir 2017 m. Kadangi turtas parduotas (perduotas pagal priėmimo - perdavimo aktą) kito asmens nuosavybėn 2015 m., tai jo pardavimo pajamos, gautos tiek 2015 m., tiek 2016 m. ir 2017 m. neapmokestinamos, kadangi: turtas įsigytas iki 2011-01-01; parduotas išlaikius 3 m. nuo jo įsigijimo iki perleidimo kito asmens nuosavybėn.

Pajamos, gautos už parduotą ar kitaip perleistą nuosavybėn ne individualios veiklos kilnojamąjį daiktą, kuriam pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija ir šis daiktas yra (ar privalo būti) įregistruotas Lietuvoje, jeigu toks daiktas buvo išlaikytas nuosavybėje ne mažiau kaip 3 metus iki jo pardavimo ar kitokio perleidimo nuosavybėn, neapmokestinamos gyventojų pajamų mokesčiu. Šios nuostatos taip pat taikomos kilnojamajam pagal prigimtį daiktui, kuris nekilnojamuoju daiktu pripažįstamas pagal įstatymus (pvz., orlaiviai, laivai).

Terminas nuo turto įsigijimo iki jo pardavimo kitam asmeniui nuosavybėn skaičiuojamas metais, mėnesiais ir dienomis. Apskaičiuojant turto išlaikymo terminą, būtina nustatyti:

- kada parduodamą ar kitaip perleidžiamą turtą gyventojas įsigijo (pradėjo valdyti nuosavybės teise);

- ar gyventojas šį turtą parduoda ar kitaip perleidžia nuosavybėn;

- kada gyventojas šį turtą parduoda ar kitaip perleidžia nuosavybėn.

Kilnojamojo teisiškai įregistruoto Lietuvoje turto ir nekilnojamojo turto, esančio Lietuvoje, įsigijimo data nustatoma pagal gyventojo pateiktą įsigijimą pagrindžiantį dokumentą, pvz., pirkimo - pardavimo sutartį, pirkimo pažymą, kvitą, sąskaitą, dovanojimo sutartį ir pan. Turto įsigijimo datą turi įrodyti pats gyventojas. Paveldėto turto įsigijimo data laikomas palikimo atsiradimo laikas kaip jis suprantamas pagal Civilinio kodekso 5.3 str., t. y. palikėjo mirties momentas.

Turto įsigijimo data ir pagrindžiantis dokumentas:

Turto įsigijimo data ir pagrindžiantis dokumentas:

| Turto įsigijimo atvejis | Turto įsigijimo data ir pagrindžiantis dokumentas |

|---|---|

| Įsigytas turtas | Nuosavybės teisės atsiradimo diena pagal pirkimo - pardavimo sutartį, pirkimo pažymą, kvitą, sąskaitą, dovanojimo sutartį, mainų sutartį ar kt. įsigijimo dokumentą |

| Pasistatytas (pasigamintas) turtas | Nuosavybės teisės atsiradimo diena pagal kompetentingų institucijų (valstybės pareigūnų) sprendimus (teismo nutarties, akto, ir pan.), kadastrinių matavimų bylas, VMI pateiktas deklaracijas, kuriose toks turtas buvo deklaruotas, turto draudimo ir kitas sutartis, turto eksploatavimo išlaidų apmokėjimo dokumentus ir pan. |

| Įsigytas nepilnai pagamintas turtas ir šio daikto pagaminimas užbaigiamas arba užbaigtumas padidinamas | Nuosavybės teisės atsiradimo diena pagal nepilnai pagaminto daikto įsigijimą pagrindžiantį dokumentą |

| Turtas įsigytas išsimokėtinai arba lizingo būdu | Daikto priėmimo-perdavimo akto diena, neatsižvelgiant į tai, kada įgyjamos nuosavybės teises į turtą |

| Turtas grąžinamas pagal Piliečių nuosavybės teisių į išlikusį nekilnojamąjį turtą atkūrimo įstatymą | Prašymą atkurti nuosavybės teises išnagrinėjusios institucijos (valstybės pareigūno) sprendimo atkurti nuosavybės teises priėmimo diena |

| Pasidalijamas bendrosios jungtinės sutuoktinių nuosavybės teise turimas daiktas | Nuosavybės teisės atsiradimo diena pagal daikto įsigijimo (bet ne pasidalijimo) dokumentą |

| Paveldėtas turtas (įskaitant atvejį, kai turtą, kuris mirusiam sutuoktiniui priklausė asmeninės nuosavybės teise, paveldi pergyvenęs sutuoktinis) | Turto įsigijimo data - palikėjo mirties diena, turto įsigijimą pagrindžiantis dokumentas - paveldėjimo teisės liudijimas |

| Turtą, kuris priklausė sutuoktiniams bendrosios jungtinės nuosavybės teise, paveldi pergyvenęs sutuoktinis | Nuosavybės teisės atsiradimo diena pagal daikto įsigijimo dokumentą (t.y. data, kada sutuoktiniai įsigijo turtą bendrosios jungtinės nuosavybės teise) |

Gyventojų pajamų mokesčio lengvatos, numatytos GPMĮ 17 str. 1 d. 28 ir 53 punktuose, parduotam nekilnojamajam turtui netaikomos, jeigu pajamos gautos iš užsienio įmonių, įregistruotų ar kitaip organizuotų tikslinėse teritorijose, ar gyventojų, kurių nuolatinė gyvenamoji vieta yra tikslinėje teritorijoje.

Deklaravimas

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m.

Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

Deklaravimas VMI sistemoje

Parduodamas gyvenamasis būstas (įskaitant priskirtą žemę), kuriame buvo deklaruota gyvenamoji vieta, ir:

- parduodant butą ar gyvenamą namą pastaruosius 2 metus buvo deklaruota gyvenamoji vieta (GPMĮ 17 str. 1 d. 53 punktas), arba

- parduodamame bute ar name gyventojas deklaravo savo gyvenamąją vietą trumpiau nei 2 metus, tačiau per vienerius metus nuo šio būsto pardavimo įsigijo (pvz., nusispirko, pasistatė) ir deklaravo savo gyvenamąją vietą tame kitame būste (GPMĮ 17 str. 1 d. 54 punktas).

Parduodamas kitas nekilnojamasis turtas (GPMĮ 17 str. 1 d. Gautas finansavimas saulės elektrinei įrengti apskaitoje registruojamas kaip su turtu susijusi dotacija. Patikėjimo teise valdomo turto registravimas patikėtinio apskaitoje LFAS nėra aiškiai reglamentuotas.

Nekilnojamojo turto mokestį gyventojai moka už nuosavybės teise priklausančius ar jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinierinius statinius, kurių bendra vertė viršija 289,62 tūkst. Eur (1 mln. litų).

Nuo 2015 m. sausio 1 d. fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinierinių statinių bendrai vertei, viršijus 220 000 eurų, viršijanti dalis apmokestinama 0,5 procento nekilnojamojo turto mokesčio tarifu.

Šeimos, auginančios tris ir daugiau vaikų (įvaikių) iki 18 metų, ir šeimos, auginančios neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nariams priklausančio nekilnojamojo turto vertei neapmokestinamo nekilnojamojo turto vertė didinama 30 procentų.

Tokiu atveju neapmokestinamoji nekilnojamojo turto, priklausančio šeimos nariams, vertė didinama 30 procentų ir yra taikoma individualiai kiekvienam iš sutuoktinių jų pasirinktu santykiu.

Žemės ir statinių mokestines vertes nustato Registrų centras. Nekilnojamojo turto mokesčio įstatymo 8 straipsnio 1 dalies 1 punktas nustato, kad nekilnojamojo turto mokestinė vertė yra nekilnojamojo turto vidutinė rinkos vertė, nustatyta pagal vėliausius Lietuvos Respublikos Vyriausybės nustatyta tvarka patvirtintus nekilnojamojo turto masinio vertinimo dokumentus.

Vienas iš teikiamų registro duomenų yra Nekilnojamojo turto registro centrinio duomenų banko duomenų pagrindu parengtas registro išrašas. Registro išraše įrašyti duomenys atspindi nekilnojamojo daikto, daiktinių teisių į jį, šių teisių suvaržymų ir įstatymų nustatytų juridinių faktų kadastro ir registro duomenų būklę jų įregistravimo registre momentu.

Tiek notaro išduotas ir patvirtintas nekilnojamojo turto registro centrinio duomenų banko išrašas, tiek Registro centro išduotas išrašas laikytinas oficialia informacija ir atspindi tik įregistravimo momentu arba nekilnojamojo turto registro centrinio duomenų banko pagrindu išrašo parengimo momentu įrašytų kadastro ir registro duomenų būklę.

Asmuo, norintis Nekilnojamojo turto registre įregistruoti juridinį faktą dėl sudarytos nekilnojamojo turto panaudos sutarties, Nekilnojamojo turto registro tvarkytojui (Registrų centrui) turi paduoti prašymą. Kartu su prašymu reikia pateikti juridinio fakto atsiradimą patvirtinančius dokumentus. Prašymas įregistruoti juridinį faktą dėl sudarytos nekilnojamojo daikto panaudos sutarties gai būti pateikiamas asmeniškai bet kuriame Registrų centro klientų aptarnavimo padalinyje arba paštu.

Būsto vertinimo paslaugų įkainiai priklauso nuo objekto ypatumų. Buto įvertinimo įkainiai dažniausiai Vilniaus mieste vyrauja nuo 87 Eur iki 115 Eur. Namo vertinimas Vilniuje gali kainuoti 145-200 Eur. Žemės sklypų, skirtų namo statybai, Vilniaus mieste ir jo apylinkėse vertinimas dažniausiai kainuoja 100-145 Eur. Kituose Lietuvos miestuose vertinimo įkainiai gali būti 30 proc.

Civilinio kodekso 4.75 straipsnis nustato, kad bendrosios dalinės nuosavybės teisės objektas valdomas, juo naudojamasi ir disponuojama bendraturčių sutarimu. Vadovaujantis Civilinio kodekso 4.81 straipsniu namo, buto ar kito nekilnojamojo daikto bendraturčiai turi teisę tarpusavio susitarimu nustatyti tvarką, pagal kurią bus naudojamasi atskiromis izoliuotomis to namo, buto patalpomis ar kito nekilnojamojo daikto konkrečiomis dalimis, atsižvelgiant į savo dalį, turimą bendrosios dalinės nuosavybės teise.

Jeigu toks susitarimas yra notariškai patvirtintas ir įregistruotas viešame registre, tai jis yra privalomas ir tam asmeniui, kuris vėliau įgyja dalį to namo, buto ar kito nekilnojamojo daikto dalį bendrosios nuosavybės teisėmis.

Pagal įstatymus apie varžytynes viešai paskelbiama likus 30 dienų iki jų pradžios, tačiau turto savininkas sau naudingesniu pardavimu gali pradėti rūpintis gerokai anksčiau - jau tada, kai gauna antstolio raginimą geruoju įvykdyti sprendimą arba turto arešto aktą. Tai yra signalai, kad turtas vėliau gali būti realizuojamas priverstiniu būdu. Sužinojus apie pradėtą skolos išieškojimą, skolininkui vertėtų nedelsiant nuvykti pas antstolį, pasikalbėti apie tolimesnius vykdymo veiksmus, pasidomėti galimų varžytynių data ir pasiūlyti antstoliui savo pagalbą.

Turto pardavimas skolininko pasiūlytam pirkėjui palankesnis ir tuo požiūriu, kad sutaupo daug laiko ir padeda išvengti vėlesnių ginčų teisme. Įvykus geranoriškam susitarimui, nei pardavėjas, nei pirkėjas vėliau nekelia pretenzijų dėl turto kainos ar kitų pardavimo aplinkybių, o po varžytynių šalys bylinėjasi dažnai.

Civilinis kodeksas nustato, kad pirkimo-pardavimo sutarties notarinių išlaidų apmokėjimas yra pirkėjo pareiga, jeigu šalys nesusitarė kitaip.

Preliminariojoje sutartyje šalys turi nurodyti terminą pagrindinei sutarčiai sudaryti. Preliminarioji pirkimo - pardavimo sutartis - bene vienas svarbiausių dokumentų raštu apibrėžiančių nekilnojamojo turto pardavėjo ir pirkėjo susitarimą. Šioje sutartyje svarbu numatyti visas susitarimo detales ir nepalikti vietos interpretacijoms.

Gyventojų pajamų mokestis (GPM) - tai valstybinis mokestis, taikomas šalyje gyvenantiems ir gaunantiems tam tikras pajamas fiziniams asmenims. Nuo 2009 m. sausio 1 d. Pajamų mokesčio 20 procentų tarifas taikomas pajamoms iš paskirstytojo pelno. Pajamų mokesčio 15 procentų tarifas taikomas pajamoms iš paskirstytojo pelno.

2004-2007 m. laikotarpiu Lietuvos būsto rinka išgyveno „aukso amžių“. Sparčiai kylanti ekonomika, augančios gyventojų pajamos bei lūkesčiai, Lietuvos įstojimas į Europos Sąjungą, didėjanti būsto paklausa ir nuo jos atsiliekanti pasiūla, palankios kreditavimo sąlygos lėmė, kad per tuos ketverius metus butų kainos išaugo daugiau nei 200 proc. (3 kartus). 2005 m. Lietuvos didmiesčiuose buvo užfiksuotas rekordinis - net 60 proc. - būsto kainų augimas.

tags: #imones #ir #nekilnojamojo #daikto #pirkimo #pardavimo