Ilgalaikis turtas yra svarbi kiekvienos įmonės dalis, todėl jo apskaita turi būti tvarkoma tinkamai ir atidžiai. Šiame straipsnyje aptarsime įvairius ilgalaikio turto apskaitos aspektus, remdamiesi praktiniais pavyzdžiais ir patarimais.

Ilgalaikio turto samprata ir rūšys

Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tam tikrą laikotarpį - laikotarpį, per kurį uždirbamas pelnas. Jei turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jei visas nesunaudojamas - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu turtu laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Todėl ir laikomasi nuostatos, kad ilgalaikio ir trumpalaikio turto riba - vieneri jo naudojimo metai.

Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį bei finansinį ilgalaikį turtą.

Materialus ilgalaikis turtas

Materialus ilgalaikis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Tokiu turtu numatoma naudotis ilgiau nei vieną ataskaitinį laikotarpį. Materialus ilgalaikis turtas dalyvauja įmonės veikloje ilgą, tačiau ribotą laiko tarpą.

Pavyzdžiai: pastatai, įrengimai, transporto priemonės

Nematerialusis ilgalaikis turtas

Įmonei tenka naudotis ir nematerialiuoju ilgalaikiu turtu. Toks turtas vis labiau įsigali įmonių veikloje; jis pirmiausia reiškiasi per įvairias privilegijas ir teises, kurios padeda įmonei gauti iš tų teisių tam tikrą naudą. Iš anksto apmokėtos sąnaudos, kurios teiks įmonei naudos ateinančiais ataskaitiniais laikotarpiais, taip pat atvaizduojamos apskaitoje kaip nematerialusis ilgalaikis turtas.

Pavyzdžiai: patentai, licencijos, programinė įranga

Finansinis ilgalaikis turtas

Ilgalaikis finansinis turtas išskiriamas į atskirą grupę todėl, kad atskirai būtų parodytas įmonės turtas, susijęs su dalyvavimu kitose įmonėse. Ta turto grupė dažniausiai būna susijusi su gerokai didesne rizika negu materialusis ilgalaikis turtas. Finansinis turtas atspindi tam tikras įmonės teises bei privilegijas, kurios atsiranda jai dalyvaujant kitų įmonių veikloje. Toks paskirstymas investicijoms priskiriamos kitų įmonių išleistos akcijos bei obligacijos, kurias įsigijo įmonė. Gautinoms sumoms priklauso dalyvavimo ryšiais susijusių įmonių įsipareigojimai atskaitomybę rengiančiai įmonei, atsiradę kai toji suteikia ilgalaikę grąžintiną finansinę ar kitokią paramą toms įmonėms.

Trumpalaikiu turtui priskiriamas per vieną ataskaitinį laikotarpį (vienerius finansinius metus) pajamoms uždirbti sunaudojamas turtas. Turtas trumpalaikiu laikomas ne kalendorine, bet ekonomine prasme. Turto priskyrimą trumpalaikiam arba ilgalaikiam lemia ne tiek to turto pobūdis, kiek įmonės veiklos aplinkybės.

Minimali ilgalaikio turto vertė

Priskiriant turtą ilgalaikio rūšiai, atsižvelgiama į jo kainą. Kadangi įmonė naudoja įrankius, kurie nėra pigūs, bet nelabai patvarūs, tai ilgalaikio turto vertę pasitvirtino 1000 eurų. Įmonė galėjo pasitvirtinti skirtingas vertes atskiroms grupėms, bet jau kaip yra, taip yra.

Ar yra apibrėžta nuo kokios sumos turtas turi būti laikomas ilgalaikiu turtu? Ar galiu galbūt pasirašyti įsakymą, kad ilgalaikiu turtu įmonėje bus laikomas turtas kurio vertė didesnė nei 1000 litų? O gal nuo 500 litų? Apribojimai yra tik biudžetinėms įstaigoms. Jei jūsų įmonė privati - apribojimų - nėra.

Šią vertę įmonės nusistato pačios atsižvelgiant į veiklos pobūdį, planuojamas uždirbti pajamas, planuojamą uždirbti pelną. Kuo didesnė minimali vertė, tuo įmonėje mažiau ilgalaikio turto. Visos sąnaudos įsigijus daiktą, kurio vertė mažesnė nei minimali ilgalaikio turto vertė, bus patiriamos tą mokestinį laikotarpį kai bus pirkimas. Kuo mažesnė ilgalaikio turto minimali vertė, tuo daugiau ilgalaikio turto vienetų įmonėje. Įsigijus daiktą, kurio vertė didesnė nei numatyta minimalaus ilgalaikio turto vertė, visos įsigijimo sąnaudos pasidalins į kelių metų laikotarpį. Tas laikotarpis priklausomai nuo turto vieneto gali būti nuo 3 iki 10 metų, o perkant nekilnojamą turtą ir dar ilgesnis.

Svarbūs aspektai nustatant ilgalaikio turto vertę

Svarbūs aspektai, į kuriuos reikia atkreipti dėmesį: ar turtas, kuris eina į ilgalaikį įmonės turtą, peržengia įmonės nustatytą ribą savo kaina su PVM ar be PVM? Tarkim, riba po kurios įsigytas turtas tampa ilgalaikiu - 300€; vežimas kainuoja 280€, su PVM - 340€.

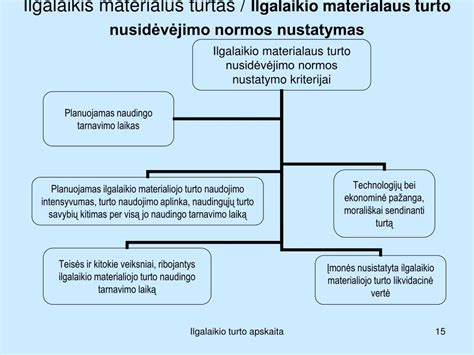

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

Pirminė vertė (įsigijimo savikaina)

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Vėlesnis vertės pokytis

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Nusidėvėjimas ir remontas

Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais, yra labai svarbus apskaitos etapas. Kiekvienas ilgalaikis turtas yra nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos. Likutinė vertė apskaičiuojama iš ilgalaikio turto įsigijimo savikainos (pradinės vertės) atimant nusidėvėjimo sumą.

Jei turtas yra remontuojamas, bet toliau naudojamas įmonės veikloje, nusidėvėjimą reikia skaičiuoti ir remontuojamam turtui. Nesvarbu, kad turtas tuo metu remontuojamas. Jei turtas naudojamas, tai ir nusidėvėjimą skaičiuojate. Tai yra normalu. Apskaitos tikslais rekonstruojamo ilgalaikio turto nusidėvėjimo skaičiavimas nėra stabdomas. Pastatas ir jo remontas visuomet dėvisi kartu.

Iki naudojimo pradžios patirtos remonto išlaidos įtraukiamos į įsigyto turto vertę. Automobilio remonto išlaidos, patirtos iki jo naudojimo pradžios, įskaitomos į turto įsigijimo vertę. Tokio turto remontas taip pat gali pagerinti jo naudingąsias savybes ar pailginti naudingo tarnavimo laiką. Remontuoti galima bet kokį materialųjį turtą, išskyrus žemę. Ar didinti pastato vertę, ar nurašyti remonto išlaidas, priklausys nuo pastato būklės vertinimo. Didinti turto vertę ar naujo variklio vertę nurašyti į sąnaudas - sprendžia pati įmonė. Sprendimą dėl atlikto remonto įforminimo priima pati įmonė.

Remonto darbų ir esminio pagerinimo apskaita

Turto (tiek nuosavo, tiek svetimo) remonto išlaidos gali būti kaupiamos turto sąskaitoje. Po rekonstrukcijos nustatyta naujoji vertė naudojama apskaičiuojant nekilnojamojo turto mokestį nuo kitų metų. Pastato esminis pagerinimas yra laikomas ilgalaikio turto pasigaminimu. PVM skaičiuojamas tik dėl pastatų esminio pagerinimo. PVM dėl pastato pasigaminimo turėtų būti skaičiuojamas, kai pastatas pradedamas naudoti. Trinkelių klojimo aplink pastatą darbai dažniausiai nelaikomi esminiu pastato pagerinimu.

| Veiksmas | Apskaita |

|---|---|

| Remontas | Sąnaudos |

| Esminis pagerinimas | Ilgalaikis turtas |

Ilgalaikio turto nurašymas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Svarbu, kad investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Investicinis turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina. Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos. Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą.

DUK

Kuo skiriasi materialusis ir nematerialusis ilgalaikis turtas?

Materialusis turtas - apčiuopiami objektai (pvz., pastatai, įranga), o nematerialusis - nematomi, bet naudą teikiantys turtai (pvz., licencijos, programos).

Kas yra turto perkainojimas ir kada jis reikalingas?

Tai ilgalaikio turto vertės atnaujinimas pagal rinkos realijas.