Šis straipsnis skirtas geriau suprasti ilgalaikio turto sąvoką, jo klasifikavimą ir svarbą įmonės finansinėje apskaitoje. Buhalterinės apskaitos mokėjimas nulemia veiklos sėkmę.

Apskaita yra reikalinga tam, kad būtų surinkta informacija apie ūkinę veiklą ir šie duomenys būtų perduoti suinteresuotiems asmenims. Apskaita padeda priimti valdymo sprendimus, kontroliuoti jų vykdymą. Viena iš svarbiausių buhalterinės apskaitos ypatybių yra ta, kad ji nuosekliai ir sistemingai registruoja visas įvykusias ūkines operacijas ir fiksuoja atitinkamame dokumente.

Turto Klasifikavimas ir Ilgalaikis Turtas

Svarbu turtą suskirstyti į piniginį ir nepiniginį. Turtas gali būti skirstomas į materialų ir nematerialų. Šalia materialaus turto, kurį galima palytėti, įmonė disponuoja ir neapčiuopiamu turtu, tai yra firmos prestižas, patentai, licencijos, tai teikia įmonei realią naudą.

Įmonei svarbu turėti informaciją apie turto naudojimą. Finansinėms ataskaitoms reikšmingiausias turto klasifikavimas pagal jo naudojimo laiką įmonės ūkinėje veikloje.

Ilgalaikis turtas laikomas tas, kurio naudingo eksploatavimo laikas yra ilgesnis už vieną ataskaitinį laikotarpį. Šis laikotarpis-tai toks, per kurį įmonė tikisi disponuoti minėtuoju turtu ir jį naudodama gauti pajamų.

Ataskaitinis laikotarpis - tai valdžios organų nustatytas laiko tarpas (dau¬gelyje valstybių jis sudaro vienerius metus), kuriam pasibaigus, apskaičiuo¬jamas įmonės ūkininkavimo rezultatas-pelnas arba nuostolis.

Tio tarpu ilgalaikis turtas naudojamas ne vieną, bet kelis ataskaitinius laikotarpius.

Ilgalaikio Turto Rūšys:

- Žemė, pastatai ir įrengimai.

- Nebaigta kapitalinė statyba.

- Nematerialus turtas.

Pagrindinės Priemonės ir Jų Vertės Nustatymas

Įsigijimo vertė arba pradinė įsigijimo kaina tai yra pagrindinių priemo¬nių įvertinimas tomis kainomis, kuriomis jie buvo pirkti. Pagrindinių priemonių vertės sumažėjimas dėl nusidėvėjimo ir laiko veiksnių įtakos įvertinamas per nusidėvėjimą.

Suma, kuria pagrindinės priemonės nusidėvi iš esmės yra įmonės ūkinės veiklos išlaidos.

Nebaigta Kapitalinė Statyba

Nebaigtą kapitalinę statybą sudaro neužbaigti statyti pagrindiniai turto objektai (pavyzdžiui neužbaigti pastatai, nesuremontuoti įrengimai).

Nematerialus Turtas

Nematerialus turtas - viena iš ilgalaikio turo rūšių. Jis neturi materia¬laus pavidalo ir dažniausiai išreiškia įmonės teises naudotis tam tikra informacija ar turtu. Šios vertybės yra užpajamuojamos joms įsigyti padarytų išlaidų dydžiu arba sąlygine verte.

Ilgalaikės Finansinės Investicijos

Įmonės neapyvartinio turto dalį sudaro ilgalaikės finansinės investici¬jos. Tai ilgesniam laikui, daugiau nei vieneriems metams, į kitas įmones įdėtos lėšos. Investicijų laikotarpiu šios lėšos nedalyvauja įmonės apyvarto¬je.

Ilgalaikės finansinės investicijos susidaro įsigyjant kitų įmonių akcijų, obligacijų, suteikiant kitoms įmonėms ilgalaikes paskolas arba įdedant lėšas kitokia forma.

Trumpalaikis Turtas

Trumpalaikis turtas - apima grupę straipsnių, atspindinčių trumpiau nei vienerius metus įmonėje naudojamą turtą.

Pinigais laikomi pinigai įmonės kasoje, pinigai įmonės sąskaitoje banke bei kai kurie vertybiniai popieriai. Trumpalaikėmis investicijomis laikomi ttrumpalaikiai rinkos vertybiniai popieriai, įsigyti už laikinai nenaudojamas pinigines lėšas.

Būsimos arba iš anksto apmokėtos išlaidos - išlaidos, kurios įmonėje buvo padarytos prieš gaunant atitinkamą paslaugą ar gaunant teisę naudotis tam tikru turtu, susijusiu, pavyzdžiui, su nuoma.

Turto ir Nuosavybės Ryšys

Kiekvienas turtas būtinai turi savininką, o apskaitininkai privalo ap¬skaityti tiek turtą, tiek ir nuosavybę (nurodyti, kam konkrečiai priklauso gėrybės, kuriomis disponuoja įmonė). Nuosavybės sąvoka apskaitoje susijusi su turto investavimo į įmonę šal¬tiniu, tai yra apibūdinama, kas konkrečiai steigiant įmonę įdėjo turtą.

Jei visą turtą įdeda savininkai, tai jiems priklausys ir įmonės ūkininka¬vimo rezultatas, gaunamas naudojant visą įmonės turtą. Taigi savininkų nuosavybė versle atspindi tai, ką jie investavo į savo įmonę ir ką gavo išjos veiklos disponuodami visu turtu.

Be savininkų įdėto turto, įmonė gali laikinai disponuoti ir pasiskolintu kitų įmonių turtu, kurį vėliau reikės grąžinti savininkams. Tuo atveju atsi¬randa skolintojų nuosavybė, kurią reikėtų suprasti kaip įmonės įsipareigojimą suteikti tam tikrą naudą kitai įmonei skolintojai.

Dažniausiai mokėtinas sumas ir įsipareigojimus suvokiame kaip pasiskolintą materialų turtą, pvz.: skolą bankui ar tiekėjams. Dažniausiai įmonės tokio pobūdžio skolas privalo grąžinti pinigais. Tačiau gali būti ir kitokių įmonės skolų grąžinimo atvejų, pvz.: įsipareigojimas išnuomoti pastatą ar suteikti kitas paslaugas. Šiuo atveju įmonė privalo grąžinti skolą nepiniginiu turtu.

Lygybė tarp turto, kuriuo disponuoja įmonė, ir savininkų bei skolintojų nuosavybės vadinama apskaitine lygybe. Ji pagrįsta dviem požiūriais į tas pačias vertybes, kuriomis įmonė disponuoja.

Turtas parodo mums kas kon¬krečiai priklauso įmonei, kitaip tariant, kuo jį disponuoja. Skolintojų ir savininkų nuosavybė nusako, kiek ii kam priklauso įmonės turto. Apskaito¬je negali egzistuoti turtas be nuosavybės ar nuosavybė be turto. Viskas kas priklauso įmonei yra įnešta pačių savininkų, pasiskolinta iš kitų įmonių kreditorių arba uždirbta naudojant turtą, kuriuo įmonė dispo¬nuoja.

Pažymėsime nuosavybės esmę individualiose įmonėse, ūkinėse bendri¬jose bei akcinėse bendrovėse.

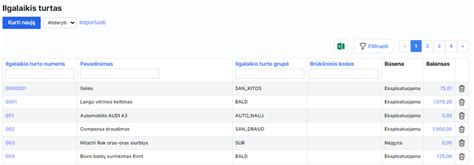

Ilgalaikio turto apskaita

Finansinės Atskaitomybės Turinys ir Jos Rengimo bei Skelbimo Principai

Finansinei atskaitomybei priskiriamos penkios finansinės ataskaitos. Mokestinę atskaitomybę įmonės rengia ir pateikia įvairioms mokesčius kontroliuojančioms institucijoms: Valstybinei mokesčių inspekcijai, socia¬linio draudimo įstaigoms ir kitoms.

Metinę finansinę atskaitomybę rengia visos įmonės. Tačiau įmonė ren¬gia tarpines ataskaitas-ketvirtinės finansinės atskaitomybės formas. Ataskaitose atsispindi esminiai įmonių veiklos, jų turto bei nuosavybės elementai.

Finansinės atskaitomybės parengimo principus reglamentuoja tarptau¬tiniai apskaitos standartai.

Pagrindiniai Finansinės Atskaitomybės Principai:

- Suprantamumo

- Tinkamumo

- Patikimumo

- Pilnumo

- Esmingumo

- Atsargumo

- Pasekmumo

- Palyginamumo

Balansas

Balansas - tai ataskaita, kurioje apibendrinami duomenys apie įmonės turtą, nuosavą kapitalą ir įsipareigojimus konkrečiai datai. Jame nurodoma, kokiu turtu disponuoja įmonė ir kam šis turtas priklauso.

Tiek turtas, tiek įmonės įsipareigojimai nevienalyčiai.

Balanso Struktūra:

- Ilgalaikis turtas

- Trumpalaikis turtas

- Nuosavas kapitalas

- Įsipareigojimai

Pavyzdinė balanso lentelė:

| Eil. Nr. | Straipsnis | Suma (einamieji metai) | Suma (praėję metai) |

|---|---|---|---|

| A | Ilgalaikis turtas | ... | ... |

| B | Trumpalaikis turtas | ... | ... |

| C | Nuosavas kapitalas | ... | ... |

| D | Įsipareigojimai | ... | ... |

Ilgalaikis turtas - apima grupę straipsnių, atspindinčių ilgalaikį turtą. Nematerialinis turtas - jis suteikia įmonei pirmumą prieš kitas įmones vykdant tam tikrą veiklą (pvz. patentai, licencijos, įmonės prestižas). Trumpalaikis turtas - apima grupę straipsnių, atspindinčių trum¬piau nei vienerius metus įmonėje naudojamą turtą. Investicijos ir terminuoti indėliai - tai trumpalaikės investicijos į kitas įmones, terminuoti indėliai banke ir kita. Sukauptos (gautinos) pajamos ir ateinančių laikotarpių sąnaudos - pateikiamos įmonės uždirbtų, bet dar klientų neapmokėtų tolygiai besikaupiančių pajamų sumos. Akcijų priedai. Perkainojimo rezervas atspindi materialiojo bei finansinio tur¬to perkainojimo rezervo sumą. Rezervai apima įstatymo numatytų ir savininkų sprendimu sudarytų rezervų sumas. Jie atsiranda, kai savininkai dalį pelno re¬zervuoja kokiems nors tikslams, pvz.

Pelno (Nuostolio) Ataskaita

Visa informacija apie turto naudojimo efektyvumą pateikiama pelno (nuostolio) ataskaitoje. Šioje ataskaitoje fiksuojamos per ataskaitinį laiko¬tarpį uždirbtos pajamos ir patirtos sąnaudos. Ataskaitinio laikotarpio pa¬baigoje apskaičiuojamas įmonės ūkininkavimo rezultatas-pelnas arba nuos¬tolis.

Pagrindiniai Pelno (Nuostolio) Ataskaitos Elementai:

- Pajamos

- Sąnaudos

- Pelnas (nuostolis)

Pavyzdinė pelno (nuostolio) ataskaitos struktūra:

| Eil. Nr. | Straipsnis | Suma |

|---|---|---|

| I | Pardavimo pajamos | ... |

| II | Parduotų prekių ir atliktų darbų savikaina | ... |

| III | Bendrasis pelnas (nuostolis) | ... |

| IV | Veiklos sąnaudos | ... |

| V | Pelnas (nuostolis) prieš apmokestinimą | ... |

| VI | Apmokestinimo sąnaudos | ... |

| VII | Grynasis pelnas (nuostolis) | ... |

Per ataskaitinį laikotarpį uždirbtą pelną paskirsto savininkai. Paskirstytinas pelnas - tai algebrinė straipsnių III ++ IV + V suma.

Pinigų Srautų Ataskaita

Pinigų srautų ataskaitoje, skirtingai nuo visų iki šiol nagrinėtų, nėra kodų skilties.

Pinigų srautai skirstomi į: Iš įmonės pagrindinės vveiklos - apima operacijas, kurios tiesiogiai susijusios su pagrindine veikla. Pvz.: produkcijos gamyba: tai pelnas, gautas iš p... Iš investicinės veiklos.

tags: #ilgalaikis #turtas #vidiniai #vastarasciai