Tinkamas turto valdymas yra būtinas efektyviai įmonės veiklai ir finansinei stabilumo užtikrinimui. Šiame straipsnyje aptarsime ilgalaikio ir trumpalaikio turto sąvokas, jų klasifikaciją ir svarbiausius aspektus, susijusius su apskaita ir valdymu įmonėje.

Turto Sąvoka ir Klasifikavimas

Pradedant nagrinėti įmonės turto klasifikavimą, reikia susipažinti su turto sąvoka. Turtu apskaitoje laikomi ekonominiai ištekliai, kurie turi savininką, ir, kuriais disponuodama, įmonė tikisi gauti tam tikrą naudą ateityje. Turtas yra labai įvairus: žemė, pastatai, mašinos, staklės ir įrenginiai, pinigai, žaliavos ir kt.

Įmonės turtas gali būti klasifikuojamas pagal įvairius požymius: pagal finansinį pobūdį, pagal funkcinę paskirtį (naudojimo pobūdį), pagal naudojimo laiką (apyvartos pobūdį) ir kt. Pagal finansinį pobūdį jis skirstomas į piniginį turtą (pinigai, vertybiniai popieriai) ir nepiniginį, materialųjį turtą (daiktai, medžiagos) ir nematerialųjį (įmonės įsigytos tam tikros teisės). Pagal paskirtį turtas skirstomas į tokias rūšis kaip pinigai, pastatai, mašinos ir įrengimai, medžiagos ir kt. Pagal vaidmenį įmonės veikloje (aktyvus arba pasyvus ). Pagal naudojimo laiką (apyvartos pobūdį) turtas skirstomas į trumpalaikį ir ilgalaikį.

Pagal naudojimo laiką (apyvartos pobūdį) turtas skirstomas į:

- Trumpalaikį turtą

- Ilgalaikį turtą

Tai finansinėms ataskaitoms pats reikšmingiausias turto klasifikavimas.

Ilgalaikis Turtas

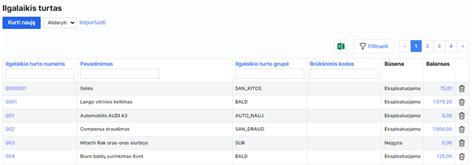

Ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Tai gali būti pastatai, įranga, programinė įranga ar net investicijos. Ilgalaikis turtas - tai įmonės ekonominiai ištekliai, kuriais numatoma naudotis įmonės veikloje ir uždirbti pajamas ilgiau nei vienerius finansinius metus.

Pagrindinis požymis, pagal kurį turtas skirstomas trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį per kurį uždirbama pelno. Jeigu turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus.

Vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į jo turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę.

Ilgalaikį turtą sudaro materialusis, nematerialusis ir finansinis turtas. Ši klasifikacija svarbi ne tik naudojant turtą, bet ir atliekant jo analizę. Ilgalaikis turtas dažniausiai sudaro didžiausią įmonės turto lyginimąją dalį ir turi svarbią reikšmę įmonės veiklai organizuoti bei plėtoti.

Materialusis Ilgalaikis Turtas

Materialusis ilgalaikis turtas - tai fiziniai, apčiuopiami objektai, kuriuos įmonė naudoja savo veiklai vykdyti ilgiau nei vienerius metus. Šis turtas ne tik atlieka praktinę funkciją kasdienėje veikloje, bet ir dažnai sudaro didžiausią įmonės turto dalį balanse.

Pavyzdžiai:

- Pastatai ir statiniai: administraciniai pastatai, sandėliai, gamybinės patalpos.

- Transporto priemonės: automobiliai, sunkvežimiai, krautuvai.

- Gamybos įranga: staklės, presai, konvejeriai.

- Baldai ir biuro įranga: stalai, kėdės, kompiuteriai, spausdintuvai.

Apskaitos ypatumai: Materialusis turtas registruojamas įsigijimo savikaina, į kurią įeina ne tik pirkimo kaina, bet ir visi papildomi kaštai: transportas, montavimas, mokesčiai. Nuo šios vertės skaičiuojamas nusidėvėjimas - reguliariai mažinamas turto balansinė vertė pagal įmonės pasirinktą metodą (tiesinis, pagreitintas ir kt.).

Nematerialusis Ilgalaikis Turtas

Nematerialusis ilgalaikis turtas - tai turtas, kuris neturi fizinės formos, bet yra vertingas dėl teisių, leidimų ar intelektinės nuosavybės. Nors toks turtas nematomas, jis dažnai yra itin svarbus įmonės konkurencingumui ir inovacijų plėtrai.

Pavyzdžiai:

- Programinė įranga: apskaitos sistemos, gamybos valdymo sprendimai, individualiai kurtos programos.

- Prekės ženklai ir prekiniai vardai: registruoti prekių ženklai, įmonės logotipai.

- Licencijos ir leidimai: veiklos licencijos, technologijų naudojimo sutartys.

- Patentai ir autorinės teisės: išradimų apsauga, kūrybiniai projektai.

Apskaita: Šis turtas apskaitomas kaip nematerialusis ilgalaikis turtas, jeigu jo naudojimo laikotarpis yra ilgesnis nei vieni metai, jis atneša naudą ir gali būti įvertintas patikimai. Dažniausiai taikoma amortizacija, kuri apskaičiuojama per nustatytą turto naudojimo laikotarpį.

Finansinis Ilgalaikis Turtas

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Apskaitos specifika: Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Trumpalaikis Turtas

Trumpalaikis turtas - tai turtas, kuris sunaudojamas arba parduodamas per vienerius metus arba per įmonės veiklos ciklą. Trumpalaikis turtas tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti. Šis turtas yra skirtas greitai apyvartai ir užtikrina įmonės likvidumą.

Taip pat trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę. Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina.

Trumpalaikį turtą palyginti greitai galima paversti pinigais jį pardavus, dėl šios priežasties jis laikomas likvides.

Trumpalaikio Turto Skirstymas

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais.

- Trumpalaikis nefinansinis turtas.

Trumpalaikis Finansinis Turtas

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius. Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius.

Trumpalaikis Nefinansinis Turtas

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. Šią turto grupę gautinos sumos, atsargos, sumokėti avansai.

Metinėje finansinėje įmonės ataskaitoje trumpalaikis turtas skirstomas į šias grupes:

- Atsargos: nebaigta gamyba bei pagaminta produkcija, žaliavos, perpardavimui įsigytos prekės, perpardavimui skirtas ilgalaikis turtas, išankstiniai apmokėjimai.

- Nebaigtos vykdyti sutartys.

- Per 1 metus gautinos pinigų sumos: pirkėjų įsiskolinimai, dar neįmokėtas pareikalautas kapitalas, kiti įsiskolinimai.

- Investicijos bei terminuoti indėliai: nuosavybės teise priklausančios akcijos, terminuoti indėliai bei kitos investicijos.

- Grynieji pinigai sąskaitoje bei kasoje.

Trumpalaikis turtas įmonės balanse paprastai klasifikuojamas taip: trumpalaikio turto elementai, turintys didžiausią tikimybę pavirsti grynaisiais pinigais yra klasifikuojami balanso viršuje.

Trumpalaikio turto sąskaitos rodomos šia tvarka:

- Grynieji pinigai

- Pinigų ekvivalentai

- Trumpalaikės investicijos

- Gautinos sumos

- Žaliavų, perdirbamų produktų bei pagamintų produktų atsargos

- Iš anksto apmokėtos ir dar nepasibaigusios įmokos (pvz. draudimo įmokos).

Trumpalaikio Turto Apskaita

Trumpalaikiam turtui įmonės buhalterinėje apskaitoje nusidėvėjimas nėra skaičiuojamas. Trumpalaikio turto nusidėvėjimas tiesiogiai nurašomas prie sąnaudų.

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kodėl? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

Trumpalaikio turto rodikliai:

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Finansinis Turtas

Finansinis turtas - tai turtas, kurio vertė priklauso nuo sutartinių reikalavimų. Pinigai iš esmės gali būti grynųjų pinigų formoje, indėlių formoje, taip pat ir pinigų priemonių fondo formoje (kas tuo pačiu bus ir finansinė priemonė). (2) Tuo tarpu kas patenka į finansinį turtą įmonės balanse, yra labai tiksliai apibrėžiama apskaitos standartų. Kitų įmonių vertybiniai popieriai - tai kitų įmonių laikomos akcijos ar obligacijos, taip pat kitos finansinės priemonės.

Finansinio turto pavyzdžiai:

- Akcijos

- Obligacijos

- Paskolos

- Indėliai

Mažavertis Turtas

Materialusis turtas skirstomas į ilgalaikį ir trumpalaikį. Ilgalaikis materialusis turtas - tai turtas, kuris veikloje naudojamas ilgiau nei vieną apskaitos ciklą, paprastai ilgiau nei metus, ir jo vertė lygi arba didesnė už nustatytą minimalią ilgalaikio turto įsigijimo vertę. Toks turtas nudėvimas dalimis.

Trumpalaikis materialusis turtas - tai turtas, kuris naudojamas ne ilgiau kaip vienus metus ir jo įsigijimo vertė mažesnė už pasirinktą minimalią ilgalaikio turto įsigijimo vertę Šios vertės nesiekiantis turtas priskiriamas atsargoms. Pradėjus naudoti tokį turtą, jis iš karto nurašomas į sąnaudas.

Dažnai kyla klausimas, ką daryti kai įsigyjamas turtas, kurio vertė mažesnė už pasirinktą minimalią ilgalaikio turto vertę, tačiau naudojimo laikas ilgesnis nei vieni metai (pvz., kėdės, įrankiai ar pan.). Tai mažavertis turtas, todėl minimalios vertės nesiekiantys turto objektai, nepriklausomai nuo jų naudojimo trukmės ir svarbumo, turi būti priskiriami atsargoms (trumpalaikiam turtui). O pradėjus naudoti mažos vertės turtą, jis kaip ir visos atsargos, turi būti nurašytas į sąnaudas.

Mažavertis Turtas: Apskaitos Būdai

Kai yra daug trumpalaikio turto ar keletas materialiai atsakingų asmenų, reikia spręsti, ar tvarkyti ir kaip tvarkyti tokio turto apskaitą.

Taigi galima pasirinkti keletą variantų:

- Mažaverčių daiktų apskaita simboline verte.

- Kiekinė mažaverčio turto apskaita.

Trumpalaikiai ir trumpalaikiai įsipareigojimai paaiškinti paprastai

Ilgalaikio ir Trumpalaikio Turto Palyginimas

Norint geriau suprasti skirtumus tarp ilgalaikio ir trumpalaikio turto, pateikiame palyginimo lentelę:

| Požymis | Ilgalaikis Turtas | Trumpalaikis Turtas |

|---|---|---|

| Naudojimo Laikas | Ilgiau nei vieneri metai | Trumpiau nei vieneri metai |

| Tikslas | Uždirbti pajamas ilgą laiką | Užtikrinti įmonės likvidumą ir kasdienes operacijas |

| Nusidėvėjimas | Skaičiuojamas | Neskaičiuojamas (nurašomas iš karto) |

| Pavyzdžiai | Pastatai, įranga, patentai | Pinigai, atsargos, debitoriniai įsiskolinimai |

Turto Apskaita ir Valdymas

Tinkama turto apskaita ir valdymas yra būtini įmonės finansinei būklei įvertinti ir sprendimams priimti. Tai apima turto įsigijimo, nusidėvėjimo, nurašymo ir pardavimo apskaitą.

Svarbūs Aspektai:

- Nusidėvėjimas: Sistemingas ilgalaikio turto vertės mažinimas per jo naudojimo laikotarpį.

- Nurašymas: Turto pašalinimas iš apskaitos, kai jis tampa nenaudojamas arba praranda vertę.

- Perkainojimas: Turto vertės koregavimas, atsižvelgiant į rinkos pokyčius.

Individualios Veiklos Turtas

Individualios veiklos turtas skirstomas į ilgalaikį ir trumpalaikį. Ilgalaikis turtas- tai turtas, kuris naudojamas individualioje veikloje ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už gyventojo nusistatytą kainą.

Iki veiklos vykdymo pradžios įsigyto trumpalaikio turto (pvz. įrankiai ir pan.) vertė negali būti priskiriamos leidžiamiems atskaitymams.

tags: #ilgalaikis #ir #trumpalaikis #finansini #turtas