Šiame straipsnyje aptarsime ilgalaikio turto apskaitos ypatumus ir saugojimo terminus, kurie yra svarbūs kiekvienai įmonei, veikiančiai Lietuvoje. Tinkamas ilgalaikio turto valdymas ir apskaita užtikrina finansinę skaidrumą bei atitiktį teisės aktų reikalavimams.

Ilgalaikio Turto Pirkimo Etapai

Įmonės, įsigydamos ilgalaikį turtą, turi atlikti kelis svarbius etapus. Panagrinėkime juos detaliau, naudojant pavyzdį, kai įmonė įsigyja medžio pjovimo stakles:

- Pirkimo kodo aprašymas: Aprašomas pirkimo kodas su tarpine sąskaita.

- Pirkimo operacijos įvedimas: Įvedama pirkimo operacija, kurioje perkamas pirkimo kodas visai ilgalaikio turto įsigijimo sumai.

- Ilgalaikio turto kortelės sukūrimas: Sukuriama ilgalaikio turto kortelė.

Ilgalaikio Turto Kortelės Pildymas

Norint sukurti ilgalaikio turto kortelę, reikia atlikti šiuos veiksmus:

- Paspauskite mygtuką "Naujas".

- Užpildykite laukus:

- "Turto kodas" - iš ilgalaikio turto sąrašo pasirinkite ilgalaikį turtą MP01 "Medžio pjovimo staklės".

- "Padalinys" - iš sąrašo parinkite padalinio kodą.

- "Atsakingas asmuo" - iš menedžerių sąrašo pasirinkite atsakingą asmenį.

Po ilgalaikio turto operacijos perkėlimo susiformuoja įrašas Didžiosios knygos operacijose.

Operacijų su Ilgalaikiu Turtu Koregavimas

- Paspauskite mygtuką "Analitinė operacija". Patekote į DK operacijų sąrašą.

- Paspauskite mygtuką "Koreguoti". Pamatysite šio dokumento sąskaitų korespondenciją.

- Atsispausdinkite įvedimo į eksploataciją aktą.

- Paspauskite mygtuką "Koreguoti" ir atsidarykite langą "Operacijų su pagr. priemonėmis koregavimas".

Įvedimo į eksploataciją aktas, kuris surašomas 2 egzemplioriais (2 priedas), per 5 darbo dienas atiduodamas Buhalterijai, o kitas egzempliorius lieka pas atsakingą asmenį.

Ilgalaikio Turto Archyvavimas Bankroto Atveju

Bankrotas - tai sudėtingas procesas. Net ir nutraukus įmonės veiklą, jos dokumentai turi būti saugomi tam tikrą nustatytą laikotarpį. Dokumentų saugojimo terminai yra griežtai apibrėžti teisės aktuose. Buhalterinės apskaitos dokumentai, darbo užmokesčio žiniaraščiai, personalo bylos ar ilgalaikio turto apskaita turi būti saugomi nuo 10 iki 25 metų, o kai kuriais atvejais - net 50 metų.

Norint tinkamai pasiruošti archyvavimui, pirmiausia būtina atlikti išsamų visų turimų dokumentų įvertinimą ir jų klasifikavimą pagal tipus bei saugojimo terminus. Kiekvienas dokumentas turi būti priskirtas atitinkamai kategorijai. Šiame etape yra ypatingai svarbūs dokumentacijos apskaitos žurnalai, padedantys ne tik sistemingai suregistruoti dokumentus, bet ir nustatyti jų perdavimo į ilgalaikį saugojimą apimtį.

Kitas svarbus žingsnis - fizinis dokumentų paruošimas archyvavimui, kuris apima kruopštų dokumentų išrūšiavimą, susegimą, lapų sunumeravimą bei įpakavimą į specialias archyvines dėžes, užtikrinančias jų apsaugą nuo aplinkos poveikio. Ant dėžių ar bylų turi būti užklijuotos etiketės su aiškia informacija apie dokumentų turinį, laikotarpį ir saugojimo trukmę.

Archyvavimas bankrutuojančioms įmonėms yra atsakingas procesas, reikalaujantis žinių, dėmesio detalėms ir kruopštaus pasirengimo. Įmonė, ruošdamasi bankrotui, turi numatyti, kaip bus tvarkomi jos dokumentai - nuo jų paruošimo iki ilgalaikio saugojimo. Tinkamai atliktas archyvavimas ne tik atitinka teisės aktus, bet ir sumažina rizikas, kurios gali kilti dar ilgai po įmonės veiklos pabaigos.

Dažniausios klaidos archyvuojant dokumentus:

- Sunaikinami dokumentai, kuriuos dar reikia saugoti.

- Nevedama dokumentų apskaita.

- Dokumentai saugomi netinkamomis sąlygomis.

- Dokumentai perduodami saugojimui be aiškios struktūros.

Ilgalaikio Turto Nusidėvėjimas, Nuvertėjimas ir Nurašymas

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko. Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui.

Svarbu: Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. išlaidos didina įsigijimo savikaina ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas. Tuo tarpu einamojo remonto išlaidos nurašomos į sąnaudas tą ataskaitinį laikotarpį, kai padaromos.

Materialusis turtas gali būti nuvertėjęs. Nustatoma 100 proc. nuvertėjimas, lygus ilgalaikio materialiojo turto likutinei vertei. Nuostolis dėl ilgalaikio materialiojo turto nuvertėjimo nebeegzistuoja ar sumažėjo, kai padidėja ilgalaikio materialiojo turto atsiperkamoji vertė.

Ilgalaikio materialiojo turto nurašymas registruojamas apskaitoje. Nurašymas registruojamas, registruojant išieškotiną sumą ir pripažįstant finansavimo pajamas.

Dokumentų Pildymas

Nurašant ilgalaikį turtą, pildomas (negalimu) naudoti ilgalaikio turto nurašymo ir likvidavimo aktas (8 priedas). Laikinam naudojimui kitam atsakingam asmeniui perduodant turtą, pildomas perdavimo ir priėmimo aktas (12 priedas), kurį parengia turtą perduodantis atsakingas asmuo. Iškomplektuojant ilgalaikį turtą, surašomas Ilgalaikio materialiojo turto iškomplektavimo aktas (13 priedas). Aktą tvirtina Įstaigos vadovas.

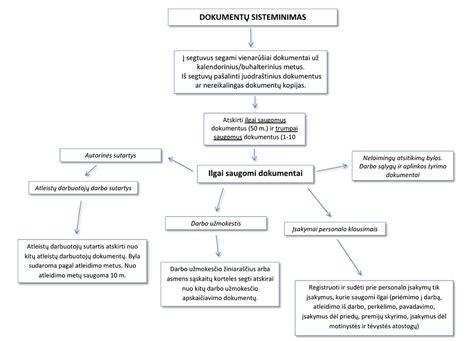

Ilgalaikio Turto Saugojimo Terminai

Dokumentų saugojimo terminai yra nustatyti teisės aktais. Štai keletas pavyzdžių:

| Dokumentų tipas | Saugojimo terminas |

|---|---|

| Buhalterinės apskaitos dokumentai | 10 metų |

| Darbo užmokesčio žiniaraščiai | 50 metų |

| Personalo bylos | 50 metų |

| Ilgalaikio turto apskaita | 10 metų |

Pastaba: Šie terminai gali skirtis priklausomai nuo konkrečios situacijos ir teisės aktų pakeitimų.

tags: #ilgalaikio #turto #pirkimo #saskaitu #saugojimo #terminas