Praėjusiais metais į viešąjį sektorių atėjo nemažai viešųjų įstaigų, kurios anksčiau tvarkė buhalterinę apskaitą kaip privataus sektoriaus atstovai - pagal Verslo apskaitos standartus. Todėl šios viešosios įstaigos skaičiuodavo ilgalaikio turto nusidėvėjimą vadovaujantis Pelno mokesčio įstatymo 1 priede nustatytais nusidėvėjimo normatyvais ir metodais.

Ar perėjimas prie VSAFAS padarė įtaką ilgalaikio turto apskaitai? Apie tai ir pakalbėkime.

Minimali Ilgalaikio Materialiojo Turto Vertė Viešajame Sektoriuje

Perkeliant likučius pagal Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus (toliau - VSAFAS), įstaigoms teko spręsti klausimus dėl ilgalaikio turto minimalios įsigijimo savikainos, grupavimo ir nusidėvėjimo perskaičiavimo.

Viešajame sektoriuje visiems viešojo sektoriaus subjektams LRV nutarimu Nr. 564 nuo 2015 sausio 1-osios nustatyta minimalioji ilgalaikio materialiojo turto vertė - 500 eurų.

Minimali vertė netaikoma nematerialiajam turtui, nekilnojamajam turtui, kilnojamosioms kultūros vertybėms, kitoms vertybėms, transporto priemonėms, šaunamiesiems ginklams daugkartinio naudojimo.

Todėl, perkeliant likučius, įstaigoms reikėjo nurašyti į sąnaudas likutinę vertę viso turto, kuris buvo įsigytas nuo 2015 sausio 1-osios ir kurio įsigijimo savikaina mažesnė nei 500 eurų. Kadangi likučiai perkeliami sausio pirmai dienai, toks nurašymas pateko į 2019-ųjų sąnaudas ir mažina grynojo turto vertę.

Ilgalaikio Turto Nusidėvėjimo Skaičiavimas

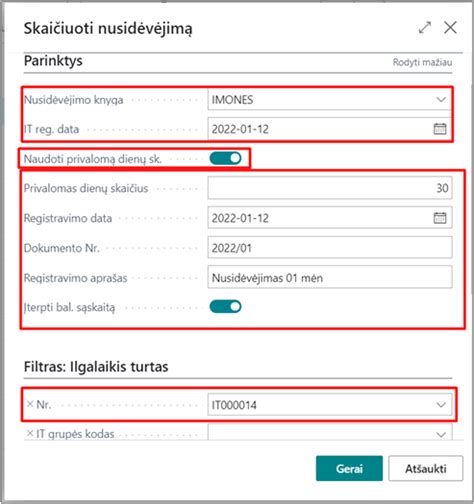

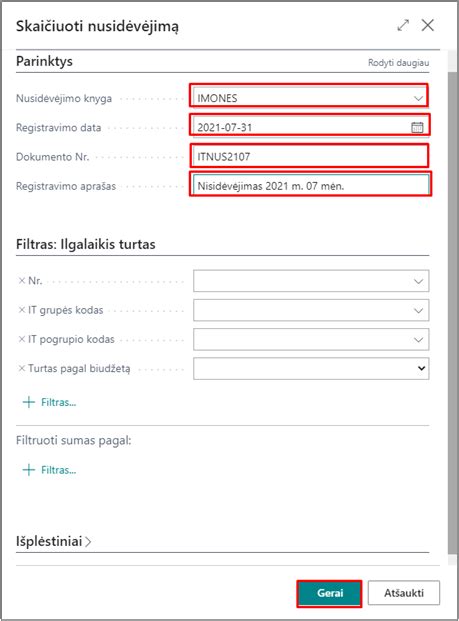

Kalbant apie ilgalaikio turto nusidėvėjimo skaičiavimą, viešajame sektoriuje taikomas tik tiesinis metodas ir nusidėvėjimas čia skaičiuojamas, neatsižvelgiant į tai, ar turtas buvo laikinai nenaudojamas.

liepos 16 d. nutarime Nr. 730 „Dėl Lietuvos Respublikos viešojo sektoriaus subjektų grupių finansinėms ataskaitoms konsoliduoti sudėties ir viešojo sektoriaus subjektų, atsakingų už konsoliduotųjų finansinių ataskaitų rinkinių rengimą, nustatymo“ nustatyta, kad viešojo sektoriaus subjektai nusidėvėjimo normatyvus suderina su konsolidatoriumi, todėl vienoje konsolidavimo grandyje turėtų būti vienodi normatyvai pas visus subjektus.

Nusidėvėjimo normatyvai pagal Pelno mokesčio įstatymą nustatomi, kai įstaiga vykdo ekonominę veiklą, kitaip tariant, kai siekia pelno. Taigi, kai turtas naudojamas ekonominėje veikloje, nusidėvėjimas privalomai skaičiuojamas pagal Pelno mokesčio įstatymo taisykles.

Pagal Viešųjų įstaigų įstatymą viešoji įstaiga yra pelno nesiekiantis ribotos civilinės atsakomybės viešasis juridinis asmuo. Todėl, jei viešoji įstaiga vykdo tik visuomenei naudingą veiklą, ji gali taikyti nusidėvėjimo normatyvus, kurie taikomi viešajame sektoriuje.

Panaši situacija atsiranda ir dėl PVM įtraukimo į savikainą: į ją įtraukiamas tik neatskaitomas PVM. Todėl, kai turtas naudojamas mišrioje veikloje, buhalteriai susiduria su problema, kokį procentą dėti į savikainą ir ar reikia kasmet perskaičiuoti nusidėvėjimo sumą.

Pelno mokesčio įstatymas nustato ilgalaikio turto skirstymą į grupes, tačiau nekalba apie pogrupius ir skirtingų normatyvų taikymą. Viešajame sektoriuje gali būti skirtingi normatyvai grupės viduje.

Būtų gerai, kad viešosioms įstaigoms būtų pateikti vienareikšmiški nurodymai visais šiais klausimais, nes šiuo metu tenka priimti savarankiškus sprendimus dėl iškilusių klausimų ir ne faktas, kad, kai prasidės auditų patikrinimai po metų, tuomet gali paaiškėti, jog reikėjo daryti viską kitaip.

Pagrindiniai aspektai, kuriuos reikia įvertinti pereinant prie VSAFAS:

- Minimali ilgalaikio materialiojo turto vertė - 500 eurų.

- Taikomas tik tiesinis nusidėvėjimo metodas.

- Nusidėvėjimo normatyvai derinami su konsolidatoriumi.

- PVM įtraukimas į savikainą (tik neatskaitomas PVM).

tags: #ilgalaikio #turto #nusidevejimas #pagal #vsafas