Nekilnojamojo turto dovanojimas - viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Tačiau prieš dovanojant nekilnojamąjį turtą, svarbu žinoti keletą svarbių aspektų, kurie gali būti svarbūs teisingam turto perleidimui. Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos reikia žinoti apie nekilnojamojo turto dovanojimą, įskaitant mokesčių klausimus ir teisinius aspektus.

Nekilnojamojo Turto Dovanojimo Sandoris

Norite padovanoti ar gauti kaip dovaną nekilnojamąjį turtą? Vienas iš svarbiausių aspektų nekilnojamojo turto dovanojimo sandoryje - sutartis. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje.

Turto Vertės Nustatymas

Pirmas dalykas ką turite nuspręsti - kaip priimsite nekilnojamo turto dovanojimą. Tam yra keli variantai: pagal registrų centro nustatytą vertę arba pagal vertintojų nustatytą vertę. Žinoma jei Jūs nesate pirmos eilės giminaitis ir šio turto neplanuojate parduoti, dovaną priimti turite teisę pagal mažesnę vertę ir taip sumokėti mažesnius mokesčius. Turite asmeniškai įsivertinti ar registrų centro vertė mažesnė, ar vertintojų nustatyta vertė.

Pavyzdžiui, jei turtas vertinamas pagal Registrų centro vertę, ji gali būti 50 000 EUR, o pagal vertintojo - 70 000 EUR.

Mokesčių Aspektai

Kitas ne ką mažiau svarbus klausimas - tai mokesčių dalis. Turtą dovanojantis asmuo jokių mokesčių valstybei neturi mokėti. Nekilnojamojo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių.

Nekilnojamo turto dovanojimas kitiems, ne pirmos eilės giminaičiams, draugams, ar kitiems asmenims užtraukia mokestinę prievolę. Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui.

Gavus dovaną iš giminystės ryšiais nesusijusio asmens, apdovanotajam gali tekti susimokėti valstybei 15 proc. Jeigu sutuoktiniai santuokos metu įgijo bendras lėšas ir nori jas dovanoti vieno iš sutuoktinių giminaičiui - tėvams (įtėviams), broliams, seserims ar seneliams, tai pusė pinigų sumos bus apmokestinat 15 proc. GPM, kadangi vienam iš sutuoktinių kito sutuoktinio tėvai (įtėviai), broliai, seserys ar seneliai nėra artimi giminaičiai.

Pavyzdžiui, „Mano pinigai“ skaitytoja Rima nori perduoti dukrai butui įsigyti 100.000 Eur, gautus už parduotą nekilnojamąjį turtą (žemės sklypą). Tokiu atveju, jeigu tiesiog norima padovanoti 100.000 Eur sumą savo artimam giminaičiui, šiuo atveju dukrai, tai galima padaryti be apmokestinimo. Tiesa, tokiam sandoriui būtų taikoma notarinė dovanojimo sutarties forma, o tai reiškia, kad notaro paslaugos yra būtinos, kurios tam tikrais atvejais yra brangios. Pažymima, kad ir čia teisės aktai numato tam tikrą išimtį - už pinigų dovanojimo vaikams patvirtinimą notaras gali paprašyti ne daugiau kaip 20 Eur.

Kiek pinigų galiu padovanoti savo vaikams prieš sumokėdamas IRS dovanų mokestį?

Seimo Diskusijos ir Pakeitimai

Vertindamas opozicijos Seimui teikiamas Paveldimo turto mokesčio pataisas, kuriomis siūloma paveldėtą didesnį nei 300 tūkst. eurų vertės turtą apmokestinti 20 proc., reikia konstatuoti, kad turtingiausi žmonės dažnai naudojasi įvairiomis schemomis bandydami apeiti ir išvengti mokesčių mokėjimo. Paveldėjus didesnį nei 1 mln. eurų vertės turtą, siūloma nebetaikyti lengvatų ir išimčių šeimos nariams, išskyrus sutuoktinius, - toks turtas būtų apmokestinamas 20 proc.

Šiuo metu galiojančiame Paveldimo turto mokesčio įstatyme reglamentuojami du mokesčių tarifai: turtui, kurio apmokestinamoji vertė iki 150 tūkst. eurų, taikomas 5 proc. tarifas, o turtui, kurio apmokestinamoji vertė viršija 150 tūkst. eurų, taikomas 10 proc. Įstatymo pakeitimo projektu siūloma pakelti dabar galiojančio 5 proc. tarifo taikymo ribą nuo 150 tūkst. iki 300 tūkst.

Lengvatos ir Išimtys

Pakeitimai numato išimtys ir GPM mokėti nereikia:

- Jei nekilnojamas turtas ar transporto priemonė parduoti pigiau nei buvo pirkti (arba už tą pačią kainą).

- Kai nekilnojamas turtas išlaikytas nuosavybėje 10 metų ir daugiau (iki 2015-12-31 buvo reikalavimas turtą išlaikyti ne trumpiau kaip 3 metus, nuo 2016-01-01 terminas pakeistas į 10 metų), o transporto priemonė išlaikyta 3 m. ir daugiau.

- Kai parduotame būste pastaruosius 2 metus iki pardavimo buvo deklaruota gyventojo gyvenamoji vieta.

- Kai gyvenamoji vieta buvo deklaruota trumpiau negu 2 m., tačiau gautos būsto pardavimo pajamos per vienerius metus nuo būsto pardavimo yra panaudojamos kito gyvenamojo būsto įsigijimui, kuriame gyventojas deklaruoja gyvenamąją vietą.

Turto įsigijimo išlaidos

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui:

- paveldėjimo teisės liudijimą,

- dovanojimo sutartį,

- AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą;

- pirkimo-pardavimo sandorį patvirtinantį dokumentą;

- nekilnojamojo turto statybos kainą patvirtinančiais dokumentais gali būti statybos išlaidas pagrindžiantys dokumentai: kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti įsigytų prekių, medžiagų ar paslaugų įsigijimo datą ir kainą, pirkėją.

Deklaravimas

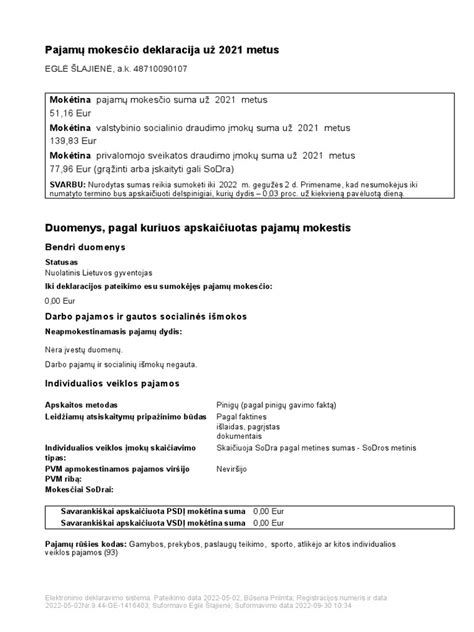

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą. Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.

LR gyventojų pajamų mokesčių įstatymo 17 str. 1 d.

26 punkte įtvirtintos lengvatos dovanoms taikomos pagal tai, iš kokio gyventojo ši dovana gauta. Pažymėtina, kad iš artimų giminaičių (sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių) dovanojimo būdu gautos pajamos neapmokestinamos, neatsižvelgiant į dovanoto turto vertę (piniginių lėšų sumą). Tuo tarpu, jeigu iš kitų gyventojų dovanojimo būdu gautos pajamos per mokestinį laikotarpį viršija 8 000 Lt, tai tik šį dydį viršijanti suma apmokestinama GPM, taikant 15 proc.

Pavyzdys

2016 m. nupirktos negyvenamosios paskirties patalpos, kurios 2021 m. parduotos. Kadangi turtas neišlaikytas 10 metų, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Turto pirkimo kaina - 120 000 Eur. Turto pardavimo kaina - 150 000 Eur.

Ištrauka iš LR gyventojų pajamų mokesčių įstatymo 17 str.

17 straipsnis. Pajamos, neapmokestinamos pajamų mokesčiu

1. Šio Įstatymo nustatyta tvarka neapmokestinamos šios gyventojo pajamos:

- palūkanų už ne nuosavybės vertybinius popierius (išskyrus asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, išleistus ne nuosavybės vertybinius popierius, jeigu už šiuos ne nuosavybės vertybinius popierius asmuo, susijęs su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, jam moka didesnes palūkanas negu kitiems tų pačių ne nuosavybės vertybinių popierių turėtojams), jeigu šie ne nuosavybės vertybiniai popieriai įsigyti iki 2013 m. gruodžio 31 d.

- Europos ekonominės erdvės valstybėse gautos palūkanos už jų bankuose ir kitose kredito įstaigose laikomus indėlius, sutartys dėl kurių sudarytos iki 2013 m.

- pajamų iš finansinių priemonių pardavimo ar kitokio perleidimo nuosavybėn ar išvestinių finansinių priemonių realizavimo, išskyrus tikslinėse teritorijose įsteigtų vienetų išleistas finansines priemones, ir šių finansinių priemonių įsigijimo kainos ir kitų šio Įstatymo 19 straipsnyje nurodytų su jų pardavimu ar kitokiu perleidimu nuosavybėn bei išvestinių finansinių priemonių realizavimu susijusių išlaidų skirtumas, neviršijantis 500 eurų per mokestinį laikotarpį.

- iš Europos Bendrijų lėšų gautos su darbo santykiais ar jų esmę atitinkančiais santykiais susijusios pajamos, kurios buvo apmokestintos mokesčiu Europos Bendrijų naudai, taip pat iš Europos Bendrijų lėšų gautos išmokos, kompensacijos ir už gyventojus mokamos įmokos, numatytos Europos Parlamento 2005 m. rugsėjo 28 d.

- ne gyvybės draudimo išmokos išlaidoms, nuostoliams ar žalai visiškai ar iš dalies kompensuoti, taip pat nutraukus ne gyvybės draudimo sutartį gyventojui grąžinamos draudimo įmokos, išskyrus grąžinamų nutraukus iki 2003 m. sausio 1 d.

- išmokos pagal gyvybės draudimo sutartis, kurių terminas ne trumpesnis kaip 10 metų ir kurios sudarytos iki 2003 m. sausio 1 d., taip pat nutraukus tokias gyvybės draudimo sutartis gyventojui mokamos sumos, išskyrus nutraukus tokias gyvybės draudimo sutartis anksčiau kaip po 10 metų nuo jų sudarymo dienos grąžinamų įmokų dalį, kuriai buvo taikomos fizinių asmenų pajamų mokesčio lengvatos ar kuri buvo atimama iš pajamų šio Įstatymo nustatyta tvarka; išmokos pagal gyvybės draudimo sutartis, kurių terminas trumpesnis kaip 10 metų ir kurios sudarytos iki 2003 m.

- pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmoka pagal gyvybės draudimo sutartį, kuri sudaryta nuo 2003 m. sausio 1 d. iki 2012 m. gruodžio 31 d. ir kurioje numatyta, kad draudimo išmoka išmokama ne tik įvykus draudžiamajam įvykiui, bet ir pasibaigus draudimo sutarties galiojimo terminui, jeigu gyvybės draudimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmokos gavimo momentu išmokos gavėjas yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d. nustatytas specialusis nuolatinės slaugos poreikis), taip pat nutraukus tokią sutartį gyventojui mokamos sumos, jeigu sutartis nutraukta ne anksčiau kaip praėjus 5 metams nuo jos sudarymo dienos ir gyventojas yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d.

- pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmoka pagal gyvybės draudimo sutartį, kuri sudaryta nuo 2013 m. sausio 1 d. ir kurioje numatyta, kad draudimo išmoka išmokama ne tik įvykus draudžiamajam įvykiui, bet ir pasibaigus draudimo sutarties galiojimo terminui, jeigu gyvybės draudimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmokos gavimo momentu išmokos gavėjui iki senatvės pensijos amžiaus, nustatyto gyvybės draudimo sutarties sudarymo metu galiojusiame Lietuvos Respublikos valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d. nustatytas 0-40 procentų darbingumo lygis), arba išmokos gavėjas yra vaikas su negalia, kuriam nustatytas pirmo ar antro lygio individualios pagalbos teikimo išlaidų kompensacijos poreikis (iki 2023 m. gruodžio 31 d.

- pasibaigus draudimo sutarties galiojimo terminui gauta gyvybės draudimo išmokų dalis, viršijanti gyvybės draudimo įmokas, sumokėtas pagal gyvybės draudimo sutartį, sudarytą nuo 2003 m.

- pasibaigus gyvybės draudimo sutarties, sudarytos nuo 2003 m. sausio 1 d., galiojimo terminui gautos gyvybės draudimo išmokos dalis, lygi pagal šią sutartį sumokėtoms įmokoms, kurias mokėjo gyventojai ir kurios nebuvo atimamos iš pajamų šio Įstatymo nustatyta tvarka, taip pat nutraukus gyvybės draudimo sutartį, sudarytą nuo 2003 m.

- darbuotojo naudai darbdavio mokamų gyvybės draudimo įmokų pagal gyvybės draudimo sutartį, sudarytą iki 2012 m.

- darbuotojo naudai darbdavio mokamų gyvybės draudimo įmokų pagal gyvybės draudimo sutartį, sudarytą nuo 2013 m.

- pagal iki 2012 m. gruodžio 31 d. sudarytą pensijų kaupimo sutartį iš pensijų fondo gauta pensijų išmoka, jeigu pensijų kaupimo sutarties terminas yra ne trumpesnis kaip 5 metai ir išmoką gaunantis pensijų fondo dalyvis yra sulaukęs 55 metų arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d.

- iš pensijų fondo gauta pensijų išmoka, jeigu pagal nuo 2013 m. sausio 1 d. sudarytą pensijų kaupimo sutartį šios sutarties terminas yra ne trumpesnis kaip 5 metai ir išmoką gaunančiam pensijų fondo dalyviui iki senatvės pensijos amžiaus, nustatyto pensijų kaupimo sutarties sudarymo metu galiojusiame Valstybinių socialinio draudimo pensijų įstatyme, yra likę ne daugiau kaip 5 metai arba išmokos gavimo momentu išmokos gavėjui yra nustatytas 0-40 procentų dalyvumo lygis (iki 2023 m. gruodžio 31 d.

Svarbu žinoti

- Remiantis 2013 12 12 įstatymu Nr. XII-663 nustatyta, kad 17 straipsnio 1 dalies 16 ir 161 punktai taikomi apskaičiuojant ir deklaruojant 2013 metų ir vėlesnių mokestinių laikotarpių pajamas, o 17 straipsnio 1 dalies 201, 27 punktai, 2 ir 5 dalys taikomi apskaičiuojant ir deklaruojant 2014 metų ir vėlesnių mokestinių laikotarpių pajamas (Žin., 2013, Nr.

- Šio straipsnio 1 dalies 14 punkto lengvata taikoma, kai įmokos mokamos pagal iki 2004 m. balandžio 30 d. sudarytas sutartis, kai įmokų gavėjas nėra tikslinėse teritorijose įregistruotas ar kitaip organizuotas užsienio vienetas, ir pagal nuo 2004 m. gegužės 1 d.

- Šio straipsnio 1 dalies 9, 91 ir 10 punktuose nustatytos lengvatos taikomos, jeigu draudimo sutartyje numatytas naudos gavėjas nesikeitė nuo draudimo sutarties sudarymo datos, išskyrus atvejus, kai naudos gavėjas buvo pakeistas dėl naudos gavėjo mirties ar dėl santuokos pabaigos (pradžios), arba jeigu naudos gavėjas - savo vaikas (įvaikis, globotinis) buvo pakeistas kitu savo vaiku (įvaikiu, globotiniu), taip pat jeigu naudos gavėjas keitėsi iki 2016 m.

tags: #ilgalaikio #turto #dovanojimas