Kiekviena įmonė, nepriklausomai nuo jos veiklos pobūdžio, valdo didesnį ar mažesnį turtą, o efektyvus jo panaudojimas lemia įmonės veiklos sėkmę. Kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Šios sąlygos kiekvienoje įmonėje vis kitokios, ir jos darosi vis įvairesnės, stengiantis atlikti didėjančius rinkos reikalavimus.

Atsižvelgiant į tai, jog aiai vystantis technologijoms ir stiprėjant konkurencijai, ūkio subjektai, siekdami pirmauti rinkoje, privalo ne tik kurti naujus produktus/paslaugas, įgyvendinti įvairias strategijas, bet ir analizuoti praėjusį laikotarpį, veiklos rezultatus, lyginti juos su kitais panašiais įmonių rodikliais, įvertinti statistinius duomenis ir remiantis jais organizuoti veiklos plėtrą, naujų gamybinių pajėgumų įsigijimą.

Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį per kurį uždirbama pelno. Jeigu turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus.

Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę. Jeigu turtas naudojamas ir labai ilgai, bet jo vertė įmonei nereikšminga (arba labai maža), toks turtas nebus laikomas ilgalaikiu, nes jo kaip, ilgalaikio turto, apskaita įmonei būtų per brangi; taip darant būtų pažeistas apskaitos optimalumo reikalavimas, kai apskaitos ir atsakomybės duomenų formavimo išlaidos viršytų tos informacijos teikiamą naudą. Daug pigiau yra padaryti prielaidą, kad visas toks turtas iš karto nurašomas į sąnaudas. Be abejo, tas pats turtas vienai įmonei gali būti labai reikšmingas, o kitai - sudaryti tik menką įmonės dalį. Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio. Vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į jo turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę.

Kokį turtą priskiri ilgalaikiam, kokį - trumpalaikiam, sprendžia įmonės vadovas, kuriam akcininkai suteikia įgaliojimus per jo kadencijos laikotarpį valdyti visą įmonės turtą. Jokiame norminiame akte nėra tiksliai nurodyta, kokios sumos turtas laikytinas ilgalaikiu. Šitai daryti nelabai ir logiška, nes toks pats turtas vienai įmonei gali būti ilgalaikis, o kitai - trumpalaikis.

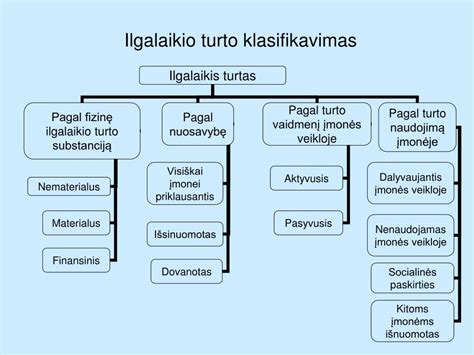

Sąvoka „ilgalaikis turtas“ yra labai plati, todėl, siekiant efektyvesnio panaudojimo, būtina taikyti tinkamai parinktus efektyvumo valdymo metodus, kurie turi atspindėti ir to turto specifiką. Įmonės turtas klasifikuojamas įvairiais požymiais - pagal naudojimo paskirtį ir trukmę įmonės veikloje, pagal materialinę išraišką, pagal piniginę išraišką, pagal tokio turto grupavimą balanse, statistikos ataskaitose ir kitus požymius.

Pagal vaidmenį įmonės veikloje klasifikacija svarbi tuo, kad tiek įmonės savininkai, tiek valdžios institucijos visada skatina aktyviosios turto dalies santykinį didėjimą viso turto sumoje. Pasyviuoju turtu laikoma žemė, gamtos ištekliai, pastatai, statiniai, perdavimo ir kiti įrenginiai. Šis turtas dažnai labai reikšmingas ir sudarantis didelę įmonės turto dalį, todėl svarbu įvertinti, kaip šis turtas gali būti efektyviai panaudojamas įmonės veikloje.

Aktyvioji ilgalaikio turto dalis turi sudaryti pagrindinę ilgalaikio turto apimtį įmonės veikloje, jeigu galvojama apie efektyvumo didinimą. Pasyvioji turto dalis gali būti per didelė, dalies jo atsisakant, perleidžiant ar pasirenkant kitas įsigijimo formas, kurios mažintų šios turto dalies išlaikymo sąnaudas. Planuojant investicijas, ilgalaikio turto atnaujinimui, jos taip pat turi atspindėti pageidaujamą santykį tarp aktyviosios ir pasyviosios dalies.

Trumpai apžvelkime pagrindines ilgalaikio turto rūšis:

- Ilgalaikis materialusis turtas - tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas įmonėje gaminant produkciją ar teikiant paslaugas. Ilgalaikiam turtui priskiriamas įmonės veikloje ilgiau nei vieną apskaitinį laikotarpį naudojamas turtas.

- Nematerialusis turtas apskaitoje išskirtas siekiant parodyti, kiek įmonė turi privilegijų ir teisių. Tai patentai, licenzijos, autorinės teisės - išduodamos konkrečios įmonės vardu arba konkretaus asmens vardu. Nematerialusis turtas turi vertę tik kartu su įmonės materialiuoju turtu. Ypatinga nematerialiojo turto rūšis yra prestižas. Organizacijos ilgalaikį nematerialųjį turtą reikėtų vertinti atsargiau, kadangi įmonei bankrutavus nei programinės įrangos, nei licenzijų, nei prestižo negalima nei parduoti, nei paskirstyti akcininkams (pvz. prekių ženklai, patentai ir licencijos, autorių ir gretutinės teisės, teisė demonstruoti kino filmus, plėtros darbai, kompiuterių programos).

- Finansinis turtas parodo tam tikros įmonės teises bei privilegijas ir atsiranda jai dalyvaujant kitų įmonių veikloje. Jis teikia įmonei ekonominę naudą arba teisias ir privilegijas ilgesniu kaip vienerių metų laikotarpiu. Ilgalaikis finansinis turtas balanse išskirtas į atskirą grupę. Ji sudaro: investicijos, gautinos sumos, nuosavos akcijos, kitos investicijos. Finansiniam turtui galima priskirti pirkėjų bei kitų trečiųjų asmenų skolas įmonei. Po vienerių metų gautinos sumos pateikiamos rodant ilgalaikius trečiųjų asmenų įsiskolinimus įmonei.

Ilgalaikis materialusis turtas skirstomas į kilnojamąjį ir nekilnojamąjį turtą. Kilnojamasis turtas - tai daiktai, kurie gali būti lengvai perkeliami iš vienos vietos į kitą (baldai, transporto priemonės ir kt.). Nekilnojamasis turtas - tai daiktai, kurie negali būti keliami iš vienos vietos į kitą, nepakeitus jų paskirties bei esmės ir nesumažinus jų vertės (žemė, pastatai ir kt.). Įmonės už nekilnojamąjį turtą privalo mokėti nekilnojamojo turto mokestį.

Pagal nuosavybę turtas skirstomas į visiškai įmonei priklausantį, išnuomotą ir dovanotą jai turtą. Įmonės ilgalaikis turtas gali būti įvertintas įsigijimo savikaina arba perkainuota verte.

Įskaičiuoti ilgalaikio turto įsigijimo išlaidas į vieno ataskaitinio laikotarpio sąnaudas, tai pat ir į to laikotarpio, per kurį ilgalaikis turtas įsigyjamas, neleidžia tęsiamos veiklos principas: apskaitininkai turi laikytis prielaidos, jog pasibaigus einamajam ataskaitiniam laikotarpiui įmonės veikla nesibaigia, o tęsiąsi neribotą laiką. Todėl ataskaitinio laikotarpio sąnaudomis turi būti pripažinta tik ta išlaidų dalis, kuri buvo skirta to laikotarpio pajamoms uždirbti arba kurios negalima susieti nei su vienu ateinančiu ataskaitiniu laikotarpiu. O išlaidos, kurios turės uždirbti ateityje, turi būti pripažintos turtu, uždirbančiu įmonei pajamų ateityje.

Todėl visos išlaidos (jeigu jas galima atskirti iš bendros įmonės išlaidų sumos), susijusios su ilgalaikio materialiojo turto įsigijimu, turi būti įtrauktos į šio turto savikainą. įsigijimo išlaidos - tai visos išlaidos, susijusios su ilgalaikio turto atvežimu į būsimą eksploatavimo vietą, pakrovimo, iškrovimo, transportavimo komisiniai atlyginimai, mokesčiai (akcizai, muitai) ir kt. Išlaidos, bei visos išlaidos ruošiant naudoti. Jai už tą pačią suma įsigyjami du skirtingi daiktai, juos apskaitoje būtina išskirti. Tarkime, kartu su kompiuteriu įsigyjama ir programinė įranga. Apskaitoje šie objektai turi būti užregistruoti kaip du skirtingi objektai: kompiuteris (ilgalaikis materialusis turtas) ir kompiuterių programos (nematerialusis turtas).

Į ilgalaikio materialiojo turto įsigijimo savikainą neįskaitomas pridėtinės vertės mokestis, išskyrus tuos atvejus, kai pridėtinės vertės mokestis yra negražinamas.

Jei ilgalaikio turto apskaitos politikoje numatoma atlikti ilgalaikio materialiojo turto perkainojimą, jis turi būti atliekamas periodiškai, nerečiau kaip kas penkerius metus. Ilgalaikio turto vertė po perkainojimo gali didėti arba mažėti. Atskiroms turto grupėms gali būti taikomi skirtingi ilgalaikio turto įvertinimo būdai. Jei ilgalaikio materialiojo turto (viso ar tam tikros jo grupės) tikroji vertė nuolat reikšmingai kinta, tokį turtą reikia perkainoti dažniau.

Pradinė ilgalaikio turto vertė, kurią sudaro visų išlaidų, padarytų įsigyjant turtą suma (ilgalaikio turto įsigijimo savikaina) nesikeičia per visą turto naudojimo savikainą. Todėl ji yra pradinė vertė. Todėl labai svarbu žinoti, ko buvo vertas vienas ar kitas objektas iki pradedant jį naudoti, taigi ir nudėvėti. Be abejo, nudėvėtąja turto dalimi sumažėja paties turto, o ta dalis vadinama ilgalaikio turto nusidėvėjimu. Skaičiuojant nusidėvėjimą, iš turto įsigijimo vertės atimama likvidacinė vertė. Gauta suma yra nudėvimoji ilgalaikio turto vertė, kuri rodo už kokią sumą ilgalaikio turto įmonė turi tam tikru momentu. Šia suma ilgalaikis turtas atspindimas balanse.

Likvidacinė vertė - tai suma, kurią įmonė tikisi gauti už turtą jo naudingo tarnavimo laiko pabaigoje, įvertinus būsimas likvidavimo ir perleidimo išlaidas.

Nusidėvėjimas - tai riboto naudojimo laiko turto nudėvimosios vertės priskyrimas sąnaudoms ir paskirstymas per visą planuojamo naudingo tarnavimo laiką, atsižvelgiant į realų to turto ekonominės vertės kitimą.

BSS Buhalterinė apskaita: Ilgalaikio turto įvedimas į eksploataciją ir nusidėvėjimo skaičiavimas

Nustatyti, kokia ilgalaikio turto dalis sunaudojama per ataskaitinį laikotarpį ir kiek jo lieka uždirbti pajamoms ateinančiais laikotarpiais, - svarbi apskaitos problema. Kiekvienas ilgalaikis turtas nudėvimas ir naudojamas įmonėje ribotą metų skaičių. Todėl turto įsigijimo savikaina paskirstoma per visą jo naudojimo laikotarpį ir atitinkamais apskaitos laikotarpiais nurašoma kaip nusidėvėjimo sąnaudos.

Ilgalaikio materialiojo nudėvėtosios sumos kaupiamos nusidėvėjimo sąskaitose visa turto naudojimo laiką. Kiekvienai turto rūšiai, netgi kiekvienam objektui, turi būti išskirta atskira sąskaita, nes kiekvienas turtas įgyjamas skirtingu laiku, todėl skirtingai nudėvimas. Kadangi nusidėvėjimo sąskaitos turi neįprasta turto sąskaitoms likutį, jose užfiksuotos sumos mažina ilgalaikio materialiojo turto pradinę vertę.

Nudėvėto ilgalaikio turto dalis fiksuojama dar vienoje sąskaitoje - nusidėvėjimo sąnaudos, nes nudėvėta ilgalaikio turto dalis turi būti įskaičiuota į atitinkamo laikotarpio sąnaudas ir palyginta su tuo laikotarpiu uždirbtomis pajamomis, tuo pačiu išvedant ataskaitinio laikotarpio veiklos rezultatą. Nusidėvėjimo sąnaudų sąskaita, kaip ir visos sąnaudų sąskaitos turi debetinį likutį, todėl norint parodyti kiek per ataskaitinį laikotarpį nusidėvėjo tam tikro ilgalaikio turto reikia atlikti tokią sąskaitų korespondenciją: kredituoti atitinkamą ilgalaikio materialiojo turto nusidėvėjimo sąskaitą ir debetuoti ilgalaikio materialiojo turto nusidėvėjimo sąnaudų sąskaitą.

Ilgalaikio turto likutinė vertė yra ateityje nudėvėtina vertė, kuri ateinančiais laikotarpiais mažės didėjant nudėvėtajai sumai, kol galiausiai nusidėvėjimo sąskaitos likutis taps lygus ilgalaikio materialiojo turto įsigijimo savikainos sąskaitos likučiui.

Efektyvus ilgalaikio turto naudojimas įmonėje lemia įmonės veiklos sėkmę, todėl įmonėms labai svarbu teisingai suskirstyti ilgalaikį turtą į nematerialųjį, materialųjį ir finansinį.

Įmonės veikloje naudojamas ilgalaikis turtas laipsniškai nusidėvi. Tačiau šis procesas tik iš pirmo žvilgsnio atrodo paprastas. Atkreipiame dėmesį nudėvimas tik eksploatuojamas turtas. Jeigu turtas užkonservuojamas arba nenaudojamas dėl ilgalaikio remonto, nėra jokio pagrindo skaičiuoti nusidėvėjimo, juk toks turtas neuždirba ir pajamų. Kita vertus, remontuojant turtą, jis netik nesusidėvi, bet jo vertė netgi didėja.

Kai kurios ilgalaikio turto rūšys apskritai nenudėvimos. Pirmiausia nenudėvima žemė, tačiau yra ir kitokio ilgalaikio turto, kurio vertė metams bėgant netik nemažėja, bet netgi didėja. Todėl būtų neteisinga registruoti tokio turto vertės sumažėjimą dėl nusidėvėjimo.

Todėl siekiant ašiame darbe atskleisti ilgalaikio turto naudojimo efektyvumo valdymo kryptis, labai svarbu atsižvelgti į ilgalaikio turto sudėtį ir išskirti, kuri jo dalis sudaro didžiausią svorį įmonės veikloje ir kuriai daliai taikytini efektyvumo didinimo sprendimai gali būti naudingiausi.

Verslo pasaulyje ilgalaikio turto panaudojimo efektyvumo valdymas dažnai yra nuvertinamas ir jam skiriama ne itin daug dėmesio. Įmonėse yra riboti ištekliai ir ašiam klausimui spręsti sunku surasti laiko ir įrankių, todėl ašią problematiką apimantys sprendimai atidedami neribotam laikotarpiui.

Prieš pradedant ilgalaikio turto naudojimo efektyvumo modelio paieškas, būtina identifikuoti, kuriai turto daliai bus skiriamas didžiausias dėmesys. Įmonės ilgalaikis turtas dažniausiai būna nevienalypis ir kiekviena ašio turto dalis dar gali būti skaidoma į kelias dedamąsias. Drauge su turto specifika į įmonę atkeliauja ir problemos arba nauda, efektyvumas arba nuostolingumas.

Vienos įmonės atstovai puikiai suvokia, kad gamybiniai pajėgumai sudaro didžiausią investicijų dalį, todėl efektyvus panaudojimas siejamas su spartnesniu naujų investicijų atsipirkimu. Šios įmonės atstovams nustatyti naudojamo ilgalaikio turto efektyvumo lygį ir atsižvelgiant į keliamus tikslus, jį koreguoti. Tokia situacija yra dėkinga konsultacinės įmonės veiklai plėtoti, nes sukūrus bet kokią efektyvumo valdymo schemą, galima įsiklijuoti išskirtines paslaugas rinkoje.

Svarbu suvokti, koks galimas įmonės ilgalaikio turto efektyvumo didinimas, identifikuoti problemas bei surasti būdus, kaip pasiekti didesnį efektyvumą.

Efektyvumo Samprata

Efektyvumo problema aktuali tiek privačiame, tiek ir viešajame sektoriuje, kadangi jis yra neatsiejamas nuo bet kokios veiklos. Daugelis mokslo ir verslo atstovų puikiai suvokia efektyvumo prasmę, bet negali nurodyti vieningos formulės, efektyvumui įvertinti. Šis efektyvumo didinimo siekia įmonės, įstaigos, organizacijos visame pasaulyje - tai rodo, kad šis tikslas yra labai svarbus globaliniu mastu.

Norint pasiekti maksimalius įmonės finansinius rezultatus, labai svarbu suvokti, kokie yra pagrindiniai, efektyvumą lemiantys veiksniai ir kokia yra jo didinimo kaina, arba tai, kokie kaštai gali būti patiriami dėl nepakankamo efektyvumo.

Efektyvumo sąvoka gali būti naudojama kaip kriterijus, sprendžiant, ar gerai yra paskirstomi ištekliai. Šie ištekliai negali suteikti papildomos grynos naudos. Bendriausia prasme efektyvumas suprantamas, kaip santykis tarp pagaminto produkto ir/ar paslaugų apimties ir jiems panaudotų išteklių.

Tarptautinis žodžių žodynas sąvoką ,,efektyvumas“ aiškina taip: efektyvumas - rezultato ir sąnaudų (lėšų, resursų, energijos) palyginimo laipsnis. Šis apibrėžimas rodo, kad efektyvumą galima įvertinti palyginant gautą rezultatą su ištekliais, panaudotais siekiant rezultato. Panašiai efektyvumą aiškina ir vadybos srities autorius J. A. Stoner - jis teigia, jog tai - sugebėjimas sunaudoti mažiausiai išteklių, siekiant organizacijos tikslų. Kitas vadybos srities mokslininkas P.F. Drucker efektyvumo sampratą formuoja kiek kitaip ir apibūdina kaip - sugebėjimą daryti dalykus teisingai. Šis autorius taip pat kaip ir J.A.

Tuo tarpu viešajame administravime efektyvumas yra suprantamas kaip racionalus išteklių panaudojimas, pozityvus organizacijos filosofijos ir organizacinės kultūros įtvirtinimas. S. Puškorius analizuodamas šio sektoriaus efektyvumą, skirtingai nei V. Snieška, jis nekalba apie galutinį rezultatą. Šiame sektoriuje, rezultatas gali būti iš karto ne toks akivaizdus dėl būtinų investicijų, pertvarkymų ir pan.

Kita mokslininkas, pasitelkiantis kitokį požiūrį į efektyvumą yra L. Gulick. Jis efektyvumą aiškina, pasitelkdamas vertybės sąvoką. Savo moksliniuose darbuose argumentuoja, kad efektyvumas yra tokia vertybė, kuri gali konfliktuoti su kitomis vertybėmis, todėl jai turi būti teikiama pirmenybė. Tokiame efektyvumo sąvokos aiškinime lieka daug vietos pamąstymams bei įvairioms interpretacijoms, kadangi vertybė gali būti suvokiama įvairiai. Tuo tarpu D. Waldo laikosi priešingos nuomonės. Jis mano, kad efektyvumas savaime negali būti vertybė, kad visuomet jį būtina apibrėžti, atsižvelgiant į tikslus. Kaip matyti, D. Waldo efektyvumą siūlo vertinti per tikslų pasiekimą ar nepasiekimą.

Siekiant veiklos efektyvumo gali būti naudojami įvairūs būdai ir technika. Remiantis kitu lietuviu mokslininku A. Jakščiu, efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą.

Neoklasikinėje ekonomikos teorijoje ekonomikos efektyvumo aiškinimas grindžiamas Pareto optimumo samprata. Kitaip tariant, Pareto efektyvumas pasiekiamas, kai ekonominiai ištekliai yra paskirstyti tokiu būdu, kad jų perskirstymas, siekiant kažkam duoti daugiau, neišvengiamai pablogina kito individo padėtį.

Tačiau efektyvumas nėra susijęs vien tik su šiais parametrais. Efektyvumas glaudžiai susijęs ir su veiksmingumu, rezultatyvumu bei produktyvumu. Tačiau dėl veiklos specifiškumo, tik tam sektoriui būdingų niuansų, nurodo skirtingus kelius ir būdus užsibrėžtam tikslui pasiekti. Tai patvirtina 1 lentelėje pateiktos įvairios skirtingų atstovų nurodytos efektyvumo sampratos.

Šiojo sektoriaus veiklos efektyvumas yra daugiau nagrinėjamas literatūroje nei viešajojo sektoriaus. Šiuo atveju rezultatai yra labiau apčiuopiami.

| Autorius | Efektyvumo apibrėžimas |

|---|---|

| C.S.Certo, S.T. Husted [3] | Efektyvumas yra optimalus organizacijos išteklių naudojimas siekiant organizacijos tikslų. |

| C.S. Certo [4] | Efektyvumas laipsnis iki kurio vadybininkai pasiekia savo tikslus. Efektyvumas yra laipsnis kuriuo organizacijos ištekliai prisideda prie produkcijos gamybos. |

| P.F. Drucker [7] | Efektyvumas yra sėkmės radimas - tai minimalios sąlygos išlikimui, po to kai sėkmė buvo pasiekta. Efektyvumas reikalauja indėlio į visas veiklos sritis. |

| A.Jakutis [15] | Efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą. |

| V.Snieška [36] | Efektyvumas yra pasiekiamas kai ištekliai yra paskirstomi taip, kad juos panaudojant būtų gaunama didžiausia įmanoma grynoji nauda. |

| J.Greenwood [10] | Efektyvumas apima santykius tarp veiklos, išteklių ir išlaidų. |

| P. Wannacott [52] | Efektyvumas - produktyvių pastangų panaudojimo lygis užtikrinantis maksimalų rezultatą. |

| D.N. Hyman [13] | Efektyvumas yra kriterijus, leidžiantis įvertinti išteklių panaudojimą. |

| V. Snieška [22] | Veiklos ekonominiai rezultatai (pelnas, rentabilumas) pasiekiami, optimaliai organizuojant darbo objektus (žaliavas, medžiagas), darbo priemones (pastatus, statinius) ir darbo subjektus (darbininkus, tarnautojus) sąveiką. |

Taigi apibendrinant galima teigti, kad efektyvumas yra siejamas su tuo, kaip kokybiškiau ir su mažesnėmis sąnaudomis pagaminama produkcija. K. Švenčionis, B.Martinkus, R. Gružauskas teigia, kad didinant efektyvumą didinamas gaminamos produkcijos apimtis. Ekonominis efektyvumas - tai geresnių rezultatų pasiekimas mažesnėmis sąnaudomis. Tai reiškia, kad pasiekiamas didesnis rezultatas naudojant tuos pačius ekonominius išteklius. Šis efektyvumas taip pat reiškia, kad naudojamas geriausias turimų išteklių derinys. Ekologinis- geresnių rezultatų pasiekimas, darant mažesnę žalą gamtai. Šis efektyvumo tipas yra pats naujausias ir jo svarba dabartiniu laikotarpiu auga, nes įmonės yra priverstos laikytis šio principo efektyvindamos išteklius panaudojimą. Kiekvienas išvardintas efektyvumo tipas turi lemiamos įtakos, siekiant bendro įmonės ilgalaikio turto naudojimo efektyvumo.

Ilgalaikio turto efektyvumo valdymo analizė dažniausiai integruojama į daug platesnę veiklos analizę- toks kompleksinis vertinimas yra daug geresnis, jeigu visoms dalims skiriama pakankamai dėmesio. Tokiu atveju galima priimti optimaliausius sprendimus. Vertinant ir įvertinant atskirus ūkio subjektų finansinius rodiklius. Remiantis V. Snieška visais atvejais yra būtinas šio vykdomos veiklos gaunamo ar gautino rezultato (efekto) palyginimas su tam rezultatui gauti reikalingomis sąnaudomis. Vien tik apskaičiuotas efektyvumo koeficientas, negali visapusiškai įvertinti tolimesnių priemonių. Pateikta apibrėžimų interpretacija nusako efektyvumo didinimo galimybių prasmę.

tags: #ilgalaikio #materialaus #turto #rusys #ivanauskiene