Šiame straipsnyje panagrinėsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM). Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui.

Savo kasdieniniame darbe susiduriu su keista dviprasmybe: būsto savininkai nebeįsivaizduoja namo ar buto nuomos be sutarties, nors vėliau mokesčių už nuomą valstybei mokėti dažniausiai net neketina. Mano, kaip tarpininko tarp nuomininko ir nuomotojo, pozicija yra aiški - visas nuomos procesas nuo pradžios iki galo turi būti sklandus ir aiškus abejoms šalims. Nors daug kas po sėkmingo sandorio neklausia, kaip LEGALIAI išnuomoti butą ar namą, kur reikia kreiptis, kad paskui nekiltų jokių problemų. Pabandysiu atsakyti į klausimus, jei kažkas svarsto tai daryti legaliai.

Pirmas Žingsnis: Nuomos Sutartis

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai, galbūt kartais nepakaks standartinės sutarties iš interneto. Tokiu atveju nuomotojui ir nuomininkui rekomenduojama kreiptis į patyrusius brokerius, kurie galės peržvelgti sutartį arba kreiptis į teisininkus, kad nereiktų sutarčių perrašyti kelis kartus.

Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras", tai galima padaryti ir internetu.

Kam Reikalinga Nuomos Sutartis?

Norint prisiregistruoti nuomojamame bute ar name, reikalinga galiojanti nuomos sutartis su visais būtinais rekvizitais. Ar pakanka žodinės sutarties? Pagal įstatymus taip, tačiau praktika rodo ką kita. Pasikeitus finansinėms ir šeimyninėms aplinkybėms, nuomotojas ir nuomininkas dažniau linkęs žodinę sutarti keisti arba nutraukti.

Jei esate nuomininkas ir ketinate įsigyti savo būstą, oficialios institucijos gali pareikalauti įrodyti, kur gyvenate ir ar jūsų nepilnamečių vaikų teisės į būstą yra užtikrinamos. Taip pat legali sutartis labai padeda, jei kyla ginčas tarp nuomotojo ir nuomininko, jei reikalinga pagalba dėl iškraustymo ar skolų padengimo.

Registrų centro duomenimis, šiemet buvo įregistruota daugiau kaip 12 tūkst. naujų būsto (butų ir gyvenamųjų namų) nuomos sutarčių, arba maždaug trečdaliu daugiau nei atitinkamu laikotarpiu praėjusiais metais. Šiemet kiekvieną savaitę vidutiniškai įregistruojama po maždaug 330 naujų būsto nuomos sutarčių, o vien tik rugpjūčio mėnesį šis rodiklis kilstelėjo 15 proc. (iki 380). Tuo metu per visus 2022 metus vidutiniškai per savaitę buvo įregistruojama po 290 naujų būsto nuomos sutarčių, tačiau vien tik rugpjūčio-spalio mėnesiais per savaitę įregistruojamų būsto nuomos sutarčių padaugėjo 17-30 proc.

Gyvenamosios Vietos Deklaravimas

„Daugelį studentų, po mokslų pasilikusiųjų dirbti sostinėje, visai be reikalo kamuoja galvos skausmas, kaip deklaruoti gyvenamą vietą Vilniuje - tai padaryti paprasta ir neįsigijus nuosavo būsto. Kurį laiką sklandė mitas, kad nuomininkai, norėdami deklaruotis ir oficialiai tapti vilniečiais, turi būtinai gauti buto šeimininko leidimą, tačiau tiesa ta, kad vilniečiu tampama greitai ir paprastai - tiesiog pateikus nuomos sutartį.

„Dažnai sulaukiame klausimų, ar galima deklaruoti savo faktinę gyvenamąją vietą bute, kurį nuomojiesi. Išties norint deklaruotis Vilniuje dar nuo 2016 metų galioja supaprastinta tvarka, kai užtenka tiesiog pateikti nuomos sutartį.

„Savivaldybės atstovas pabrėžia, kad deklaravimo procesas dabar labai palengvintas: yra net keli būdai, kaip galima greitai ir patogiai, net neišeinant iš savo namų, oficialiai tapti vilniečiu ir tokiu būdu prisidėti prie vis augančio, gražėjančio miesto gerovės. Kita praktinė, pandemijos ir karantinų metu išryškėjusi deklaravimosi Vilniuje nauda - lengvai ir greit gaunamos sveikatos priežiūros paslaugos, neribojamas judėjimas į miestą.

Mokesčiai Už Nuomą

Kadangi nuomojate savo turtą ir už tai gaunate nuolatines pajamas, esate traktuojamas kaip savarankiškai dirbantis žmogus. Ne, jūs verslo nevykdote, tačiau dirbate savarankiškai. Dėl to valstybei reikia susimokėti mokesčius.

Mokesčių Apmokestinimo Būdai

Kaip apmokestinamos gyvenamosios paskirties nekilnojamojo turto nuomos pajamos? Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba;

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Valstybinė mokesčių inspekcija (VMI) gyventojams primena svarbiausią informaciją apie tai, kaip teisingai vykdyti gyvenamosios paskirties nekilnojamojo turto nuomos veiklą.

„Gyventojai, nuomojantys butą ar kitas gyvenamosios paskirties patalpas kitiems gyventojams, gali pasirinkti įsigyti verslo liudijimą arba pateikti metinę pajamų mokesčio deklaraciją ir nuo gautų nuomos pajamų sumokėti 15 proc. gyventojų pajamų mokestį (GPM)“, - primena Mokestinių prievolių departamento direktorė Inga Gedminienė, pažymėdama, kad kasmet auga tiek gyventojų, deklaruojančių pajamas iš nuomos skaičius, tiek jų sumokamų mokesčių suma.

Gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Kiekvienam nuomojamam objektui būtina įsigyti atskirą verslo liudijimą. Norėdamas įsigyti verslo liudijimą gyventojas turi sumokėti fiksuoto dydžio pajamų mokestį. Šio mokesčio tarifus nustato savivaldybių tarybos. Sužinoti preliminarią verslo liudijimo kainą galima pasinaudojus specialia VMI skaičiuokle, kurią galima rasti čia.

Verslo Liudijimas

Pagal verslo liudijimą tai yra fiksuotas metinis mokestis. Visos savivaldybės mokestį nustato pačios, tad mokesčiai rajone ir didmiestyje yra skirtingi.

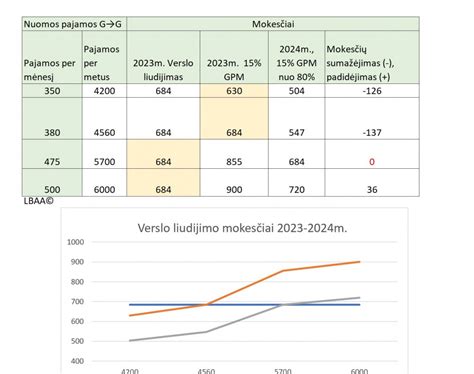

Pavyzdžiui, nuomojant būstą Vilniaus rajone, o ne mieste, mokestis yra tik 130 eurų, Kauno rajone - 35 eurai, o Klaipėdos rajone - 1 euras. Bent jau tokius skaičius pateikia speciali VMI verslo liudijimų mokesčių skaičiuoklė.

Verslo liudijimo kainos pavyzdžiai didžiuosiuose miestuose:

- Vilniuje - 684 eurai

- Kaune - 520 eurai

- Klaipėdoje - 209 eurai

15 Proc. GPM (Gyventojų Pajamų Mokestis)

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų. Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Sakykime, butą Vilniuje nuomojate už 400 eurų per mėnesį. Per metus gaunate 400 eur. x 12 mėn. = 4800 eur. pajamas. Nuo jų reikia sumokėti 15 proc., o tai yra 720 eurų. Jei butą nuomojate už 300, tada mokesčių teks susimokėti 300 x 12 = 3600 x 15 proc. = 540 eurų.

Kai kitais metais deklaruodami sumokėsite mokesčius (gal ir nereikės mokėti iš viso, jei VMI grąžinama suma bus didesnė...), galėsite drąsiai teigti, kad nuomojate legaliai, mokate visus mokesčius. Jauniems žmonėms tai imponuoja, nes jie nelabai yra linkę duoti kyšius ar slėpti mokesčius.

Pažymėtina, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų apmokestinimą pateikus pajamų mokesčio deklaraciją gali rinktis gyventojai, kurie nuomoja bet kokį nekilnojamąjį turtą, t. y. ne tik gyvenamąsias patalpas. Nuomos paslauga gali būti teikiama tiek fiziniams, tiek juridiniams asmenims. Pajamų mokesčio apskaičiavimas ir sumokėjimas šiuo atveju priklauso nuo to, kam nekilnojamasis turtas yra nuomojamas.

Jeigu nekilnojamasis turtas nuomojamas gyventojams, tuomet tokį turtą išnuomojęs asmuo iki kitų metų gegužės 1 d. privalo deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. GPM. Jeigu nekilnojamasis turtas išnuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet 15 proc. Paskaitykite VMI išaiškinimą. Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo.

Kas Labiau Apsimoka?

Aritmetika paprasta. Jei Vilniaus mieste nuomojate vienam fiziniam asmeniui visus metus ir gaunate stabilias pajamas, didesnes, nei 4650 eurų (po 380 eur. per mėnesį), labiau apsimoka verslo liudijimas. Jei per metus iš nuomos gaunate mažiau, nei 4650 eurų pajamų, tada labiau apsimoka mokėti GPM. Panašiai ir su kitais didmiesčiais. Rajonuose verslo liudijimo nauda yra akivaizdi. Greičiausiai taip valstybė skatina provincijos žmones nuomoti legaliai.

Apibendrinant, GPM dydis priklausys, kur nuomojamas gyvenamosios paskirties būstas yra.

Trumpalaikės Būsto Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Pinigologija #150: Trumpalaikė NT nuoma

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu.

Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

15% GPM

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Mokesčių Mokėjimo Būdo Pasirinkimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Kaip Deklaruoti Nuomos Pajamas?

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Priedai Deklaracijoje

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Išlaidos, Kurias Galima Atskaityti

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę. Išskaitomos išlaidos gali būti:

- Priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą.

- Nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą.

- Draudimas: įmokos, sumokėtos už turto draudimą.

- Paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti.

- Vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu.

- Nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Dažniausiai Pasitaikantys Nuomos Scenarijai ir GPM Prievolės

Šiame straipsnyje panagrinėsime dažniausiai pasitaikančius nuomos scenarijus ir išsiaiškinsime, kam tenka GPM prievolė kiekvienu atveju.

1. Buto Nuoma Fiziniam Asmeniui

Jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

Kaip apmokestinti pajamas?

- Verslo liudijimas: įsigykite individualią veiklą su verslo liudijimu (kodas 051). Mokėsite fiksuotą GPM mokestį iš karto, įsigiję liudijimą.

- GPM deklaracija: pateikite metinę pajamų mokesčio deklaraciją ir sumokėkite 15% GPM nuo gautų nuomos pajamų.

Ką rinktis? Tai priklauso nuo jūsų situacijos.

- Jei nuomojate daug butų: verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamo turto objektų, bet nepamirškite skaičiuoti.

- Jei nuomojate tik vieną butą: GPM deklaracija gali būti pakankama.

2. Patalpų Nuoma Individualiai Veiklai

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB).

Šiuo atveju GPM prievolė tenka nuomininkui, kuris vykdo veiklą išsinuomotuose patalpose.

Ką jis turi daryti?

- Išskaičiuoti 15% GPM iš sutartyje nurodytos nuomos kainos ir sumokėti į biudžetą tą patį mėnesį, kurį sumokami nuomos pinigai.

- Pateikti mėnesinę deklaraciją GPM313 tokiu dažnumu, kokiu mokamas nuomos mokestis ir tai padaryti iki sekančio mėnesio 15 d.

3. Patalpų Pernuoma Grožio Salone

Dažna situacija grožio salone. Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (ABC), kad jie ten vykdytų savo veiklą (pavyzdžiui, grožio salone).

Jūs (nuomotojas A): Jums nėra jokių mokestinių prievolių.

Svarbūs Aspektai

- Svarbu! Sutartyje nurodyta nuomos kaina yra 500 eurų. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

- Svarbu! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

- Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos. Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Teisės Aktai

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

tags: #gpm #priedas #deklaruojant #nuomos #pajamqs