Paprastai imant paskolą būstui, automobiliui ar kitam turtui įsigyti susiduriama su daugybe klausimų, pradedant nuo sumos dydžio, baigiant finansinėmis perspektyvomis. Paskola - rimtas ir dažnai ilgalaikis įsipareigojimas, tad reikia apmąstyti visas detales, rizikas ir aspektus. Labai svarbu pasirinkti ne tik tinkamiausią skolintoją, bet ir labiausiai tinkantį paskolos mokėjimo būdą.

Paskolų grąžinimas galimas dviem (anuitetu ir linijiniu) būdais. Šis pasirinkimas dažniausiai taikomas ilgalaikiams įsipareigojimams, tokiems kaip būsto paskola ar kt. Vartojimo kreditams dažniausiai taikomas anuiteto paskolos grąžinimo būdas, tačiau pasitaiko ir išimčių.

Apsvarstyti, kuris - anuitetas ar linijinis - mokėjimo būdas yra tinkamesnis konkrečiam jūsų atvejui. Anuitetas ir linijinis paskolos mokėjimas skiriasi, tad kiekvienu atveju labai svarbu pasirinkti tinkamiausią paskolos grąžinimo būdą.

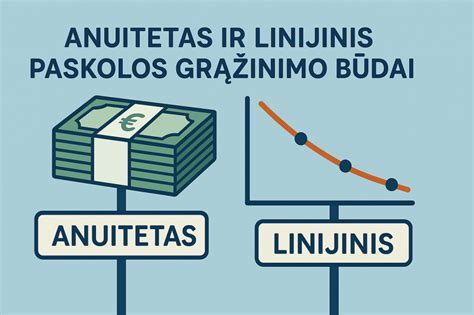

Anuitetas: Stabilumas ir Pastovumas

Anuitetas - paskolos grąžinimas, kai įmokos visuomet išlieka stabilios. Vadinasi, tiek pirma, tiek paskutinė įmoka bus lygiai tokios pačios sumos. Visgi, pasirinkus šį mokėjimo būdą, deja, bet bankui teks sumokėti daugiau palūkanų, mat kiekvieną mėnesį mažėjant paskolos daliai didėja kredito išpirkimo dalis.

Pavyzdžiui, jei 25-eriems metams suteikiama 50 tūkstančių eurų paskola su 2,2 palūkanomis, nors kredito ir palūkanų suma skirsis, tiek pirmoji, tiek paskutinė įmoka bus tokia pati - 216 eurų, tačiau pirmąjį mėnesį kreditas bus 125 eur., palūkanos - 91 eur., o paskutinį - kreditas -212, o palūkanos - vos 4 eur. Vadinasi, pirmaisiais paskolos grąžinimo mėnesiais suma už palūkanas bus didžiausia.

Anuitetinis paskolos grąžinimas užtikrina mažesnes ir pastovias paskolos įmokas kiekvieną mėnesį, tačiau renkantis šį paskolos grąžinimo būdą bankui teks sumokėti didesnes palūkanas. Anuitetas tinkamesnis finansiškai mažiau pajėgiems paskolų gavėjams, mat kasmėnesinės įmokos viso paskolos grąžinimo laikotarpio metu išliks nepakitusios, tad planuotis savo finansus gali būti daug lengviau. Specialistų teigimu, anuitetas siejamas su finansiniu stabilumu ir mažesne rizika, mat lengvas ir tikslus biudžeto planavimas yra vienas iš efektyviausių būdų taupyti.

Renkantis grąžinti paskolą šiuo būdu pirmuosius 10-15 metų (priklausomai nuo paskolos dydžio ir termino), jaučiama mažesnė finansinė našta, tad galima daug lengviau ištverti finansinius sunkumus.

Linijinis Mokėjimas: Mažėjanti Finansinė Našta

Pasirinkus linijinį paskolos grąžinimo būdą kas mėnesį kinta tiek palūkanos, tiek pačios įmokos. Paskolos gavėjas kiekvieną mėnesį moka fiksuotą paskolos dalį, tačiau palūkanos nuolat kinta: jos apskaičiuojamos pagal likusią kredito dalį. Vadinasi, palūkanos perskaičiuojamos kas mėnesį.

Pasirinkus šį būdą paskolos mokėjimo pradžioje mokama suma bus didžiausia, o pabaigoje - mažiausia. Pavyzdžiui, jei suteikiama 50 tūkstančių eurų paskola 25-eriems metams su 2,2 proc. palūkanomis, tai pirmaisiais metais paskolos gavėjas mokės 258 eur. įmoką, o štai paskutiniais - tik 170 eur.

Linijinis paskolos grąžinimas turi nemažai pliusų: laikui bėgant finansiniai įsipareigojimai mažėja, tad lengviau planuoti savo ateities finansus, be to, psichologų teigimu, tai yra priimtinesnis būdas, mat akivaizdžiai jaučiama mažėjanti finansinė našta sufleruoja apie artėjančią įsipareigojimų pabaigą.

Visgi, specialistai teigia, kad linijinis paskolos grąžinimas ne toks patrauklus žvelgiant į ilgalaikę finansinę perspektyvą. Pinigai ilgainiui nuvertėja, tad atiduoti didžiąją paskolos dalį įsipareigojimų pradžioje paprasčiausiai yra nuostolingiau.

Visgi, renkantis šį būdą didžiausia finansinė našta jaučiama pačioje mokėjimo pradžioje, todėl labai svarbu įvertinti, ar tikrai esate pajėgūs didžiausią paskolos dalį grąžinti artimiausiu metu, ar neturėsite didesnių išlaidų, šeimos pagausėjimo, ar nekeisite darbo.

Jei anuitetas labiau tinkamas jaunesniems ir tik pradėjusiems tvirtintis asmenims, tai linijinis mokėjimas patrauklesnis vyresniems asmenims. Šis būdas itin tinkamas imantiems ilgalaikę paskolą asmenims, kurie po 15-20 metų sulauks pensinio amžiaus, mat po tiek metų didžioji įmokų dalis bus jau išmokėta ir beliks pabaigti vykdyti finansinius įsipareigojimus mažomis dalimis. Visgi, linijinis mokėjimo būdas gali tikti ir jaunesniems asmenims, kurių dabartinė ir ateities finansinė padėtis yra užtikrinta, stabili.

Anuitetas vs. Linijinis: Pagrindiniai Skirtumai

Šie du paskolos grąžinimo būdai (anuitetas ir linijinis) nors ir veda prie to paties tikslo - paskolos išsimokėjimo, tačiau yra išties skirtingi. Pasirinkus anuitetą paskolos grąžinimo pradžioje mėnesinės įmokos bus ženkliai mažesnės, nei renkantis linijinį paskolos gražinimą, tačiau paskolos pabaigoje bus priešingai - anuitetu išmokamos paskolos mėnesio įmokos liks tokios pat, o štai linijiniu būdu mokamos paskolos - ženkliai sumažės.

Paskolos skaičiuoklė rodo, kad renkantis paskolą mokėti anuiteto būdu, paskolos grąžinimas kainuos brangiau, nei renkantis linijinį. Visgi, skaičiuoklės duomenys yra momentiniai ir čia neįtraukiamas vienas labai svarbus dalykas - pinigų nuvertėjimas (infliacija). Tad jei imama didelė paskola ilgam laikotarpiui, mažesnes palūkanas gali atsverti infliacija, tad kuriuo būdu paskolos grąžinimas bus pigesnis - priklauso nuo konkretaus atvejo.

Linijiniu mokėjimo būdu didžiausia įmoka mokama iš karto, kai pinigų vertė yra didžiausia, o mokėjimų pabaigoje - mažiausia, kai jos vertė dėl infliacijos sumažėja.

Štai pagrindiniai skirtumai tarp anuiteto ir linijinio paskolos grąžinimo būdų:

| Savybė | Anuitetas | Linijinis |

|---|---|---|

| Mėnesinės įmokos | Pastovios | Mažėjančios |

| Palūkanų išmokėjimas | Didesnis bendras palūkanų kiekis | Mažesnis bendras palūkanų kiekis |

| Finansinis stabilumas | Didesnis stabilumas pradiniame etape | Mažesnis stabilumas pradiniame etape |

| Tinkamumas | Finansiškai mažiau pajėgiems | Finansiškai pajėgesniems |

Kaip Pasirinkti Tinkamą Paskolos Grąžinimo Būdą?

Kas labiau apsimoka - anuitetas ar linijinis paskolos grąžinimas - atsakyti sunku. Viskas priklauso nuo konkretaus atvejo: vienai paskolai naudingesnis bus anuitetas, kitai - linijinis paskolos grąžinimo būdas. Anuitetas ir linijinis paskolos grąžinimas, kaip jau, ko gero, supratote, yra išties skirtingi būdai grąžinti paskolą. Tad norint pasiskolinti pigiau labai svarbu įvertinti tiek vieno, tiek kito būdo galimybes ir naudas konkrečiam atvejui.

Renkantis paskolos mokėjimo būdą svarbia tampa ne tik dabartinė finansinė padėtis, bet ir ateities perspektyvos: planai ir galimos rizikos (šeimos pagausėjimas, darbo keitimas ar netekimas, remontas, artėjanti pensija, kt.). Svarbu atsižvelgiant į realią situaciją įvertinti, kada paskolos gavėjas bus pajėgesnis mokėti didžiausią paskolos dalį - įsipareigojimų pradžioje, ar lygiomis dalimis viso paskolos grąžinimo termino metu.

Tikimės, kad šis straipsnis padėjo jums aiškiau suprasti kas yra anuitetas ir linijinis paskolos grąžinimo būdas, kuo jie skiriasi ir kuris iš jų naudingesnis jums.

Alternatyvūs Finansavimo Būdai

Jei ketinate plėsti savo verslą arba norite padengti nenumatytas išlaidas, išorinis finansavimas gali padėti pasiekti šiuos tikslus. Prieš priimant bet kokį sprendimą, rekomenduojame atidžiai apsvarstyti, kokia finansavimo rūšis geriausiai atitiktų jūsų įmonės poreikius.

Prieš pradėdami ieškoti verslo finansavimo, pirmiausia įsitikinkite, kad:

- žinote, kiek pinigų jums reikės

- turite solidų verslo planą

- žinote, per kiek laiko galėsite grąžinti paskolą

- įvertinote savo verslo pajėgumą grąžinti paskolą

Būsto paskola: Kaip MAKSIMALIAI sutaupyti palūkanų. 9 grąžinimo scenarijų palyginimas.

Dažniausiai pasitaikantys verslo finansavimo būdai:

- Terminuotos paskolos

- Kredito linija

- Faktoringas (dar vadinamas sąskaitų finansavimu)

- Prekybininko grynųjų pinigų avansas (dar vadinamas verslo grynųjų pinigų avansu)

Vartojimo Paskolos: Lankstumas ir Patogumas

Finansinių sprendimų pasaulyje pasirinkimo galimybės yra plačios - nuo greitųjų kreditų iki kredito kortelių ar net paskolų iš draugų. Tačiau tarp šių variantų vis dažniau išryškėja vartojimo paskolos, kurios užsitarnauja žmonių pasitikėjimą dėl savo lankstumo, patrauklių sąlygų ir prieinamumo.

Vienas ryškiausių vartojimo paskolų privalumų - galimybė pasirinkti patogų grąžinimo terminą. Skirtingai nei greitieji kreditai, kurie dažnai turi itin trumpus grąžinimo terminus (pvz., 30 dienų), vartojimo paskolos suteikia galimybę paskolą išmokėti per kelis mėnesius ar net metus. Pavyzdžiui, jei jums reikia padengti dideles medicinines išlaidas arba finansuoti namų remontą, galite pasirinkti paskolos grąžinimą per 12 ar daugiau mėnesių.

Kitas svarbus aspektas, kuris išskiria vartojimo paskolas iš kitų finansavimo būdų, yra jų palūkanų normos. Greitieji kreditai dažnai pasižymi itin aukštomis palūkanomis - kartais net viršijančiomis 50 % metinių palūkanų normą. Vartojimo paskolos, priešingai, turi daug palankesnes palūkanų normas, kurios dažnai svyruoja nuo 5 % iki 15 %, priklausomai nuo paskolos sumos, termino ir kredito davėjo. Tai leidžia sutaupyti didelę pinigų sumą ilguoju laikotarpiu.

Greitieji kreditai dažnai apriboti iki kelių šimtų ar tūkstančių eurų, tačiau vartojimo paskolos suteikia galimybę gauti žymiai didesnes sumas. Vartojimo paskolų rinkoje dažnai pastebimas didesnis skaidrumas nei greitųjų kreditų sektoriuje. Paskolos teikėjai aiškiai apibrėžia palūkanų normas, mokesčius ir grąžinimo terminus. Be to, vartojimo paskolos dažnai pasižymi lankstumu, leidžiančiu anksčiau grąžinti paskolą be papildomų mokesčių.

Kredito kortelės yra dar vienas populiarus finansavimo būdas, tačiau jos turi savo apribojimų. Nors kredito kortelės suteikia galimybę naudotis lanksčiu kredito limitu, jų palūkanų normos dažnai būna didesnės nei vartojimo paskolų, ypač jei skola nėra padengiama per nustatytą laikotarpį. Pavyzdžiui, jei planuojate pirkti naują buitinę techniką ar atlikti namų remontą, vartojimo paskola gali būti gerokai pigesnis ir efektyvesnis sprendimas nei kredito kortelės naudojimas.

Kai reikia finansuoti didesnes išlaidas ar susidoroti su netikėtais finansiniais sunkumais, vartojimo paskola yra vienas iš patraukliausių sprendimų. Ji suteikia galimybę pasiskolinti didesnę sumą, pasižymi mažesnėmis palūkanomis ir lankstesnėmis grąžinimo sąlygomis.

Kintamos Palūkanos ir EURIBOR Indeksas

Kintama palūkanų dalis, priklausomai nuo sutarties sąlygų, kinta kas 3, 6 arba 12 mėnesių, todėl bendras mokamų palūkanų dydis gali sumažėti arba padidėti priklausomai nuo kintamos palūkanų dalies pokyčio. Imdami kreditą su kintamomis palūkanų normomis, turite įvertinti tai, kad kintamos palūkanų dalies didėjimo atveju Jūsų mokamos įmokos gali ženkliai padidėti.

Kas yra EURIBOR indeksas?

- EURIBOR (Euro Interbank Offered Rate) - kintama palūkanų normos dalis

- Palūkanos kinta kas 3, 6 arba 12 mėnesių pagal rinkos sąlygas

Kaip EURIBOR įtakoja verslo paskolos mokėjimus?

- Kintamos palūkanos gali sumažinti arba padidinti jūsų įmokas

- Svarbu įvertinti riziką - palūkanų didėjimas gali ženkliai padidinti mėnesines įmokas

Kredito grąžinimo būdai su kintamomis palūkanomis:

- Anuitetas - pastovios įmokos iki palūkanų normos pasikeitimo

- Linijinis grąžinimas - mažėjančios įmokos, didesnės pradžioje

Verslo Paskolos: Investicija į Augimą

Paskolos verslui dažnai yra esminis sprendimas kiekvienam verslininkui siekiant plėtros ir augimo. Pasirinkti tinkamą finansavimo sprendimą nėra paprasta užduotis - tai reikalauja ne tik žinių apie finansų rinką, bet ir gebėjimo įvertinti savo įmonės poreikius. Šiame straipsnyje aptarsime svarbiausius veiksnius, kurie padės jums priimti protingą sprendimą.

Paskola verslui yra finansavimo priemonė, kurią įmonės naudoja siekdamos padidinti savo kapitalą, plėstis į naujas rinkas, įgyti naujų įrengimų ar tiesiog palaikyti kasdienes veiklos sąnaudas. Šis finansavimo būdas leidžia įmonėms pasiekti greitesnį augimą ir didesnį pelningumą, išnaudojant išorinį kapitalą.

Verslo paskolos yra skirtingų tipų, priklausomai nuo įmonės poreikių ir paskolos sąlygų. Tai gali būti trumpalaikės paskolos, kurios naudojamos trumpalaikėms apyvartinėms lėšoms padidinti, arba ilgalaikės paskolos, kurios skiriamos ilgesniam laikotarpiui, pavyzdžiui, įsigyti nekilnojamojo turto ar gamybos įrangos. Svarbiausia, norint suprasti, kas yra verslo paskola, yra suvokti, kad tai ne tik pinigų injekcija į įmonės sąskaitą, bet ir atsakomybė. Verslo paskolos gavimas reikalauja kruopštaus planavimo, atsakingo skolinimosi ir grąžinimo strategijų sukūrimo.

Paskolų verslui yra įvairių rūšių:

- Trumpalaikės paskolos

- Ilgalaikės paskolos

Norint pasirinkti tinkamą finansavimo sprendimą, pirmiausia reikia aiškiai suprasti savo verslo finansavimo poreikius. Tai reiškia, kad reikia atlikti išsamų finansinį auditą ir įvertinti dabartinę įmonės finansinę situaciją. Pirmiausia, reikia nustatyti, kam konkrečiai reikalinga paskola: ar tai bus apyvartinio kapitalo didinimas, investicijos į naują įrangą, plėtra į naujas rinkas ar kiti tikslai.

Kitas svarbus žingsnis yra įvertinti savo įmonės pajamų srautus ir galimybes grąžinti paskolą. Tai apima ne tik dabartinių pajamų ir išlaidų analizę, bet ir prognozes ateičiai. Reikia apskaičiuoti, kokia dalis pajamų gali būti skiriama paskolos grąžinimui, atsižvelgiant į palūkanų normas ir grąžinimo laikotarpį.

Galiausiai, svarbu įvertinti rizikas, susijusias su paskolos gavimu. Tai reiškia, kad reikia atsižvelgti į galimus rinkos pokyčius, konkurencijos lygį ir kitus išorinius veiksnius, kurie gali turėti įtakos jūsų verslo pajamoms. Rizikos vertinimas padės pasirengti galimiems sunkumams ir užtikrinti, kad jūsų įmonė galės sėkmingai grąžinti paskolą net ir sudėtingomis sąlygomis.

Reikalavimai Verslo Paskolai Gauti

Norint gauti verslo paskolą, būtina atitikti tam tikrus reikalavimus, kuriuos kelia finansinės institucijos. Pirmiausia, svarbu turėti aiškų ir detalų verslo planą, kuris apima ne tik paskolos panaudojimo tikslus, bet ir numatytą grąžinimo strategiją.

Be to, daugelis bankų ir kitų finansinių institucijų reikalauja pateikti finansinius dokumentus, tokius kaip įmonės balansas, pelno ir nuostolio ataskaita, pinigų srautų ataskaita ir kiti finansiniai rodikliai. Šie dokumentai padeda įvertinti jūsų įmonės finansinę būklę ir pajėgumą grąžinti paskolą.

Kitas svarbus aspektas yra kredito istorija. Finansinės institucijos dažnai tikrina tiek įmonės, tiek jos savininkų kredito istoriją, kad įvertintų riziką. Jei jūsų įmonė turi gerą kredito istoriją ir anksčiau laiku grąžino paskolas, yra didesnė tikimybė, kad gausite paskolą palankesnėmis sąlygomis.

Svarbiausi Veiksniai Renkantis Paskolą Verslui

Renkantis paskolą verslui, svarbu atsižvelgti į keletą pagrindinių veiksnių, kurie gali turėti didelę įtaką jūsų įmonės finansinei būklei. Pirmiausia, reikia vertinti paskolos sumą ir laikotarpį. Svarbu įsitikinti, kad paskolos suma yra pakankama jūsų tikslams pasiekti, tačiau tuo pačiu metu ne per didelė, kad būtų sunku ją grąžinti.

Palūkanų norma yra vienas iš svarbiausių veiksnių, renkantis paskolą. Ji tiesiogiai įtakoja paskolos kainą ir mėnesines įmokas. Svarbu palyginti skirtingų finansinių institucijų siūlomas palūkanų normas ir pasirinkti tą, kuri yra palankiausia jūsų įmonei. Be to, reikia atsižvelgti į papildomas sąlygas, tokias kaip fiksuotos ar kintamos palūkanų normos.

Taip pat svarbu įvertinti paskolos sutarties sąlygas ir mokesčius. Daugelis paskolų turi papildomus mokesčius, tokius kaip administraciniai mokesčiai, paskolos suteikimo mokesčiai ar ankstyvo grąžinimo mokesčiai. Šie mokesčiai gali žymiai padidinti paskolos kainą, todėl būtina juos atidžiai peržiūrėti ir įvertinti.

Patarimai renkantis paskolą verslui:

- Įvertinkite paskolos sumą ir laikotarpį

- Palyginkite palūkanų normas

- Atidžiai peržiūrėkite paskolos sutarties sąlygas ir mokesčius

Paskolos Grąžinimo Strategijos

Paskolos grąžinimo strategijos yra svarbus aspektas, norint užtikrinti, kad jūsų įmonė sėkmingai grąžins paskolą ir išvengs finansinių sunkumų. Pirmiausia, svarbu turėti aiškų ir realistišką grąžinimo planą, kuris atitiktų jūsų įmonės pajamų srautus.

Be to, svarbu atsižvelgti į galimus pajamų srauto svyravimus ir pasiruošti jiems. Tai gali apimti atsargų fondų sukūrimą, kuris padės padengti paskolos įmokas tais mėnesiais, kai pajamos yra mažesnės nei tikėtasi.

Galiausiai, svarbu žinoti apie galimus mokesčius ir sąlygas, susijusias su ankstyvu paskolos grąžinimu. Kai kurios paskolos turi ankstyvo grąžinimo mokesčius, kurie gali padidinti grąžinimo kainą. Tačiau ankstyvas grąžinimas taip pat gali padėti sumažinti bendrą palūkanų sumą, kurią turėsite sumokėti.

tags: #finansavimas #turi #buti #atiduodamas