Norint sėkmingai ir racionaliai vystyti ūkinę veiklą, įmonės vadovui svarbu žinoti, kiek ir kokio turto kiekvienu metu turi, nes tik tuomet galima jį protingai panaudoti įmonės veikloje.

Pradedant nagrinėti įmonės turto klasifikavimą, reikia susipažinti su turto sąvoka. Turto sąvoką žmonės supranta skirtingai. Vienam - tai namas, automobilis ar aukso dirbiniai, kitam - žymaus dailininko paveikslas ar reta gėlė. Ūkininkui didžiausias turtas - tai galvijai, padargai ir augantys lauke javai. Bet visada kalbėdami apie turtą, turime omenyje, jog jis duoda tam tikrą naudą tam, kas juo disponuoja. Nebūtinai materialinę, turtas gali kelti ir estetinį pasigerėjimą ir taip tenkinti dvasinius žmogaus poreikius.

Mus labiausiai domina - kuo turtas laikomas apskaitoje. Turtu apskaitoje laikomi ekonominiai ištekliai, kurie turi savininką, ir, kuriais disponuodama, įmonė tikisi gauti tam tikrą naudą ateityje.

Turtas yra labai įvairus: žemė, pastatai, mašinos, staklės ir įrenginiai, pinigai, žaliavos ir kt. Kiekviena tokia grupė skirtingai naudojama įmonės ūkinėje veikloje. Pavyzdžiui, žaliavos sunaudojamos iš karto, o pastatai ir įrenginiai paprastai naudojami netgi ne vienerius metus.

Įmonių vadovams svarbu žinoti, kokiu turtu jie disponuoja ir kaip gali jį panaudoti įmonės veikloje. Todėl apskaitos darbuotojai visą turtą, kuriuo disponuoja įmonė, turi suskirstyti į tam tikras grupes, jį suklasifikuoti.

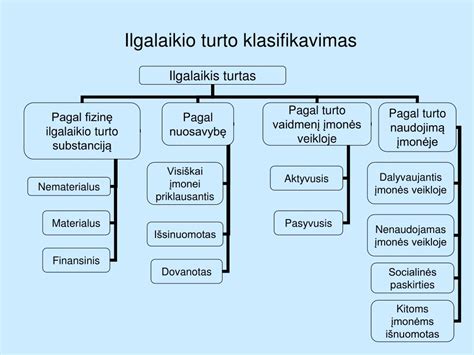

Įmonės turtas gali būti klasifikuojamas pagal įvairius požymius: pagal finansinį pobūdį, pagal funkcinę paskirtį ( naudojimo pobūdį), pagal naudojimo laiką ( apyvartos pobūdį) ir kt.

Turto samprata ir rūšys

3 straipsnis. 2. Sąvoką “turtas” reiškia daiktus, turtines teises ir turtines pareigas, pinigus. Siauruoju požiūriu ši sąvoka reiškia daiktą ar daiktų visumą. Plačiuoju požiūriu “turtas” - tai ir daiktai, ir turtinės teisės bei pareigos, išimtinės teisės, žaliavos, prekės pastatai, pinigai, prekių ir paslaugų ženklai t.t., o taip pat veiksmai ir veiksmų rezultatai - tai paslaugų teikimas, darbų atlikimas ir panašiai.

Ekonominė turto samprata, kuri turtu pripažįsta vvisumą pinigais įkainojamų materialinių ir nematerialinių vertybių, taip pat pelną, kuris būtų gautas. Ši turto samprata, tarsi apsiribodama nuo turto formos ir absoliutizuodama turiningąją esminę turto savybę - galimybę jį įvertinti pinigais, suponuoja turto suvokimą tam tikru abstraktumo lygiu, lyginant jį su abstrakčia pinigine verte.

Norint suprasti turto sąvokos esmę, žymus Rusijos civilistas K. Pobedonoscevas dar XIX amžiuje siūlė suvokti turtą abstrakčiai, kaip asmens ūkį, kurio vertė priklauso nuo daugybės atsitiktinumų ir nuolat keičiasi, kaip abstraktų ekonominį aktyvą ir pasyvą. IIš tiesų kiekvieno asmens ekonominis aktyvas ir pasyvas nuolat keičiasi, yra nestabilus. Pasikeičia valiutos kursas arba pasaulinė naftos kaina, kartu keičiasi ir daugybės ūkio subjektų ir šiaip žmonių aktyvas ir pasyvas. Akcijų kainų svyravimai gerai atspindi minėtą tezę.

Remiantis ekonomine tturto samprata, turtu galime vadinti viską, kas tik gali turėti objektyvią piniginę vertę, būti asmens turėjimo dalyku, viena ar kita forma tapti atlygintų sutarčių objektu. Esant šiuolaikinei civilinei apyvartai, į garbę vadintis turtu pretenduoja vis daugiau nematerialių pasaulio dalykų. Čia patenka ne tik jau tezėje pripažinti nematerialūs dalykai - prekės ženklas, firmos pavadinimas, komercinės paslaptys, intelektinės veiklos rezultatai, bet ir prestižinė ūkinio objekto vieta, gaminamos prekės paklausa, aukšta personalo kvalifikacija, gera dalykinė reputacija ir k.t..

Šio turto dažnai neįmanoma apskaičiuoti ir jis neapmokestinamas, tačiau tai nereiškia, kad jis neturi piniginės išraiškos. Pavyzdžiui, įmonės ekonominis aktyvas didesnis, jei joje dirba aukštos kvalifikacijos darbuotojai arba jai vadovauja visuomenei žinomas geros reputacijos žmogus. Anglijos ir JAV komercinėje teisėje šiam turtui apibūdinti vartojama sąvoka ““Goodwill”.

Turtu apskaitoje yra laikomi ekonominiai ištekliai, kuriais disponuodama įmonė tikisi gauti tam tikrą naudą ateityje. Taigi įmonės turtui priskiriami pinigai, prekių ar žaliavų atsargos, įranga, nekilnojamas turtas ir panašiai. Turtą sudaro viskas, kas turi vertę ir yra ekonominio vieneto- savininko nuosavybė. Savininkų nuosavybė parodo kiek jie investavo į įmonę, o taip pat ką ggavo iš tos veiklos disponuodami jos turtu. Bet dažniausiai, įmonė laikinai disponuoja ir skolintu turtu, kurį reikės grąžinti. Įmonė, kuri skolinasi, įsipareigoja suteikti įmonei skolintojai tam tikrą naudą.

• skolintojų ir savininkų nuosavybė nusako, kam ir kiek priklauso turto. Iš turto, priklausančio įmonei, atėmus turtą, grąžintiną kreditoriams, nustatoma savininkų nuosavybė. Savininkų nuosavybė apibūdinama kaip turtas, kuris lieka įmonei, grąžinus skolas, o tai reiškia, kad kreditoriai teisiškai turi pirmumo teisę į įmonės turtą.

Ir įsipareigojimus, ir nuosavybę apskaitininkai laiko teisėmis į įmonės turtą, todėl apskaitos lygybė išplečiama ir vadinama apskaitos lygtimi. Ja grindžiama visų įmonių apskaita ir ji parodo, kad apskaitoje negali aatskirai egzistuoti turtas be nuosavo kapitalo, o nuosavas kapitalas be turto. Šios dvi lygybės pusės tik kartu įgyja vertę.

Pirmiausia turtas skirstomas į piniginį ir nepiniginį, nes dažniausiai tik už pinigus verslininkas gali įsigyti savo įmonei reikalingų išteklių, pinigais jam tenka mokėti darbuotojams už jų darbą, palūkanas bankui, už paskolas ir panašiai. Greta turto, kurį galima pamatyti, palytėti ir kuris vadinamas materialiuoju turtu, įmonė gali turėti neapčiuopiamo, bet tam tikrą naudą įmonei teikiančio turto, vadinamo nematerialiuoju.

Turto klasifikavimas

Pagal finansinį pobūdį jis skirstomas į piniginį turtą ( pinigai, vertybiniai popieriai )ir nepiniginį, materialųjį turtą ( daiktai, medžiagos ) ir nematerialųjį ( įmonės įsigytos tam tikros teisės ). Pagal paskirtį turtas skirstomas į tokias rūšis kaip pinigai, pastatai, mašinos ir įrengimai, medžiagos ir kt. Pagal vaidmenį įmonės veikloje (aktyvus arba pasyvus ).

Turtas apskaitoje skirstomas į ilgalaikį ir trumpalaikį. Pagal naudojimo laiką ( apyvartos pobūdį ) turtas skirstomas į trumpalaikį ir ilgalaikį. Tai finansinėms ataskaitoms pats reikšmingiausias turto klasifikavimas.

Trumpalaikis turtas - tai toks turtas, kurį įmonė sunaudoja pajamoms uždirbti per santykinai trumpą laikotarpį ( vienerius finansinius metus ). Per vieną ataskaitinį laikotarpį sunaudojamas turtas laikomas trumpalaikiu, neatsižvelgiant į šio turto kainą. Pavyzdžiui, įrenginiai, skirti perparduoti jais prekiaujančioje firmoje, bus trumpalaikis turtas. Turto priskyrimą trumpalaikiam ar ilgalaikiam lemia įmonės veiklos aplinkybės.

Trumpalaikį turtą palyginti greitai galima paversti pinigais jį pardavus, dėl šios priežasties jis laikomas likvides lėšos kasoje ir bankų sąskaitose. Tai pats likvidžiausias finansinis turtas. Kasoje laikomos palyginti nedidelės pinigų sumos nacionaline valiuta ir užsienio šalių valiuta reikalingos atsiskaityti su įmonės darbuotojais ir kitiems mokėjimams grynais pinigais. Kasoje gali būti laikomi ir grynųjų pinigų ekvivalentai: pašto ženklai, transporto talonai, loterijos bilietai ir kt. Didžiausią pinigų dalį atsiskaityti su tiekėjais ir kitais subjektais įmonės laiko bankų sąskaitose.

Laikinai laisvas lėšas įmonės gali investuoti terminuotus indelius ir apyvartinius vertybinius popierius. Į trumpalaikį turtą įskaitomi terminuoti indeliai bankuose ne ilgesniam kaip vienerių metų laikui. Apyvartinius vertybinius popierius sudaro trumpiau nei vieneriems metams įsigytos valstybės ir įmonių obligacijos, supirktos nuosavos bei kitų įmonių akcijos, skirtos parduoti, ir kt. Terminuoti indeliai ir apyvartiniai vertybiniai popieriai sudaro trumpalaikes investicijas. Jos teikia įmonei palūkanų ar kitokios formos papildomų pajamų. Šis turtas per palyginti trumpą laiką virsta pinigais.

Skolos įmonei. Įmonėje didžiausią debetinių skolų dalį sudaro pirkėjų skolos už jiems parduotas prekes, atliktus darbus bei suteikta paslaugas. Šios skolos susidaro dėl to, kad pirkėjas arba užsakovas atsiskaito už gautas prekes, atliktus darbus ar paslaugas ne iš karto, o po tam tikro laiko. Taip dažniausiai atsitinka dėl to, kad įmonės tarpusavyje atsiskaito per banką, o ne grynais pinigais. Be pirkėjų, įmonės skolininkais būna ir tam tikri asmenys.

Pagal šiuos metodus įmonė gali apskaičiuoti prognozuojamų beviltiškų skolų sumą. Po ataskaitinių finansinių metų nesumokėtos beviltiškos skolos yra pripažįstamos ypatingosiomis sąnaudomis (netekimais).

Ilgalaikio materialiojo turto įvertinimo pagrindas yra faktinė jo įsigijimo savikaina ir visos papildomos išlaidos, susijusios su to turto įsigijimu. Įmonė ilgalaikį turtą gali pasigaminti ir pati. bei tiesioginės darbo ir netiesioginės (pridėtinės) gamybos išlaidos. Jeigu įmonė taiko įsigijimo savikainos būdą, tai apskaitoje šis turtas registruojamas įsigijimo savikaina, o balanse rodomas likutine verte, t.y. iš pradinės turto vertės atimamas nusidėvėjimas.

Jeigu įmonė taiko perkainotos vertės būdą, tai šiuo atveju ilgalaikis materialus turtas apskaitoje yra registruojamas įsigijimo savikaina, o vėliau perkainojamas ir apskaitoje užregistruojamas jau perkainota verte. Ilgalaikis materialus turtas gali būti naudojamas ribotą arba neribotą laiką. Jeigu turtas yra naudojamas neribotą laiką, kaip pvz. žemė, tai jo nusidėvėjimas neskaičiuojamas.

Pradėjus naudoti turtą, jo nusidėvėjimas pradedamas skaičiuoti nuo sekančio mėnesio 1 ddienos.

Nusidėvėjimo skaičiavimo metodai

Yra keletas nusidėvėjimo skaičiavimo metodų:

- tiesinis metodas

- produkcijos kiekio metodas

- metų skaičiaus metodas

Produkcijos kiekio metodas tinka skaičiuoti nusidėvėjimui tų įrengimų, kurių nusidėvėjimas tiesiogiai priklauso nuo pagamintos produkcijos kiekio. Skaičiuojant metų skaičiaus metodu nusidėvėjimo suma skaičiuojama nuo įsigijimo savikainos, tačiau pirmaisiais metais į produkcijos (darbų) savikainą įskaitoma didžiausia nusidėvėjimo suma, antraisiais metais mažesnė, o vėlesniais vis tolygiai mažėjanti nusidėvėjimo suma. Metų skaičiaus ir dvigubas - mažėjančios vertės metodai yra vadinami pagreitintais nusidėvėjimo skaičiavimo metodais.

Nematerialaus turto pavyzdžiai yra: licencijos, patentai, autorių teisės, prekių ženklai, prestižas, kompiuterių programos ir pan. Nematerialusis turtas apskaitoje registruojamas įsigijimo (pasigaminimo) savikaina, o finansinėje atskaitomybėje rodomas likutine verte, t.y. Amortizacija skaičiuojama taikant tiesinį metodą.

Atsargos yra trumpalaikis turtas, kurį įmonė sunaudoja pajamoms uždirbti per vienerius metus arba per vieną įmonės veiklos ciklą. Apskaitoje atsargos yra įvertinamos įsigijimo verte (savikaina), o finansinėje atskaitomybėje - arba įsigijimo savikaina arba grynąją galimo realizavimo verte. Tai priklauso nuo to, kuri iš jų yra mažesnė. realia sumažėjusia verte.

Šios papildomos išlaidos galėtų būti su atsargų pirkimu susiję mokesčiai ir rinkliavos (išskyrus tuos, kurie bus atgauti), gabenimo ir sandėliavimo išlaidos ir pan. Įmonės, kurių pagrindinė ūkinė veikla yra gamyba, pačios gamina atsargas (produkciją) ir po to jas parduoda.

Tiesioginės gamybos išlaidos - kurias galima tiesiogiai priskirti produkcijos gamybai. Netiesioginės išlaidos - kurių neįmanoma tiesiogiai priskirti gaminamai produkcijai. Norint paskirstyti netiesiogines išlaidas tarp gaminamų gaminių yra taikomi normatyviniai koeficientai, kurie parodo kiek reikia netiesioginių išlaidų, kad pagaminti tam tikro pprodukto vienetą. Netiesioginės gamybos išlaidos į gaminių savikainą įskaičiuojamos etapais, t.y. Remiantis pajamų ir sąnaudų pripažinimo tvarka, pagamintos per tam tikrą laikotarpį produkcijos savikainą sudaro tiesioginės ir netiesioginės gamybos išlaidos, kurios pripažįstamos sąnaudomis tik pardavus produkciją.

Įmonės, kurių pagrindinė veikla yra paslaugų teikimas, jos gali kaupti atsargose visas su paslaugų teikimu susijusias išlaidas. Dažniausiai paslaugų teikėjo atsargų savikainą sudaro tiesiogiai su paslaugų teikimu susijusios išlaidos ( pvz. darbuotojų, vykdančių paslaugas, darbo užmokesčio išlaidos) ir netiesioginės išlaidos ( pvz.

L. Lapinienės pranešimas apie „Epale“ virtualias bendruomenes

Kiekviena įmonė gali pasirinkti kokiu būdu apskaitoje jai registruoti parduotas ar sunaudotas atsargas. Sunaudotas atsargas ji gali registruoti nuolat arba periodiškai. Kadangi atsargos yra įsigyjamos ir panaudojamos ištisus metus, tai tik nuo įmonės vykdomos apskaitos politikos priklausys kokiu būdu ji jas registruos.

Yra keletas atsargų įvertinimo metodų:

- konkrečių kainų metodas;

- svertinio vidurkio metodas;

- FIFO metodas;

- LIFO metodas.

Konkrečių kainų metodą taiko įmonės, kurios prekiauja vienetinėmis, retomis ir brangiomis prekėmis. Tai galėtų būti meno kūriniai, juvelyriniai gaminiai, nekilnojamas turtas, automobiliai, antikvarinės prekės ir pan. Šiuo atveju turi būti žinoma konkrečiai kiekvienos prekės pirkimo kaina. Svertinio vidurkio metodą taiko įįmonės, kurios turi daug vienodo asortimento prekių. Šiuo atveju yra nurašomos atskiros prekių partijos tam tikru nuoseklumu. LIFO metodas taikomas akmens anglies ir naftos gavybos, cemento gamybos pramonės šakose.

Svarbiausios buhalterinės sąskaitos, kuriose apskaitomas piniginis tturtas yra Nr. 271 Sąskaitos bankuose ir Nr. 272 Kasa. Sąskaitoje nr. 271 atspindimi [pinigai, kurie yra laikomi bankuose, tuo tarpu sąskaitoje Nr. 272 atspindimi grynieji pinigai, t.y. Šios sąskaitos dar turi subsąskaitų. Subsąskaitos reikalingos tam, kad būtų atspindėtas ir turimas piniginis turtas užsienio valiuta. Subsąskaitos kuriamos ir norint žinoti pinigų sumas, esančias skirtinguose bankuose ir skirtingose sąskaitose.

Remiantis pirminiais piniginiais dokumentais (KPO, KIO) yra sudaromas kontrolinis apskaitos dokumentas - Kasos knyga, kurioje fiksuojamos visos kasos operacijos. Kasos knyga yra pildoma kiekvieną dieną, kada įvyksta ūkinė operacija, susijusi su grynųjų pinigų gavimu ar išleidimu. Jeigu šios operacijos vyksta retai, kasos knygą galima pildyti kas savaitę.

Pinigų judėjimas tarp sąskaitų bankuose yra grindžiamas išrašomais ir gaunamais mokėjimo pavedimais, pinigų čekiais bei bankų išrašais. šią įmonę aptarnauja. Išrašus iš įmonės sąskaitų banke įmonėms pateikia jas aptarnaujantys bankai. Įmonės bankuose turimi pinigai užsienio valiuta tam tikrais ataskaitiniais laikotarpiais yra perkainojami. Taip yra dėl to, kad valiutos kursai svyruoja ir jie teigiamai arba neigiamai paveikia turimos valiutos vertę.

Trumpalaikės skolos yra išskirtinė įmonės turto rūšis, kadangi jis yra pas trečiuosius asmenis, t.y. pas pirkėjus, įsigijusius prekes skolon. Pirkėjų skolos virsta pinigais tada, kai skolininkai sumoka skolas įmonei, t.y. Pirkėjų skolos atsiranda dėl to, kad įmonės, norėdamos pritraukti kuo daugiau pirkėjų, nereikalauja iš karto apmokėti už prekes, o parduoda jas skolon. Visada yra tikimybė, kad skola gali būti negrąžinta. Sąskaitų plane yra skiriama atskira sąskaita, skirta tokio tipo skoloms, tai „Abejotinos skolos“.

Turtu vadinami materialūs, tiek nematerialūs daiktai, turintys objektyvų ekonominį turinį. Nors CCivilinis kodeksas nurodo, kad nuosavybės objektu gali būti tiek daiktai, tiek ir kitas turtas, taip pat, netiesiogiai pripažįsta nuosavybės teisę į turtines teises, vis dėlto kyla daug neaiškumų ir abejonių, kokius nematerialaus pasaulio dalykus, turinčius ekonominį turinį, galime laikyti nuosavybės objektais. Remiantis Civilinio kodekso 4.11 straipsniu, daiktai, turintys asmeniniais tikslais pagrįstą vertę, bet neturintys objektyvaus ekonominio turinio, gali būti nuosavybės ir kitų daiktinių teisių objektu, ttačiau negali būti vadinami turtu.

6. Įmonės gali deklaruoti esančios vidutinės, mažos ar labai mažos įmonės nuo jų įregistravimo Juridinių asmenų registro informacinėje sistemoje.

7. Įmonės darbuotojų skaičių atitinka vidutinis metinis darbuotojų skaičius. Vidutinis metinis darbuotojų skaičius nustatomas pagal paskutinių metų arba, jeigu įmonė veikia ilgiau kaip dvejus metus, - pagal paskutinių dvejų metų įmonės duomenis.

8. Vidutinės, mažos ar labai mažos įmonės statuso (toliau - statusas) deklaravimo dieną (toliau - deklaravimo diena) įmonės finansiniai duomenys turi patvirtinti įmonės atitiktį šio straipsnio 1, 2 ar 3 dalyse nustatytoms sąlygoms.

9. Įmonės finansiniai duomenys nustatomi pagal paskutinių metų arba, jeigu įmonė veikia daugiau kaip dvejus metus, - pagal paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinį (toliau - metinės finansinės ataskaitos) arba įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinį (toliau - metinės konsoliduotosios finansinės ataskaitos).

10. Įmonės atitiktis šio straipsnio 1, 2 ar 3 dalyse nurodytoms sąlygoms fiksuojama nuo metinių finansinių ataskaitų, metinių konsoliduotųjų finansinių ataskaitų ar kitų finansinių dokumentų patvirtinimo dienos, išskyrus atvejus, kai įmonė turi patvirtinusi trumpesnio kaip 12 mėnesių laikotarpio finansines ataskaitas ar kitus finansinius dokumentus arba kai nustatomas naujos įsteigtos įmonės, kurios metinės finansinės ataskaitos, metinės konsoliduotosios finansinės ataskaitos ar kiti finansiniai dokumentai dar nepatvirtinti, statusas.

11. Įmonės, turinčios patvirtintas trumpesnio kaip 12 mėnesių laikotarpio finansines ataskaitas ar kitus finansinius dokumentus, ir naujos įsteigtos įmonės, kurios metinės finansinės ataskaitos, metinės konsoliduotosios finansinės ataskaitos ar kiti finansiniai dokumentai dar nėra patvirtinti, šio straipsnio 1, 2 ir 3 dalyse nustatytų sąlygų atitiktis nustatoma pagal vidutinį metinį darbuotojų skaičių, finansinius duomenis (pasirinktinai - balanse nurodyto turto vertę arba metines pajamas) nuo įmonės įregistravimo Juridinių asmenų registro informacinėje sistemoje ir planuojamus finansinių metų duomenis.

12. Deklaruodamos savo statusą, įmonės privalo nurodyti ir šio straipsnio 1, 2 ir 3 dalyse nustatytus duomenis. Už deklaracijoje pateikiamų duomenų teisingumą ir tikrumą atsako deklaraciją pasirašęs asmuo. Deklaracijos formą ir deklaravimo tvarkos aprašą tvirtina Vyriausybė ar jos įgaliota institucija.

16. Partnerinės įmonės duomenys (DPn) nustatomi pagal šioje įmonėje dirbančių darbuotojų skaičių, o finansiniai duomenys - vadovaujantis šios įmonės paskutinių finansinių metų patvirtintomis metinėmis finansinėmis arba konsoliduotosiomis finansinėmis ataskaitomis ar kitais finansiniais dokumentais. Prie šių duomenų pridedamas su šia partnerine įmone susijusių įmonių darbuotojų skaičius ir finansiniai duomenys, jeigu šie duomenys nebuvo įtraukti į metines konsoliduotąsias finansines ataskaitas.

19. Susijusios įmonės duomenys (DSn) nustatomi pagal šioje įmonėje dirbančių darbuotojų skaičių, o finansiniai duomenys - vadovaujantis šios įmonės paskutinių finansinių metų patvirtintomis metinėmis finansinėmis arba konsoliduotosiomis finansinėmis ataskaitomis ar kitais finansiniais dokumentais. Prie šių duomenų pridedami susijusios įmonės visų susijusių įmonių darbuotojų skaičius ir finansiniai duomenys, jeigu jie nebuvo įtraukti į metines konsoliduotąsias finansines ataskaitas.

Pagal 2023 m. gruodžio 14 d. įstatymą Nr.:

- Labai mažos įmonės:

- metinės pajamos neviršija 2 mln. EUR;

- balanse nurodyto turto vertė neviršija 2 mln. EUR.

- Mažos įmonės:

- metinės pajamos neviršija 10 mln. EUR;

- balanse nurodyto turto vertė neviršija 10 mln. EUR.

- Vidutinės įmonės:

- metinės pajamos neviršija 50 mln. EUR;

- balanse nurodyto turto vertė neviršija 43 mln. EUR.

tags: #darbuotojai #imones #turtas