Darbo kalendorius yra nepamainomas įrankis, kuris padeda tiksliai apskaičiuoti darbuotojų atlyginimus. Jis nurodo tikslų darbo dienų skaičių per mėnesį ir metus, pažymi visas šventines dienas, savaitgalius ir kitas poilsio dienas.

Šiame straipsnyje aptarsime, kaip tiksliai apskaičiuoti dienos uždarbį, atsižvelgiant į įvairius faktorius, tokius kaip darbo kalendorius, valandiniai tarifai, fiksuotas atlyginimas ir mokesčiai.

Darbo Kalendoriaus Svarba

2024 darbo kalendorius yra reikalingas tuomet, kai norisi ne tik kur kas paprasčiau planuoti atostogas, tačiau taip pat ir darbo dienas. Kalendoriuje pažymėtos visos šventinės dienos, kai darbuotojai paprastai nedirba. Jei darbuotojas dirba šventinę dieną - jam gali būti mokama papildoma kompensacija, todėl šios dienos turi būti įtrauktos į skaičiavimus.

Jei įmonėje taikomi kintantys darbo grafikai (pvz., pamaininis darbas) - kalendorius padeda tiksliai apskaičiuoti kiekvieno darbuotojo darbo valandas.

Valandiniai Tarifai ir Fiksuotas Atlyginimas

Mėnesio darbo dienų skaičius - esminis skaičiuojant darbo dienas. Jei darbuotojui mokama valandiniais tarifais - kalendorius padeda apskaičiuoti, kiek valandų darbuotojas dirbo per mėnesį. Dėl to dažniausiai atsiranda motyvacija dirbti ilgiau.

Visgi, net ir turint fiksuotą atlyginimą, kalendorius gali būti naudojamas apskaičiuojant viršvalandžius arba kitus priedus. Dėl to reikia sekti valandas, kurios yra dirbamos per parą arba savaitę.

Darbo kalendorius yra svarbus įrankis, kuris užtikrina, kad darbuotojų atlyginimai būtų apskaičiuoti tiksliai ir laiku.

Vidutinio Darbo Užmokesčio (VDU) Apskaičiavimas

VDU imamas kaip pagrindas skaičiuojant darbuotojo darbo užmokestį už atostogas, ligos pašalpą už pirmas dvi ligos dienas, kompensaciją už nepanaudotas atostogas, išeitinę išmoką ir kt.

VDU apskaičiavimą reglamentuoja Lietuvos Respublikos Vyriausybės 2017 m. birželio 21 d. nutarimu Nr. 496 „Dėl Lietuvos Respublikos darbo kodekso įgyvendinimo“ patvirtintas „Vidutinio darbo užmokesčio skaičiavimo tvarkos aprašas“.

Lėšos, Įskaitomos į VDU

Pagal aprašą į darbuotojo VDU įskaitomos šios lėšos:

- Bazinis (tarifinis) darbo užmokestis už atliktą darbą.

- Padidintas apmokėjimas, jeigu yra nukrypimų nuo normalių darbo sąlygų (už darbą poilsio ir švenčių dienomis, viršvalandinį darbą, darbą naktį ir kt. numatytais atvejais).

- Papildoma darbo užmokesčio dalis, kuri nustatoma pagal darbo vietoje taikomas darbo apmokėjimo sistemas.

- Priedai ir priemokos prie valandinių atlygių, dieninių atlygių ir mėnesinių algų, taip pat kitos išmokos už atliktą darbą, mėnesinės premijos, mokamos už mėnesio darbo rezultatus, kiti mokėjimai už atliktą darbą, numatyti darbo teisės normose, kolektyvinėje ir darbo sutartyse.

- Premijos (išskyrus mėnesines premijas, kurios nurodytos 4 punkte) ir kitos piniginės išmokos už atliktą darbą, nustatytos šalių susitarimu arba mokamos pagal darbo teisės normas ar darbovietėje taikomą darbo apmokėjimo sistemą, išskyrus pinigines išmokas ar premijas, mokamas DK nustatytų švenčių dienų progomis (pvz., Kalėdų, Naujųjų metų premijos), gyvenimo ir tarnybos metų jubiliejinių sukakčių progomis ir pan.

Šiame punkte nurodytos Premijos vidutiniam darbo užmokesčiui apskaičiuoti įskaitomos taip:

- Imama viena iš skaičiuojamo laikotarpio mėnesių išmokėta ketvirčio premija (kai išmokėtos kelios ketvirčio premijos, imama paskutinė).

- Pridedama ¼ bendros premijų (išmokėtų už ilgesnį kaip 3 mėn., bet ne ilgesį kaip 12 mėn. laikotarpį (metinė premija)) sumos per 12 mėnesių, einančių prieš tą mėnesį, už kurį mokamas vidutinis darbo užmokestis.

- Gauta premijų suma dalijama iš skaičiuojamo 3 mėnesių laikotarpio darbo dienų (valandų) skaičiaus pagal darbuotojo (įmonės) darbo grafiką ir gaunamas vidutinis vienos darbo dienos premijų dydis.

VDU Apskaičiavimo Pavyzdžiai

Skaičiuojamasis laikotarpis yra 3 paskutiniai kalendoriniai mėnesiai, einantys prieš tą mėnesį, už kurį (ar jo dalį) mokamas VDU. Darbuotojo VDU apskaičiuojamas iš skaičiuojamojo laikotarpio užmokesčio, apskaičiuoto už atliktą darbą ar dirbtą laiką (jeigu įstatymuose nenustatyta kitaip), įskaitant visas darbo apmokėjimo rūšis.

Pavyzdys: Darbuotojas išeina atostogų nuo 2020 m. rugsėjo 1 d. VDU apskaičiuoti naudojami 2020 m. birželio, liepos ir rugpjūčio mėnesių darbo užmokesčio duomenys.

Jei atleidžiamo darbuotojo paskutinė darbo diena sutampa su paskutine to mėnesio diena, šis mėnuo įtraukiamas į skaičiuojamą laikotarpį.

Pavyzdys: Darbuotojas iš darbo išeina 2020 m. rugsėjo 30 d. Jis dirba pagal 8 val. ir 5 d. d. grafiką. Skaičiuojant VDU, reikia įtraukti 2020 m. liepos, rugpjūčio ir rugsėjo menėsių darbo užmokesčio duomenis.

Skaičiuojant vidutinį darbo užmokestį, neįskaičiuojamos tos dienos ar valandos, kai darbuotojas faktiškai nedirbo. Taip pat neįtraukiamos piniginės sumos, kurios buvo išmokėtos už šias dienas ar valandas (pavyzdžiui, ligos pašalpa už pirmas dvi ligos dienas, kasmetinių atostogų užmokestis ir kitos išmokos).

Kaip apskaičiuoti atostogų kaupimą

Jei vidutinis darbo užmokestis skaičiuojamas žalos atlyginimo dėl susirgimo profesine liga dydžiui nustatyti, skaičiuojamasis laikotarpis yra paeiliui einantys 6 mėnesiai, pasirinkti iš 24 mėnesių, einančių iki susirgimo profesine liga nustatymo mėnesio, arba iki darbuotojo perkėlimo į kitą mažiau apmokamą darbą ar atleidimo iš tos darbovietės mėnesio.

Nustatyta tvarka apskaičiuotas vidutinis dieninis darbo užmokestis ar vidutinis valandinis darbo užmokestis negali būti mažesnis už vidutinio darbo užmokesčio skaičiavimo mėnesį Lietuvos Respublikos Vyriausybės nustatytos minimalios mėnesinės algos pagrindu apskaičiuotą to mėnesio vidutinį dieninį darbo užmokestį ar vidutinį valandinį darbo užmokestį pagal darbuotojo ar įmonės darbo (pamainos) grafiką.

Jei darbuotojas skaičiuojamuoju laikotarpiu nedirbo ir negavo įmonėje darbo užmokesčio, iš kurio pagal aukščiau nurodytus 1-5 punktus turi būti apskaičiuojamas vidutinis dieninis darbo užmokestis ar vidutinis valandinis darbo užmokestis, jis nustatomas iš skaičiuojamuoju laikotarpiu darbuotojui darbo sutartyje arba darbo teisės normose nustatytų darbo užmokesčio dydžių, juos dalijant iš darbo dienų (valandų) skaičiaus pagal darbuotojo darbo (pamainos) grafiką skaičiuojamuoju laikotarpiu.

Vidutinio Dieninio ir Vidutinio Valandinio Darbo Užmokesčio Apskaičiavimas

Vidutinis dieninis darbo užmokestis apskaičiuojas taip: skaičiuojamojo laikotarpio darbo užmokestis dalijamas iš faktiškai dirbtų per tą laikotarpį dienų skaičiaus (įskaitant dirbtas poilsio, švenčių dienas).

Pavyzdys: Darbuotojas per paskutinius 3 mėnesius, einančius prieš atostogų pradžią, dirbo 64 dienas, o priskaičiuotas atlyginimas yra 4500 eurų.

Vidutinis dieninis darbo užmokestis apskaičiuojamas taip:

Analogiškai apskaičiuojamas vidutinis darbo valandos užmokestis. Jis turi būti skaičiuojamas ir tais atvejais, kai darbuotojo faktiškai dirbama darbo diena ar pamaina yra skirtingos trukmės.

Pavyzdys: Darbuotojo pamaina per paskutinius 3 mėnesius buvo skirtingos trukmės.

Vidutinis darbo valandos užmokestis apskaičiuojamas taip:

Jei darbuotojas įmonėje dirbo mažiau kaip 3 mėnesius, vidutinis darbo užmokestis skaičiuojamas iš darbo užmokesčio už faktiškai įmonėje dirbtą laiką.

Pavyzdys: Darbuotojas priimtas dirbti 2020 m. gegužės 3 d., bet nuo 2020 m. liepos 1 d. nusprendė išeiti iš darbo. Jam priklauso 3,24 d. d. atostogų, tad reikės apskaičiuoti kompensaciją už nepanaudotas atostogas. Apskaičiuojant kompensaciją už nepanaudotas atostogas, reikalingas VDU, kuris bus skaičiuojamas remiantis 2020 m. gegužės ir birželio mėnesių darbo užmokesčio duomenimis.

Darbuotojas iš viso dirbo 41 dieną, o jam priskaičiuotas 2800 Eur atlyginimas.

VDU apskaičiuojamas taip:

Kompensancijos suma už nepanaudotos atostogas apskaičiuojama taip:

Kai įstatymais ar darbo sutartimi darbuotojui garantuojamas VDU (ar jo dalis) nenurodant konkrečios datos (išeitinė išmoka ir kita), tai VDU apskaičiuojamas taip: darbuotojo vienas vidutinis dieninis darbo užmokestis ar vienas vidutinis valandinis darbo užmokestis dauginamas iš metinio vidutinio mėnesio darbo dienų arba vidutinio mėnesio darbo valandų skaičiaus pagal darbuotojo ar įmonės darbo (pamainos) grafiką.

Pavyzdys: Darbuotojas dirba įmonėje 5 d. d., 8 val. grafiku ir jis yra atleidžiamas iš darbo pagal DK 57 str. Pagal šį DK straipsnį jam turi būti išmokėta 2 jo VDU dydžio išeitinė išmoka. 2020 m. patvirtintas metinis vidutinis mėnesio darbo dienų skaičius yra 21,1 d. d. (253 d. d./12 mėn.). Darbuotojo apskaičiuotas vienos darbo dienos VDU yra 70,31 Eur/d.

Darbo Užmokesčio Apmokestinimas

Darbo užmokestis, gautas už darbą Lietuvoje, apmokestinamas taikant 20 proc. pajamų mokesčio tarifą. Lietuvos įmonė, išmokėdama Jums darbo užmokestį, turi apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą Lietuvoje 20 proc. pajamų mokestį.

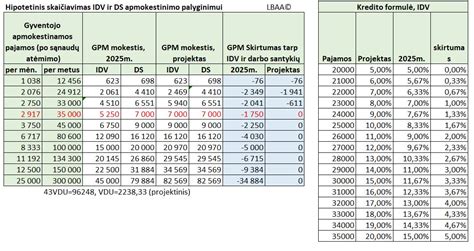

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje). Informaciją dėl privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokų mokėjimo teikia Sodra. Atkreipiame dėmesį, kad ligos išmokos (įskaitant išmokamas darbdavio už pirmas dvi ligos dienas), apmokestinamos taikant 15 proc. pajamų mokesčio tarifą. Ligos išmokos nėra įskaičiuojamos į metinę pajamų dalį, kuri apmokestinama 20, 25 ar 32 proc. mokesčio tarifais.

Svarbu: už darbą Lietuvoje įmonės išmokamas darbo užmokestis apmokestinamas nuo pirmo euro, t. y. metų eigoje įmonė netaiko neapmokestinamojo pajamų dydžio (NPD). Teisė į NPD gali būti realizuojama tik kalendoriniams metams pasibaigus.

Pajamų Mokesčio Tarifai

Jeigu darbo užmokesčio ir išmokų valdybos ir stebėtojų tarybos nariams metinių pajamų dalis neviršija 60 vidutinių šalies darbo užmokesčių dydžio (VDU) sumos (2025 m. 60 VDU 126 532,80 Eur), apmokestinama 20 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 60 VDU sumą, apmokestinama taikant 32 proc. mokesčio tarifą.

Jeigu darbo užmokesčio ir kitų metinių pajamų dalis neviršija 36 VDU sumos (2026 m. 36 VDU 83 237,40 Eur, apmokestinama 20 proc. pajamų mokesčio tarifu. Jeigu darbo užmokesčio ir kitų metinių pajamų dalis nuo 36 VDU iki 60 VDU sumos (2026 m. nuo 83 237,40 Eur iki 138 729 Eur), apmokestinama 25 proc. pajamų mokesčio tarifu. Jeigu darbo užmokesčio ir kitų metinių pajamų dalis viršija 60 VDU sumą (2026 m. 138 729 Eur), apmokestinama 32 proc. pajamų mokesčio tarifu.

Suminė Darbo Laiko Apskaita

Esant suminei darbo laiko apskaitai, savaitės pradžia ir pabaiga turėtų būti siejama su įvykiu, t. y. savaitės nepertraukiamo poilsiu. Taigi, darbuotojo savaitės paskutinė diena turėtų būti paskutinė savaitės nepertraukiamo poilsio diena, o savaitės pirma diena - pirma diena po minėto poilsio pabaigos.

Jei darbuotojo darbo laikas nėra skaičiuojamas pagal 8 valandų trukmę, bet pagal 4 valandų trukmę, ir apskaitinis laikotarpis yra 4 mėnesiai, o rugsėjo mėnesį darbuotojas dirbo 48 valandas ir atostogaus nuo rugsėjo 18 iki spalio 1 dienos, atostoginiai skaičiuojami pagal 5 dienų darbo savaitės grafiką, bet valandų skaičius ne 40, o 20.

Kai darbuotojo faktiškai dirbama diena yra trumpesnė ar ilgesnė, skaičiuojamas valandos uždarbis. Jei darbuotojui nustatytas mėnesinis, o ne valandinis darbo užmokestis, ir įvedama suminė apskaita, bet lieka mėnesinis darbo užmokestis, atostoginiai skaičiuojami pagal suminės apskaitos principus.

Atostogų Pinigų Skaičiavimas

Atostogų pinigai - tai ne tik malonus priedas prie kasmetinio poilsio, bet ir darbuotojų teisė, įtvirtinta Lietuvos Darbo kodekse. Kiekvienas dirbantis žmogus turi teisę į kasmetines mokamas atostogas, o darbdavys privalo už jas sumokėti.

Pagal galiojančius teisės aktus, darbuotojui priklauso ne mažiau kaip 20 darbo dienų kasmetinių atostogų. Kai kurioms profesijoms ar darbo sąlygoms gali būti numatytos ilgesnės atostogos - pavyzdžiui, pedagogams, neįgaliesiems ar dirbusiems kenksmingomis sąlygomis.

Atostogų pinigų skaičiavimo pagrindas yra vidutinis darbo užmokestis (VDU). VDU skaičiuojamas iš paskutinių trijų mėnesių, dirbdami iki atostogų pradžios, uždirbtų pajamų.

Atostogų Pinigų Skaičiavimo Formulė

VDU = (Paskutinių 3 mėnesių uždarbis) / (Faktiškai dirbtų dienų skaičius per tuos 3 mėnesius)

Atostogų pinigai = VDU × Atostogų dienų skaičius

Svarbu pažymėti, kad ši suma yra bruto - iš jos dar bus išskaičiuoti įprasti mokesčiai: gyventojų pajamų mokestis (GPM) ir valstybinio socialinio draudimo (Sodros) įmokos. Paprastai į rankas darbuotojas gauna apie 70-75% apskaičiuotos sumos, priklausomai nuo taikomų mokesčių lengvatų.

Atostogų pinigai paprastai mokami prieš atostogų pradžią - ne vėliau kaip likus trims darbo dienoms iki atostogų.

Praktiniai Skaičiavimo Pavyzdžiai

1 pavyzdys: Pastovus atlyginimas

Darbuotojas gauna 1500 eurų per mėnesį. Per paskutinius tris mėnesius jis uždirbo 4500 eurų ir dirbo visas 63 darbo dienas.

VDU = 4500 / 63 = 71,43 euro per dieną

Atostogų pinigai = 71,43 × 14 = 1000,02 euro (bruto)

2 pavyzdys: Kintamas atlyginimas su priemokomis

Darbuotoja gauna 1200 eurų bazinį atlyginimą, bet dirba pamainomis ir gauna priemokas už naktinį darbą. Per tris mėnesius uždirbo: 1450 + 1380 + 1520 = 4350 eurų. Faktiškai dirbo 61 dieną (2 dienas sirgo).

VDU = 4350 / 61 = 71,31 euro per dieną

Atostogų pinigai = 71,31 × 7 = 499,17 euro (bruto)

3 pavyzdys: Nepilnas etatas

Darbuotojas dirba 0,5 etato už 600 eurų per mėnesį. Per tris mėnesius uždirbo 1800 eurų, faktiškai dirbo 31,5 dienos (pusė iš 63 dienų).

VDU = 1800 / 31,5 = 57,14 euro per dieną

Atostogų pinigai = 57,14 × 5 = 285,70 euro (bruto)

Atlyginimo Skaičiuoklė

Atlyginimo skaičiuoklė - tai internetinė programa, skirta algos sumai po mokesčių (į rankas / neto) arba sumai prieš mokesčius (ant popieriaus / bruto) apskaičiuoti. Įvedus sumą ant popieriaus, apskaičiuojama suma į rankas. Įvedus sumą į rankas, apskaičiuojama suma ant popieriaus.

Skaičiuoklė taip pat suskaičiuoja darbo vietos kainą (darbdavio išlaidas), esant nurodytoms darbo užmokesčio sumoms bei parodo, kokia bus atlyginimo suma prieš ir kokia po mokesčių.

Atlyginimo skaičiuoklė apskaičiuoja pajamų mokesčio ir socialinio draudimo įmokų sumas. Skaičiuoklėje pateikiamos nuorodos į Valstybinio socialinio draudimo fondo valdybos (Sodros) ir Valstybinės mokesčių inspekcijos puslapius, kuriuose nurodytos sąskaitos apskaičiuotų mokesčių sumokėjimui.

Atlyginimo Skaičiuoklės Funkcijos

- Atlyginimas ant popieriaus: darbo sutartyje nurodyta arba priskaičiuota alga neatėmus mokesčių.

- Atlyginimas į rankas: algos suma, mokėtina darbuotojui atėmus gyventojų pajamų mokestį ir socialinio draudimo įmokas.

- Darbo vietos kaina: darbdavio išlaidų suma, kurią darbdavys turi išleisti tam, kad galėtų išmokėti atlyginimo į rankas lauke nurodytą sumą.

Skaičiuoklės Nustatymai

Skaičiuoklėje nurodomi skaičiavimo parametrai, kurių reikšmės priklauso nuo darbuotojo ir darbdavio:

- Neapmokestinamas pajamų dydis: taikomas tuo atveju, jeigu darbuotojas darbdaviui pateikia prašymą jį taikyti.

- Riboto darbingumo atveju: atlyginimo skaičiuoklėje nurodomas darbingumo lygis.

- Papildomas pensijos kaupimas: nurodoma, ar darbuotojas kaupia papildomai pensijos daliai, ar nekaupia, ar kaupia palaipsniui.

- Sutarties tipas: nurodoma, ar sutartis terminuota, ar neterminuota (be nustatytos galiojimo pabaigos datos).

- Darbdavio tipas: uždarųjų akcinių bendrovių, mažųjų bendrijų bei kitų privačių darbdavių atveju nurodomas, kad tai privatus darbdavys.

- Darbdavio grupės: dauguma darbdavio priklauso I grupei, todėl skaičiuoklėje paprastai bus parenkama ši grupė.

- Metai: parenkami metai, kurių atlyginimas yra skaičiuojamas.

Atlyginimo skaičiuoklė neatsižvelgia į papildomas socialinio draudimo įmokas, kurias reikalinga sumokėti, jeigu darbuotojui mokamas atlyginimas yra mažesnis nei minimali mėnesinio alga ir darbuotojas nedirba kitoje darbovietėje ar nėra draustas kitu būdu.

NPD (Neapmokestinamojo Pajamų Dydžio) Skaičiavimas

Atlyginimo skaičiuoklė taip pat apskaičiuoja taikomą NPD (neapmokestinamąjį pajamų dydį). NPD taikomas ir dalis pajamų neapmokestinama tik tuo atveju, jeigu darbuotojas pateikia prašymą darbdaviui jį taikyti. Prašymą galima pateikti tik vienoje darbovietėje. Skaičiuojant atlyginimą taikoma NPD suma priklauso nuo darbuotojo darbingumo lygio.

NPD Sumos Pagal Darbingumo Lygį (2026 m.)

- Darbingumas 0-25 proc.: 1127 EUR per mėnesį.

- Darbingumas 30-55 proc.: 1057 EUR per mėnesį.

NPD suma apskaičiuojama pagal formulę: NPD = 747 - 0,49 x (mėnesio pajamos, t.y. 1153). Formulėje pajamos yra su darbo santykiais susijusios pajamos, t.y. atlyginimas.

Mokesčių Tarifai (2026 m.)

| Mokestis | Tarifas |

|---|---|

| Gyventojų pajamų mokestis | 20% |

| Darbuotojo socialinio draudimo įmokos | 19,5% |

| Darbuotojo kaupimas papildomam pensijų draudimui | 3% |

| Darbdavio socialinio draudimo įmokos | 1,77% |

| Faktinis apmokestinimo procentas (netaikant NPD ir nekaupiant papildomai pensijai) | 40,6% |