Mažoji bendrija (MB) - vienas palankiausių juridinių subjektų Lietuvoje, kartais vadinamas tarpininku tarp individualios veiklos bei uždarosios akcinės bendrovės (UAB). Tai yra puikus pasirinkimas vidutinio dydžio verslui įforminti. Šiame straipsnyje aptarsime privalumus, minusus, mokesčius bei kitus niuansus, kurie padės geriau suvokti, kokia yra mažosios bendrijos apskaita ir jos smulkmenos.

Mažosios bendrijos privalumai

Mažoji bendrija (MB) yra populiari verslo forma Lietuvoje, ypač tarp smulkių verslininkų ir startuolių. Vienas iš didžiausių MB privalumų yra tai, kad steigiant bendriją nereikalingas įstatinis kapitalas, tad verslo pradžia nekainuoja tiek daug, kaip steigiant UAB.

Papildomas privalumas, kad jai taikoma ribota civilinės atsakomybės atsakomybė. Tokiu atveju bankrutavus būtų rizikuojama tik įmonės turtu. Asmeninis savininkų turtas nebūtų liečiamas.

Bendrijoje esantys nariai gali verstis veikla nesudarant jokios darbo sutarties. Tai reiškia, kad galima išvengti nemažai mokesčių. Be to, bet kuris narys gali išstoti iš bendrijos tada, kai to nori, atsiimdamas savo įneštą įnašą.

Mažosios bendrijos trūkumai

Vis dėlto, MB turi ir trūkumų. Pirmiausia, bendrijos steigėju gali tapti tik fizinis asmuo. Steigėjų skaičius gali siekti iki 10-ies.

Kadangi visi steigėjai yra atsakingi už įmonės veiklą - atsiradus nesklandumams juos išspręsti gali būti gana sunku. Bendrijos narys arba vadovas gali tvarkyti buhalteriją, tačiau būtina turėti pakankamai žinių apie apskaitos principus, kad būtų užtikrintas finansinių atsakomybių laikymasis. Paprasčiausiai tenka prieiti prie kompromiso.

Mažosios bendrijos buhalterija: mokesčiai

Mažosios bendrijos apskaita taip pat apima mokesčių mokėjimą. Jeigu mažosios bendrijos nariai yra kitais būdais apdrausti privalomuoju sveikatos draudimu - tokiu atveju netenka jo mokėti papildomai. Jeigu kitais būdas draudimo nėra - tokiu atveju būtina kiekvieną mėnesį savarankiškai patiems mokėti PSD mokestį, kuris siekia 9 procentus nuo MMA.

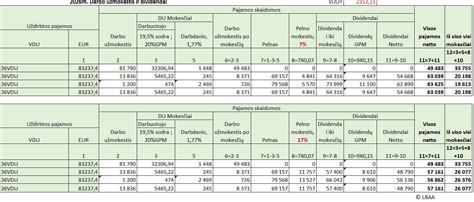

Baigusis metams reikia mokėti pelno mokestį, o pasiekus tam tikrą apyvartos sumą reikia mokėti ir PVM. Jei mažoji bendrija uždirba daugiau nei 45,000 eurų per metus, būtina registruotis pvm mokėtoju, kas apsunkina apskaitos procesus. Tai taip pat įpareigoja teikti mėnesines PVM deklaracijas ir reikalauja kruopščiai valdyti įmonės apskaitą. Išimtinais atvejais VSD mokestis pirmaisiais metais gali būti netaikomas, tad plačiau pasidomėkite išimtimis.

Pelno mokestis

- Pelno mokestis siekia 15 %.

- Lengvatinis pelno mokestis siekia 5 %.

Lengvatinis mokestis taikomas tokiu atveju, jeigu:

- MB darbuotojų skaičius neviršija 10 vidutiniškai per metus.

- MB generuoja iki 300.000 Eur pajamų per metus.

- MB nariai kitose įmonėse ar bendrijose neturi daugiau, kaip 50 proc. akcijų ar dalių.

PVM mokestis

- Jis siekia 21 %.

- Jis nėra taikomas tokiu atveju, jeigu MB nėra registruota kaip PVM mokytoja.

- Pasiekiama 45 000 eurų pajamų.

GPM (Gyventojų pajamų mokestis)

- Jis mokamas vieną kartą per metus.

- GMP tarifas siekia 15 procentų ir mokestis mokamas VMI.

- Susimokėti reikia tada, kai pateikiama metinė pajamų deklaracija.

Taip pat kiekvienas narys turi mokėti ir valstybinį socialinį draudimą, kuris suteikia galimybę apsisaugoti nuo ligų, kaupti pensijai ir t.t. Nepamirškite, kad mokėsite daugiau tokiu atveju, jeigu kaupsite II arba III pakopos pensijai.

MB apskaitai reikalingi dokumentai

MB apskaita reikalauja tinkamo dokumentų tvarkymo. Pagrindiniai dokumentai yra:

- Sąskaitos faktūros: Visos pajamos ir išlaidos turi būti dokumentuotos sąskaitomis faktūromis.

- Kasos knyga: Registruoja visus kasos operacijas.

- Darbo užmokesčio apskaita: Reikalinga, jei MB turi samdomų darbuotojų.

Kaip steigiama MB?

MB steigimas yra paprastas procesas, kurį sudaro keli žingsniai. Pirma, reikia pasirinkti ir užregistruoti pavadinimą. Tada paruošiami steigimo dokumentai, tokie kaip steigimo sutartis ir įstatai. Toliau MB registruojama Juridinių asmenų registre, atidaroma banko sąskaita ir, jei taikoma, registruojama kaip PVM mokėtoja.

Apskaitos privalumai ir trūkumai

Mažosios bendrijos apskaitos privalumai apima lengvą ir paprastą steigimą bei valdymą, mažesnes administracines išlaidas ir lankstumą dėl pelno paskirstymo. Tačiau ribota atsakomybė gali būti trūkumas, jei reikia pritraukti didesnius investuotojus, o mažesnis prestižas palyginti su UAB taip pat gali būti svarbus trūkumas.

Dažniausiai daromos klaidos

Viena iš dažniausiai daromų klaidų yra netinkamas pajamų ir išlaidų dokumentavimas. Taip pat dažnai nesilaikoma PVM reikalavimų ir nepakankamai dėmesio skiriama socialinio draudimo įmokoms.

Papildoma informacija apie MB apskaitą

MB steigimo procesas yra paprastas, tačiau svarbu užtikrinti, kad visi dokumentai būtų tvarkingi nuo pat pradžių, kad išvengtumėte problemų ateityje. Nors MB yra populiarus pasirinkimas mažoms įmonėms, yra ir kitų verslo formų, tokių kaip UAB ar individuali veikla. Kiekviena forma turi savo privalumus ir trūkumus, todėl svarbu pasirinkti tinkamą formą pagal jūsų verslo poreikius.

Verslo valdymo sistema MB apskaitai

Naudojant verslo valdymo ir apskaitos sistemą, kaip pvz., „Rivile ERP“, MB gali efektyviau valdyti savo finansus. „Rivile ERP“ sistema yra pritaikyta vidutinėms ir smulkioms įmonėms, leidžianti detaliai apskaityti atsargų likučius, prekių bei paslaugų kainodarą ir yra labai patogi smulkioms įmonėms, kurioms užtenka suminės apskaitos.

Štai keletas kitų programų, kurios gali būti naudingos MB apskaitai:

- Sąskaita123

- Konto

- Centukas

Taip pat, kai kurios bendrijos naudoja Excel lenteles apskaitai tvarkyti.

Ar DNSB apskaitos dokumentus būtinai turi tvarkyti atestuotas buhalteris? Ar tai gali atlikti ir patirtį turintis žmogus be atitinkamo išsilavinimo? Tam tikri specialūs reikalavimai buhalteriui gali būti numatyti Bendrijos įstatuose arba specialius reikalavimus gali kelti bendrijos narių visuotinis susirinkimas.

Ar privaloma garažų savininkų bendrijai samdyti atskirai buchalterį? Ar buchalterinę apskaitą gali vesti vienas iš valdybos narių? Finansinė apskaita bendrijoje turi būti tvarkoma, tai reglamentuoja Finansinės apskaitos įstatymas ir kiti susiję teisės aktai. Specialių ribojimų valdybos nariams tvarkyti finansus šiuo metu galiojančiame Bendrijų įstatyme nėra, dar reikia žiūrėti bendrijos įstatus, bet asmuo turi turėti kompetencijos. Apie tai, kaip organizuojama finansinė apskaita, žr. paminėto įstatymo nuostatas.

MB apskaita privalo būti tvarkoma teisingai ir nuosekliai. Kuris variantas geriausias? Tai priklauso nuo situacijos. Pagal darbo sutartį samdomas specialistas gali geriau suprasti, kas vyksta įmonės gyvenime, apskaičiuoti tam tikrus vadybai reikalingus rodiklius ir t. t. Tačiau šiuo atveju jam turės būti mokamas pastovus atlyginimas.

„Pigiausias“ variantas dažnai atrodo tvarkytis apskaitą patiems. Tačiau tai ne visada efektyvu. Tikrai ne kiekvienas žmogus gali susigaudyti teisės aktuose, mokesčių tarifuose ar pildyti deklaracijas. Dažnu atveju tai veikiau tampa laiko gaišimu, norint suprasti, ką ir kaip reikia daryti - o juk tą laiką galima paskirti tiems darbams ir pareigoms, kuriems užtenka patirties bei sugebėjimų.

Jums gali kilti klausimas, ar MB vadovas gali tvarkyti apskaitą, kadangi pagal LR buhalterinės apskaitos įstatymą įmonės vadovas to daryti negali. MB buhalterija, net jei tai visai maža įmonė, gali atrodyti gana paini, todėl ne kiekvienas gali su ja susitvarkyti.

Vis populiarėjantis variantas - pasinaudoti patyrusio buhalterio paslaugomis, nesamdant jo pagal darbo sutartį. Tai gali būti laisvai samdomas specialistas ar buhalterinių paslaugų įmonė. Jei vis tik klaidų atsiras ir dėl to patirsite nuostolių, t. y. Geras bei atsakingas specialistas tinkamai savo darbą atliks tiek dirbdamas vienas, tiek komandoje. Panašiai kaip ir UAB, tik tiek, kad MB buhalteris nėra privalomas ir tuo užsiimti gali bendrijos narys ar jos vadovas (jei jis yra bendrijos narys).

Jei mažoji bendrija neturi samdomų darbuotojų, jos apskaita kiek paprastesnė, tačiau jei metinės pajamos viršija 45 000 eurų, būtina registruotis PVM mokėtoju. Šis procesas privalo būti atliekamas, remiantis įmonių finansinės atsakomybės įstatymu ir buhalterinės apskaitos įstatymu bei atitikti visus verslo apskaitos standartus. įvairių periodinių finansinių dokumentų bei reikiamų ataskaitų mažosios bendrijos vadovui, bankams, verslo partneriams, lizingo bendrovėms ir t. t. Todėl, kad kiekvienas darbas tinkamai, efektyviai ir greitai atliekamas tik tada, kai jo imasi patyręs, nusimanantis specialistas. Vadovas turėtų savo energiją ir dėmesį skirti verslo valdymui, organizavimui. t. y. savo tiesioginėms, prioritetinėms pareigoms - lygiai kaip ir kiti MB nariai ar samdomi darbuotojai.

Mažoji bendrija buhalterija gali pasirūpinti ir patys, kadangi priešingai nei UAB atveju, buhalteris nėra privalomas. Taip, tai tiesa - bet tik tuo atveju, jei turite pakankamai žinių šioje srityje. Tai priklauso nuo Jūsų įmonės dydžio, darbuotojų skaičiaus, pirkimų ir pardavimų skaičiaus, kasos dokumentų skaičiaus ir t. t.

Ar galima gauti preliminarią MB apskaitos paslaugų kainą? Jei norite aiškiau įsivaizduoti sumą, galite ją preliminariai pasiskaičiuoti mūsų svetainėje pateiktoje skaičiuoklėje. Tačiau turėkite omenyje, kad pagal konkretaus verslo profilį bei konkrečius poreikius mes galime rekomenduoti išplėsti arba susiaurinti Jūsų paslaugų paketą. Jei turite klausimų, būtinai susisiekite su mumis nurodytais kontaktais ir mielai į juos atsakysime. Esame lankstūs ir visada atsižvelgiame į užsakovo situaciją bei turimas finansines galimybes, o kadangi turime nemažai patirties, galime lengvai rasti tinkamiausią sprendimą. Beje, visos paslaugos lengvai atliekamos internetu, todėl galite kreiptis į mus iš bet kurio Lietuvos kampelio.

Kodėl verta tvarkyti MB apskaitą naudojantis Vilniaus buhalterių grupės paslaugomis? Mes taikome lanksčią kainodaros sistemą ir visuomet atsižvelgiame į konkrečius klientų poreikius bei verslo finansines galimybes. Užtikriname, kad Jus aptarnaus buhalteris, kuris yra visapusiškai atsakingas už Jūsų įmonės apskaitą ir labai gerai išmano visas MB subtilybes. Kvalifikuotas buhalteris parengs visus reikalingus dokumentus, ataskaitas ir atstovaus Jūsų verslą valstybinėse institucijose. Naudojame vien pažangiausias technologijas vedant Jūsų verslo buhalterinę apskaitą.

Dažniausiai užduodami klausimai

Kiek narių gali būti mažojoje bendrijoje?

Mažojoje bendrijoje gali būti nuo 1 iki 10 narių. Nariai turi būti fiziniai asmenys. Tai reiškia, kad juridiniai asmenys (pvz., bendrovės) negali būti mažosios bendrijos nariais. Narių skaičius negali viršyti 10. Jei norite, kad jūsų versle būtų daugiau nei 10 asmenų, turėtumėte apsvarstyti kitą verslo formą, pavyzdžiui, uždarąją akcinę bendrovę (UAB).

Kokie dokumentai reikalingi MB įregistravimui?

Pagrindiniai dokumentai yra steigimo sutartis, steigėjų pasai ir sprendimas dėl įmonės pavadinimo.

Kokia veikla gali būti vykdoma MB?

MB gali vykdyti beveik visą verslo veiklą, išskyrus kai kurias specialias veiklas, kurioms reikalingos papildomos licencijos. Mažoji bendrija (MB) yra labai lanksti verslo forma leidžianti vykdyti platų spektrą veiklų. Iš esmės, MB gali užsiimti bet kokia įstatymų nedraudžiama veikla. Tai reiškia, kad galimybės yra labai plačios - nuo smulkios prekybos iki paslaugų teikimo, konsultavimo ir net gamybos.

Ar MB gali išrašyti sąskaitas faktūras?

Taip, mažoji bendrija (MB) gali išrašyti sąskaitas faktūras tiek juridiniams, tiek fiziniams asmenims. Tai yra vienas iš pagrindinių verslo veiklos aspektų, leidžiantis įforminti prekių pardavimą ar paslaugų teikimą.

Kada rinktis MB, o kada UAB?

Pasirinkimas tarp mažosios bendrijos (MB) ir uždarosios akcinės bendrovės (UAB) yra svarbus sprendimas, turintis įtakos jūsų verslo ateičiai. Nors abi formos turi savo privalumų ir trūkumų, kiekviena iš jų geriausiai tinka skirtingoms situacijoms. MB tinka mažoms įmonėms, kurioms nereikia didelių investicijų ir kurios nori paprastesnės apskaitos. UAB tinka didesnėms įmonėms, kurios nori pritraukti investicijų ir apsaugoti savo asmeninį turtą.

tags: #butu #bendrijos #apskaitos #buhalterine #programa