Pirmasis būstas dažnam tampa vienu iš svarbiausių gyvenimo pirkinių, tačiau procesas gali atrodyti sudėtingas. Šiame straipsnyje pateikiamas išsamus gidas, kaip žingsnis po žingsnio įsigyti būstą su hipoteka Lietuvoje.

1. Finansinių galimybių įvertinimas

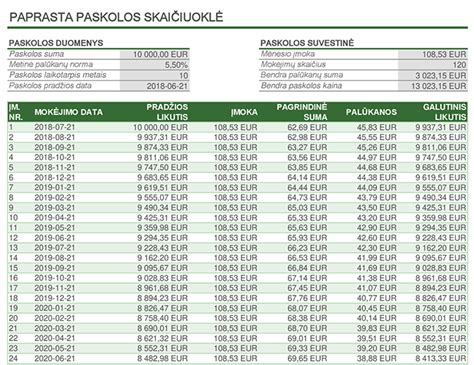

Prieš pradedant būsto paieškas, būtina įvertinti savo finansines galimybes. Didžioji dalis žmonių Lietuvoje būstą perka su banko teikiama paskola. Pirmiausia rekomenduojama kreiptis į banką arba preliminariai pasiskaičiuoti savo finansines galimybes naudojantis paskolos skaičiuokle internete arba nuvykus į banko skyrių. Žinoma, galite naudotis internete esančiomis, banko sudarytomis skaičiuoklėmis. Jų pagalba, įvedę savo pajamas, finansinius įsipareigojimus, bei kitus reikalingus duomenis, galite gauti paskolos sumą, kurią jums bankas suteiktų.

Tačiau šie skaičiavimai ir skaičiuoklės nėra visiškai tikslios, tad siūlau nepasitikėti jomis aklai. Banke išsiaiškinę finansinius klausimus, leiskitės į paieškas. Žvelgiant iš praktinės pusės, didžioji dalis žmonių, būstą perka su banko teikiama paskola.

Svarbu atsakyti į klausimus:

- Kiek galite skirti būsto įsigijimui?

- Kiek laiko planuojate ieškoti?

- Kokie svarbiausi reikalavimai naujam būstui (vieta, plotas, įrengimo lygis, statybos metai, kambarių skaičius, aplinka, susisiekimas ir komunikacijos, kaina ir išlaikymo išlaidos)?

2. Būsto paieška ir atranka

Banke išsiaiškinę finansinius klausimus, leiskitės į paieškas. Na, tikriausiai jau prieš tai, užmetėte akis, į šiuo metu esančius būsto pasirinkimus, o jų tikrai nemažai. Išsirinkti tą vienintelį, gali tapti tikru iššūkiu. Svarbu, išsiaiškinti savo poreikius, bei - pagalvoti apie ateitį. Nuspręsti, norite buto ar namo, kotedžo, o gal jaukaus sodo namelio. Būstą pirksite jau įrengtą, ar su daline apdaila, o gal viską nuspręsite statyti nuo 0.

Pradėkite paieškas pagrindiniuose būsto pardavimo portaluose, filtruodami pasirinkimus pagal pageidaujamą miestą, mikrorajoną, kambarių skaičių, plotą, namo tipą, šildymo būdą ir kitus kriterijus. Vartykite skelbimus ir kurkite prioritetų sąrašą: tai padės lengviau suprasti, kas jums patinka, kokie yra esminiai dalykai ir be ko galite gyventi.

Jeigu atsiduriate tokiame abejonių, klausimų ir svarstymų kelyje, kuriame pabaigos dar kol kas nesimato, tuomet, galite šią naštą, na bent jau dalį jos, nusimesti nuo savo pečių.

3. Turto vertinimas

Galutinai nusprendus ir išsirinkus koks būstas taps jūsų namais, turite atlikti nepriklausomą, išsirinkto turto vertinimą. Atkreipkite dėmesį, kad pirmą kartą nuvykę, ar kitais būdais susisiekę su banku, jūs tik įsivertinate savo finansines galimybes. Kad gauti reikiamą sumą pinigų, nekilnojamajam turtui įsigyti, bankas reikalauja atlikti turto vertinimą.

Užsisakę turto vertinimą, įsitikinsite, ar Jūsų išsirinkto nekilnojamojo turto vertė yra reali ir ar nepermokate. Kiekvienas bankas turi jiems priimtinų vertintojų sąrašą, kurie NT vertinimo ataskaitą paprastai pateikia per 1-5 dienas. NT vertinimo ataskaitos preliminari kaina priklausomai nuo vertinamo turto tipo.

4. Paskolos paraiška ir sutartis

Finansinės galimybės nustatytos, būstas išsirinktas, atrodo pusė darbo jau padaryta. Tačiau, dar neskubėkite džiaugtis. Į banką dar teks sugrįžti jau apsisprendus ir teks pateikti paraišką. Tai galite padaryti iš namų, užpildant paraišką internetu, arba nuvykus į banko skyrių. Užpildžius paraišką ir pateikus nepriklausomą turto vertinimą - belieka laukti.

Sulaukę banko sprendimo, ir jeigu jis palankus, turite praeiti dar kelis svarbius žingsnius. Bankas jus detaliai supažindins sutartimi. Taip pat, su pardavėju turite sudaryti preliminarią sutartį. Preliminarioji sutartis turi būti rašytinės formos. Banko sutartis pasirašysite banko skyriuje, tuomet dar liks pirkimo sutartis.

5. Preliminari pirkimo-pardavimo sutartis

Prieš pasirašant pagrindinę sutartį, rekomenduojama sudaryti preliminarią pirkimo-pardavimo sutartį su pardavėju. Ši sutartis užtikrina, kad pardavėjas neparduos būsto kitam pirkėjui. Perkant savais pinigais ir su banko paskola, turite pasirašyti su Pardavėju preliminarią nekilnojamojo turto pirkimo - pardavimo sutartį ir sumokėti avansą, kuris bus įskaičiuotas į bendrą kainą. Preliminarioji sutartis turi būti rašytinės formos.

6. Pagrindinė pirkimo-pardavimo sutartis

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. Notarinė sutartis pasirašoma, kuomet pirkėjas jau turi banko kredito sutartį arba garantinį raštą (jei turtas perkamas su banko paskola) ir pardavėjas yra įvykdęs visus savo įsipareigojimus, turi visus dokumentus ir pažymas reikalingas atlikti notarinį sandorį.

Atlikus notarinį sandorį, notaras privalo įregistruoti Jūsų nuosavybės teisę Registrų centre. Pirkimo-pardavimo sutarties tvirtinimo pas notarą kaina 0,45-0,5 proc. nuo sandorio sumos (pirkimo-padavimo kainos sutartyje), papildomai už sutarties projektą, duomenų sandoriui užsakymą ir patikras registruose.

7. Turto įkeitimas (hipoteka)

Kad sandoris būtų pilnai įvykdytas, yra privalomas turto įkeitimas bankui. Reikės atlikti įkeitimo sandorį (hipoteką), banko nurodytame, arba išsirinktame notarų biure. Turto įkeitimas atliekamas taip pat pas notarą. Prieš įkeičiant turtą bankui, privaloma apdrausti turtą nuo nelaimingų atsitikimų.

Kai kredito sutartis pasirašyta su banku, ir atlikote objekto įkeitimą notarų biure, bankas, įprastai kelių dienų bėgyje atliks mokėjimą pardavėjui. Jums asmeniškai, dėl pinigų išmokėjimo pardavėjui, nieko daryti nereiks - tuo rūpinasi bankas.

Jeigu turite nepilnamečių vaikų, Jums taip pat reikės teismo leidimo, kad galėtumėte užstatyti įgytą turtą bankui. Į teismą su dokumentais reikia kreiptis po pirkimo-pardavimo sutarties pasirašymo pas notarą. Laikotarpis nuo 5-14 d.d. Nekilnojamojo turto brokeris, padės Jums susitvarkyti teismo leidimą.

8. Atsiskaitymas su pardavėju

Perkant savais pinigais, sumokate visą sumą už perkamą turtą pardavėjui notaro metu. Kai kredito sutartis pasirašyta su banku, ir atlikote objekto įkeitimą notarų biure, bankas, įprastai kelių dienų bėgyje atliks mokėjimą pardavėjui. Jums asmeniškai, dėl pinigų išmokėjimo pardavėjui, nieko daryti nereiks - tuo rūpinasi bankas.

Pardavėjas gavęs visą pinigų sumą, privalo atvykti į notarų biurą, kuriame pasirašė pirkimo - pardavimo sutartį ir pasirašyti dokumentą, patvirtindamas, kad visus pinigus gavo. Tuomet panaikinama žima apie nepilną atsiskaitymą registrų centre.

9. Turto perėmimas

Taip pat, nepamirškite, perimant objektą fiziškai, būtina pasirašyti priėmimo - perdavimo aktą. Jame turite nurodyti nuo kada perimate skaitiklių rodmenis.

10. Nekilnojamojo turto brokerio pagalba

Jei visgi tai atrodo painu, neturite laiko ar patirties - kreipkitės į mane. Buto, kotedžo ar namo pirkimas yra malonus, tačiau sudėtingas procesas.

NT paieška gali pasirūpinti pats pirkėjas, bet rekomenduotina tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą.

Buto pardavimas su NT brokeriu jums kainuos apie 2 - 4 proc. nuo faktinės pardavimo kainos.

Ką gausite manais:

- Viso ilgo buto pardavimo proceso metu jus lydės didžiulę patirtį turintis profesionalas.

- Konkrečiai jūsų buto pardavimui bus sukurtas ir taikomas marketingo veiksmų planas.

- NT brokeris investuoja savo laiką ir pinigines lėšas į jūsų objekto pardavimo procesą.

- Šis žmogus viso buto pardavimo proceso metu nuolatos su jumis bendraus ir palaikys ryšį.

- Brokeris parengs visus pardavimo sandoriui reikiamus dokumentus ir kartu su jumis dalyvaus sandoryje bei buto perdavime pirkėjui.

Patikėkite savo buto pardavimą į profesionalų rankas ir džiaukitės puikiais rezultatais be streso, nerimo ir finansinių nuostolių!

11. Dokumentai reikalingi perkant būstą su paskola

Žmones dažnai gąsdina įvairūs „popierizmai”, vis tik šiuo atveju susižiūrėti buto dokumentus bei juos susitvarkyti būtina.

Pateikiu reikalingų dokumentų sąrašą:

- Asmens tapatybės dokumentas, kurio galiojimas nepasibaigęs.

- Buto įsigijimo dokumentas (pirkimo-pardavimo sutartis, paveldėjimo teisės liudijimas, dovanojimo sutartis, teismo sprendimas ir pan.).

- Kreditoriaus leidimas butą parduoti.

- Buto kadastrinių matavimų byla su visais techniniais duomenimis ir planais.

- Buto ir jam priklausančių priklausinių VĮ Registrų centro pažyma.

- Jei auginate nepilnamečius vaikus ir jūsų norimas parduoti butas yra vienintelis nekilnojamas turtas, kuriuo disponuoja jūsų šeima, privalote gauti leidimą pardavimui iš notaro.

- Jei esate susituokęs /-usi, bus reikalingas sutuoktinio /-ės sutikimas pardavimui, o jei išsituokęs /-usi - ištuokos liudijimas ir teismo nutartis dėl turto padalijimo, kai kuriais atvejais - buvusio sutuoktinio /-ės sutikimas.

- Jei butas priklauso keliems bendraturčiams, privalėsite gauti jų raštišką atsisakymą įsigyti jums priklausančią buto dalį.

- Energetinio naudingumo sertifikatas, kurį užsakys sandorį tvirtinantis notaras.

Pagrindiniai būsto pirkimo žingsniai su paskola (infografikas)

Dažniausios klaidos perkant būstą

Šiandien, kai NT kainos didelės, svarbu įsitikinti, kad perkate tuos namus, kurių iš tiesų norite, o ne tuos, kurių gera kaina. Taip pat svarbu pasitikrinti savo kreditingumą ir neskubėti mokėti avanso prieš rezervuojant perkamą būstą.

Ekspertai pataria:

- Apžiūrėkite kelis butų variantus ir juos palyginkite.

- Iš kredito įstaigos neimkite maksimalios suteikiamos sumos ir pasilikite rezervo.

- Įvertinkite savo perkamąją galią ir apibrėžkite vietą, kur norite ieškoti turto.

- Pasidomėkite, kokį būstą norite įsigyti - senos ar naujos statybos name.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Tik tuomet gali būti žymiai sunkiai rasti pardavėją ir pareikalauti patvirtinti faktą, įvykusį prieš daug metų.

Tikimės, kad šis gidas padės Jums sėkmingai įsigyti būstą su hipoteka!