Būsto (buto ar namo su sklypu) nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį mokestį per mėnesį. Be abejo, abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti. Šiame straipsnyje aptarsime buto nuomos sutarties pavyzdį, kodėl svarbu sudaryti tokią sutartį, kokios dažniausios klaidos pasitaiko ją sudarant, ir pateiksime ekspertų komentarus.

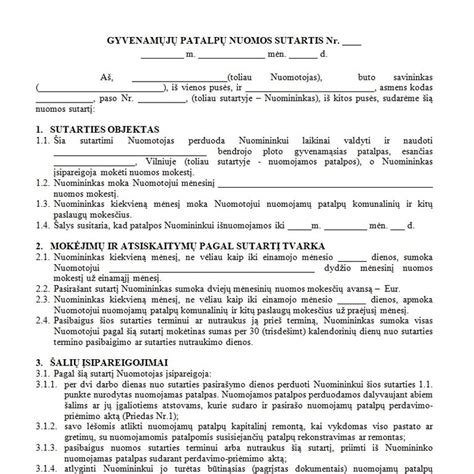

Buto Nuomos Sutarties Pavyzdys

Šia sutartimi Nuomotojas perduoda Nuomininkui laikinai valdyti ir naudoti bendrojo ploto gyvenamąsias patalpas, esančias Vilniuje (toliau sutartyje - nuomojamos patalpos), o Nuomininkas įsipareigoja mokėti nuomos mokestį. Nuomininkas moka Nuomotojui mėnesinį nuomos mokestį. Nuomininkas kiekvieną mėnesį moka Nuomotojui nuomojamų patalpų komunalinių ir kitų paslaugų mokesčius.

Pasibaigus šios sutarties terminui ar nutraukus ją prieš terminą, Nuomininkas sumoka visas Nuomotojui pagal šią sutartį mokėtinas sumas per 30 (trisdešimt) kalendorinių dienų nuo sutarties termino pasibaigimo ar sutarties nutraukimo dienos.

Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis.

Kada Pasirašoma Buto Nuomos Sutartis?

Buto nuomos sutartis pasirašoma prieš perduodant būstą naudotis nuomininkui ir prieš atliekant pirmą mokėjimą. Sutartis paprastai pasirašoma tada, kai šalys susitaria dėl visų esminių sąlygų (nuomos kaina, terminas, atsiskaitymo tvarka, depozitas) ir butas perduodamas nuomininkui naudotis.

Jei susitariama, kad nuomininkas apsigyvens tik po 1-2 savaičių ar mėnesio, dažnu atveju pirmiausia pasirašoma buto rezervacijos sutartis, kurioje numatomas rankpinigių palikimas kaip garantas. Tačiau niekas netrukdo iš karto sudaryti pilnavertę buto nuomos sutartį, aiškiai nurodant, jog faktinis naudojimasis prasidės vėliau - po sutarto laikotarpio.

Kodėl Svarbu Sudaryti Buto Nuomos Sutartį?

Rašytinė nuomos sutartis apsaugo abi šalis nuo nesusipratimų dėl atsakomybės, mokėjimų ar termino. Buto nuomos sutartis yra svarbi apsaugos priemonė tiek nuomotojui, tiek nuomininkui - ji aiškiai apibrėžia šalių teises ir pareigas bei sumažina riziką kilti ginčams.

Praktikoje pasitaiko atvejų, kai nuomininkas nesumoka nuomos, pažeidinėja tvarkos taisykles ar išsikrausto nesilaikant nuomos termino, bet lygiai taip pat - kai pats nuomotojas vėliau keičia susitarimo sąlygas: didina nuomos kainą ar pradeda reikalauti apmokėti renovacijos išlaidas, kurios nuomininkui nepriklauso. Net jei sutartis nėra registruota Registrų centre, ji vis tiek yra teisėtai galiojantis dokumentas, kuriuo galima remtis ginčo atveju.

Vis dar pasitaiko atvejų, kai šalys vengdamos mokesčių valstybei ar dėl klaidingų įsitikinimų nesudaro nuomos sutarties, tačiau nuoma vyksta. Sutartys turi būti sudaromos raštiškai. Taip gali būti, tačiau rašytinė nuomos sutartis padės išvengti ginčų.

Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė.

Dažniausios Klaidos, Pasitaikančios Sudarant Buto Nuomos Sutartį

Viena iš dažniausių klaidų - neįvardijamos visos esminės sąlygos, dėl ko vėliau kyla nesusipratimai. Dažniausiai neįvardijamos visos esminės sąlygos: neaišku, kurią dieną mokėti, ar mokama už einamą ar praėjusį mėnesį, bei pasirašoma neterminuota sutartis be nutraukimo sąlygų.

Sutartyje neparašoma, kurią dieną turi būti atliekamas mokėjimas, neaišku, ar nuomininkas moka už praėjusį ar einamą mėnesį, o kartais išvis neaptariamas joks mokėjimo grafikas. Taip pat dažnai pasirašoma neterminuota sutartis, neįtraukiant sąlygų dėl nutraukimo termino ar šalių įspėjimo tvarkos, o tai sukelia neapibrėžtumą tiek nuomininkui, tiek nuomotojui. Trūksta aiškumo ir dėl komunalinių išlaidų - nepriskyrus atsakomybių, sąskaitos gali virsti ginčų priežastimi. Visos šios klaidos lengvai išvengiamos, jei naudojamasi aiškiu, pilnu ir teisiškai patikrintu sutarties šablonu.

Kita dažna klaida - neįvardijami visi asmenys, kurie gyvens bute, arba nenurodoma, kad gyventi gali tik sutartyje įrašyti asmenys.

Taip pat dažnai neaptariamas naminių gyvūnų laikymas, o jų atsiradimas be sutikimo gali sukelti konfliktų ar nuostolių.

Visų šių klaidų lengva išvengti, jei naudojamasi aiškiu, pilnu ir teisiškai patikrintu sutarties šablonu.

Svarbūs Aspektai Sudarant Sutartį:

- Mokėjimo Grafikas: Nurodykite konkrečią mėnesio dieną, kada turi būti sumokėta nuoma, ir ar mokama už einamąjį, ar už praėjusį mėnesį.

- Neterminuota Sutartis: Įtraukite sąlygas dėl nutraukimo termino ir šalių įspėjimo tvarkos.

- Komunalinės Išlaidos: Aiškiai priskirkite atsakomybes už komunalinius mokesčius.

- Gyvenantys Asmenys: Įvardinkite visus asmenis, kurie gyvens bute, arba apribokite, kad gyventi gali tik sutartyje įrašyti asmenys.

- Naminiai Gyvūnai: Aptarkite naminių gyvūnų laikymo sąlygas.

Buto Nuomos Sutarties Forma

Pasirašant buto nuomos sutartį, labai svarbu ne tik naudoti išsamų šabloną, bet ir suprasti, ką jame žymite. Dažniausiai pasitaikančios praktinės klaidos - nenurodoma, kurią mėnesio dieną turi būti sumokėta nuoma, ar mokama už einamą mėnesį, ar už praėjusį, taip pat pasirašomos neterminuotos sutartys be jokių aiškių nutraukimo sąlygų.

Neaptariami ir tokie svarbūs klausimai kaip kas moka už komunalines paslaugas, ar leidžiami naminiai gyvūnai, bei kokie asmenys gali gyventi bute - dažnai šie punktai visiškai praleidžiami, o vėliau virsta konfliktais.

Nepamirškite patikrinti, su kuo pasirašote sutartį. Jei sutartį pasirašo ne būsto savininkas, o jo sutuoktinis, draugas, mama ar močiutė - tokia sutartis yra teisiškai negaliojanti, nebent tas asmuo turi notariškai patvirtintą įgaliojimą. Nuomininkas turėtų paprašyti būsto nuosavybės dokumento kopijos ar bent pamatyti nuosavybės dokumentus, kad įsitikintų, jog sutartį pasirašo tikrasis turto savininkas.

Priėmimo-Perdavimo Aktas

Atskirai paminėtinas buto priėmimo-perdavimo aktas - tai priedas prie sutarties, kuriame nurodoma buto būklė, inventorius, baldai, technika bei pridėtos nuotraukos. Šis dokumentas ypač svarbus kilus ginčui dėl žalos ar depozito - be jo nuomotojas ar nuomininkas neturės įrodymų, kokia buvo pradinė būklė. Jei norite atsisiųsti buto perdavimo - priėmimo aktą, tai galite padaryti čia.

Taip pat prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė (tvarkingas, išvalytas ir pan.), inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt. Dar geriau, jei padaromos turto nuotraukos (fotofiksacija) ir pridedamos prie priėmimo-perdavimo akto. Tai padeda išvengti interpretacijų bei nesusipratimų nuomos termino pabaigoje.

Kartais kyla klausimas dėl turto nudėvėjimo arba dėl galimos žalos (subraižytos grindys, išpurvintos sienos ar lubos, įskilusios plytelės ir t. t.). Tokiu atveju labai gelbsti būsto perdavimo metu daroma buto ar namo būklės fotofiksacija. Tada visoms šalims nekyla klausimų, kas ir kaip atrodė perdavimo metu ir kaip yra dabar - turtą grąžinant.

Kuo išsamesnė ir pilnesnė sutartis, tuo mažiau erdvės interpretacijoms ar nesusipratimams.

Kieno Pareiga Atlikti Kapitalinį ir Einamąjį Remontą?

Esant poreikiui, kapitalinį remontą turi atlikti savininkas. Paprastai tai apima esmines buto ar viso pastato konstrukcijas (stogą, sienas, pamatus, langus ar inžinerinius įrengimus). Smulkų remontą gali atlikti ir nuomininkas, ir nuomotojas, priklausomai nuo susitarimo ir nuo to, kodėl atsirado tokio remonto poreikis.

Kaip Sprendžiami Nesutarimai Tarp Nuomininko ir Nuomotojo, Pvz., Sugedus Buitinei Technikai?

Dažnas klausimas būna, kas turi dengti sugedusios buitinės technikos remonto ar keitimo nauja įranga išlaidas. Bendra taisyklė yra tokia - jei buitinė technika sugedo dėl senumo, tuomet išlaidas kompensuoja nuomotojas, tačiau jei sugedo dėl netinkamo naudojimo - be abejo, kompensuoja nuomininkas.

Kiti Svarbūs Aspektai

- Teisė Nuomoti: Jei nuomojamas turtas yra įkeistas kreditoriams, tokiu atveju turi būti banko/kreditoriaus sutikimas nuomoti.

- Turto Draudimas: Nuomininkui svarbu pasidomėti, ar nuomojamas būstas ir jame esantis turtas (baldai, buitinė technika, kt.) yra apdrausti.

- Nuomininko Patikimumas: Savininkams rekomenduojama patikrinti būsimo nuomininko mokumą.

- Nurodyti terminą, kuriam laikui turtas nuomojamas. Būna ir neterminuotų sutarčių, tačiau mes visada rekomenduojame apibrėžti nuomos laikotarpį. Aiškus baigtinis terminas leidžia tiek savininkui, tiek nuomininkui turėti aiškius rėmus laike, prognozuoti būsimus veiksmus.

- Nurodyti nuomos kainą. Aptarti ir kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis). Pasibaigus nuomos terminui, nuomos kaina gali būti peržiūrima ir keičiama.

- Nurodyti nuomos užstatą (depozitą).

Sutartis gali būti sudaryta ir patvirtinta notaro arba sudaroma be notaro (didžioji dalis nuomos sutarčių netvirtinamos notaro). Taip pat šios sutartys gali būti užregistruotos Registrų centre.

Nukrito iš aukščio: 7 paprasti patarimai, kaip galima buvo išvengti šios nelaimės

Kaip Apmokestinamos Buto Nuomos Pajamos Lietuvoje?

Nuomojant gyvenamosios paskirties patalpas, pavyzdžiui, butą, Lietuvoje, svarbu žinoti, kaip teisingai apmokestinti gaunamas pajamas. Yra keletas būdų, kaip tai padaryti, ir kiekvienas iš jų turi savo privalumų ir trūkumų. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su buto nuomos apmokestinimu Lietuvoje.

NT brokeris Ignas Zabarauskas pasakojo, kad sunku rasti atvejų, kuomet būstai būtų nuomojami be sutarčių. „Sutartis apsaugo ir nuomotojus, kurie nori išnuomoti savo būstą, ir nuomininkus, kurie nuomojasi. Ji visais atvejais yra reikalinga. Net jeigu būstą žmogus nuomoja giminaičiui ir atrodo, kad dėl visko pavyks susitarti, vis tiek patariu pasirašyti sutartį. Žodžiu aptartos sąlygos gali labai greitai pasimiršti, todėl ir patariu pasirašyti sutartį“, - komentavo NT brokeris. Tačiau, anot jo, atskiras klausimas yra dėl sutarčių registravimo Registrų centre. „Ne visi sutartis registruoja, dažniausiai tai daroma tada, kai nuomotojui ar nuomininkui tai yra naudinga ir jis turi įrodyti, kad būstas tikrai yra nuomojamas. Pavyzdžiui, nuomininkas gauna nuomos kompensaciją. Tačiau net ir neužregistruota sutartis turi savo teisinį svertą“, - pastebėjo I. Zabarauskas.

Anot jo, sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. „Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų“, - patarė NT brokeris.

Du Būdai Susimokėti Mokesčius VMI

Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas.

Yra du pagrindiniai būdai susimokėti mokesčius už buto nuomą:

- Verslo liudijimas (VL): Galima įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL.

- Metinė pajamų deklaracija: Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Pajamų mokesčio deklaracijos pavyzdys

Patalpų Nuoma su Verslo Liudijimu

R. Virvilienė sakė, kad gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“.

„Atkreipiame dėmesį, kad tokiu atveju gyventojai papildomų paslaugų neteikia, pvz., kaimo turizmo paslaugos arba pusryčių paslaugos. Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI. Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų Apmokestinimas Pateikiant Pajamų Mokesčio Deklaraciją

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims.

„Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas. Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį“, - aiškino VMI atstovė.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Buhalterinė apskaita: kaip suteikti įgaliojimą „Mano VMI“

Mokesčių Pakeitimai

Finansų ministerija atkreipė dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc.

„Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 1800 eurus, o pagal verslo liudijimą 684 eurus“, - skaičiavo ministerija.

Kaip Apmokestinamos Kito Turto Nuomos Pajamos?

Nuomojant kitą turtą (išskyrus nekilnojamąjį) kitiems gyventojams, turite nuo nuomos pajamų patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc. pajamų mokestį bei šias pajamas deklaruoti. Nuomojant kitą turtą įmonei nuo išmokamos sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Svarbu Žinoti

- Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti 45 000 Eur pajamų. Viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

- Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjų veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu; metinė tokių pajamų dalis, viršijanti 120 VDU dydžio sumą, apmokestinama, taikant 20 proc. mokesčio tarifą.

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD.

Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

*Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Mes nesame atsakingi už galimus pasikeitimus mokesčių ar teisiniuose įstatymuose. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Pavyzdys: Mokesčių palyginimas nuomojant būstą Vilniuje

| Pajamos per mėnesį | Mokesčiai pagal 12% tarifą (per metus) | Mokesčiai pagal 15% tarifą (per metus) | Fiksuotas mokestis pagal verslo liudijimą (Vilnius, 2023) |

|---|---|---|---|

| 400 Eur | 576 Eur | 720 Eur | 684 Eur |

| 1000 Eur | 1440 Eur | 1800 Eur | 684 Eur |

tags: #buto #nuomos #deklaracija