Renkantis būstą, svarbu atsižvelgti į įvairius aspektus, kurie gali turėti įtakos gyvenimo kokybei. Vienas iš tokių aspektų - buto aukštas. Šiame straipsnyje aptarsime butų pirmame aukšte privalumus ir trūkumus Šilutėje, Lietuvoje, kad padėtume jums priimtiInformaciją pagrįstą sprendimą.

Šildymas

Statant naujus pastatus ar atnaujinant senus, jei ne visose patalpose, tai bent dalyje jų, pvz., vonioje, virtuvėje, prieškambaryje, įrengiamos šildomos grindys. Dėl to prireikia visame pastate arba atskiroje patalpoje suderinti įvairius šildymo prietaisus su šildomomis grindimis ar kitomis paviršių šildymo sistemomis.

Viena namo inžineriniams tinklams skirtos armatūros, reguliatorių ir sistemų gamybos lyderių bendrovė „Oventrop“ savo klientams siūlo atskiros patalpos ir cirkuliuojančio srauto temperatūrai reguliuoti skirtus, sienoje montuojamus komplektus „Unibox“. Skirtingi komplektai naudojami kaip paviršiaus šildymo įranga su termostatiniu vožtuvu arba į šildymo sistemą grįžtančio srauto temperatūros ribotuvu, arba su abiem šiais elementais. Tai leidžia vienu metu valdyti temperatūrą patalpoje ir kontroliuoti paviršiaus šildymo sistemoje cirkuliuojančio vandens temperatūrą.

„Unibox“ komplektai patalpų ir paviršių šildymo sistemų įrengimą padaro gerokai paprastesnį, nes dažniausiai nebereikia montuoti papildomo maišymo mazgo su siurbliu.

Bendrovė „Oventrop“ užsakovui siūlo rinktis iš trijų skirtingų komplektų, kurių kiekvienas turi ir „E“ atitikmenį. Šis ženklas žymi kiek subtilesnį dėžutės dizainą, t. y. reguliatorius rankenėlė yra kiek mažiau išsikišusi į išorę. Gamintojo siūlomi „Unibox T“ ir „Unibox E T“ sienoje montuojami rinkiniai komplektuojami su termostatiniu vožtuvu, leidžiančiu reguliuoti kiekvienos patalpos temperatūrą atskirai. Šie komplektai pritaikomi prie žemos temperatūros šildymo sistemų, į kurias įteka ne didesnės nei 55 oC srautas. Tokio tipo komplektus rekomenduojama įrengti nedidelėse patalpose, kuriose nėra kitų šildymo prietaisų, išskyrus šildomas grindis, pvz., virtuvėje, koridoriuje ir pan.

Siūlomi produktai skirti šildomiems paviršiaus kontūrams prijungti (iki 20 m2) prie bendros patalpų šildymo sistemos. Ją montuojant, svarbu, kad kontūro ilgis neviršytų 100 m ilgio (prijungiant 12 mm vidinio skersmens vamzdžiais). Tačiau tais atvejais, kai šildomo paviršiaus plotas ar šildymo kontūro ilgis viršija nurodytą normą, problemą galima išspręsti prie „Unibox“ lygiagrečiai prijungiant dvi vienodo dydžio šildymo kontūrus, tam naudojant „Duo“ jungimo mazgą.

Norint užtikrinti, kad paviršius būtų šildomas tolygiai, įtekančio ir grįžtančio srauto kontūrai per grindų dangos sluoksnį turi būti išvedami lygiagrečiai spirale.

Grindų paruošimas betonavimui Nr.2 Lyginam pagrindą, klojam XPS, vamzdžius, armatūrą, šildymą,

Privalumai

- Patogumas: Lengvas patekimas į butą, ypač svarbu vyresnio amžiaus žmonėms ar turintiems judėjimo problemų.

- Lengvesnis daiktų pernešimas: Patogu nešti pirkinius, baldus ar kitus didelius daiktus.

- Galimybė įrengti atskirą įėjimą: Kai kurie pirmame aukšte esantys butai turi galimybę įrengti atskirą įėjimą, kas gali būti patogu verslui ar nuomai.

- Tinka šeimoms su mažais vaikais: Patogu su vežimėliu, nereikia naudotis liftu ar laiptais.

Buto pirmame aukšte privalumai

Trūkumai

- Saugumas: Didesnė rizika įsilaužimams, ypač jei langai lengvai pasiekiami.

- Triukšmas: Gali būti girdimas gatvės triukšmas, ypač jei butas yra šalia judrios gatvės.

- Privatumas: Mažiau privatumo, ypač jei langai yra arti praeivių.

- Šaltis: Pirmame aukšte esantys butai gali būti šaltesni nei aukštesniuose aukštuose, ypač jei prasta izoliacija.

- Drėgmė: Gali būti didesnė drėgmės rizika, ypač senesniuose pastatuose.

Kreditai Lietuvoje

Norint įsigyti didesnį pirkinį, tačiau einamuoju laiku trūkstant lėšų, vartotojai dažniausiai griebiasi lengviausios išeities - greitai išduodamų vartojamųjų kreditų. Tad nesistebėtina, kad vartojamieji kreditai Lietuvoje kaip ir visame pasaulyje yra dažniausiai išduodama paskolos rūšis. Kadangi vartojamųjų kreditų skolinama suma yra mažiausia iš visų galimų paskolų rūsių (tačiau dėl didesnės rizikos-palūkanų norma didesnė), norint Lietuvos piliečiui ja pasinaudoti tereikia turėti 18 metų ir gauti nuolatines pajamas.

Greitųjų kreditų banga Lietuvą apniko vos prieš porą metų. Šiuo metu yra šimtai bendrovių suteikiančių smulkias vartojamąsias paskolas iki 1000 litų. Daugelyje tokių bendrovių norint gauti kreditą nereikia net pasirodyti jų biure pasirašyti sutartį - paskolos suteikiamos paspaudus vos pora pelės klavišų ar išsiuntus SMS žinutes. Dėl aukštos tokių paskolų rizikos, suviliotiems lengvų ir greitų pinigų uždedamos milžiniškos palūkanos.

Kas yra kreditas?

Kreditas (lot.k. creditum reiškia paskolą, skolą) - komercinis pasitikėjimas ir prekių arba pinigų skolinimas už palūkanas. Veikiant kreditiniams santykiams, aktyviai perskirstomos šalies laisvos finansinės lėšos, siekiant kuo racionaliau panaudoti skolintas lėšas, o tai jos ekonomikai labai naudinga. Kreditiniame sandoryje dalyvauja du subjektai: kreditorius (paskolos davėjas, skolintojas) ir skolininkas (paskolos ėmėjas), ir kiekvienas jų turi savus ekonominius interesus.

Taigi, kreditas yra tam tikra pinigų suma, kurią finansinė institucija skolina fiziniam ar juridiniam asmeniui ir numato sąlygas, susijusias su jos vartojimu ir grąžinimu. Išskiriami 2 pagrindiniai kreditų tipai:

- būstui, automobiliui ir kitoms prekėms įsigyti suteikiama paskola;

- mokėjimo kortelės savininkui suteikiamas kreditas, kurį galima išleisti pagal poreikius: dalimis, įsigyjant skirtingas prekes ar paslaugas skirtingose parduotuvėse.

Kredito funkcijos ir principai

Pagrindinės kredito funkcijos:

- Tai kreditinių išteklių formavimas ir jų panaudojimas paskolų forma;

- Pakeičiamoji. Apyvartoje esantys grynieji pinigai pakeičiami kreditiniais pinigais, o atsiskaitymuose tarp įmonių grynieji pinigai pakeičiami atsiskaitymais negrynais pinigais, darant atitinkamus įrašus sąskaitose, esančiuose bankuose. Keičiant grynuosius pinigus kreditinėmis operacijomis sumažėja cirkuliacijos kaštai ir spartėja apyvartinio kapitalo apyvartumas;

- Kontrolinė. Kontroliuojama įmonių ir organizacijų finansinė būklė, nes kreditinės operacijos dažniausiai atliekamos bankuose.

Tiek lietuvių autoriai, tiek užsienio šalių ekonomistai išskiria šias pagrindines vidaus kredito formas:

- Šiuo atveju valstybė naudoja gyventojų lėšas, laikomas taupomajame banke, taip pat valstybinio socialinio draudimo lėšas. Be to, valstybė gali išleisti vidaus paskolos obligacijas.

- Bankinis. Bankai teikia kreditus įmonėms, organizacijoms ir gyventojams.

- Vartotojiškas. Jį gauna gyventojai pavyzdžiui, buto statybai ar jo remontui.

- Šis kreditas teikiamas prekinėje formoje tiekėjo pirkėjui, atidedant mokėjimą tam tikram laikotarpiui už parduotas prekes ar teiktas paslaugas. Atkūrus Lietuvos nepriklausomybę nuo 1992 m. birželio 30d. valstybinėms, valstybinėms akcinėms, akcinėms, privačioms įmonėms ir organizacijoms leidžiama parduoti viena kitai prekes kreditan. Komercinį kreditą galima teikti išrašant vekselius. Pažymėtina, kad Lietuvos respublikos finansų ministerija dar neapsirūpinus krašto ūkio kreditavimo vekselių blankais.

- Pagal šią formą viena valstybė teikia kreditą kitai valstybei.

Kreditavimo tikslai. Verslo paskolos kaip investuotojų (skolintojų) pinigai gali būti skolininko panaudoti:

- materialiniams ištekliams įsigyti;

- investiciniams projektams finansuoti;

- ūkinei komercinei veiklai finansuoti;

- vertybiniams popieriams, prekiniams ir kitiems dokumentams apmokėti;

- mokesčiams ir kitiems mokėjimams atlikti;

- naujoms įmonėms įsigyti;

- filialams, atstovybėms užsienyje atidaryti ir finansuoti ir pan.

Paskola apyvartiniam kapitalui yra skirta įmonės apyvartinio kapitalo poreikiams tenkinti ar verslui plėtoti. Jei įmonės banko sąskaitai suteiktas kredito limitas, galima bet kuriuo metu pasiskolinti iš anksto nustatytą pinigų sumą iš įmonės banko sąskaitos ir tam tikrą laiką turėti neigiamą banko sąskaitos likutį.

Kredito pagalba perskirstomi laikinai laisvi piniginiai ištekliai, kurie panaudojami versle arba asmeniniam vartojimui. Kreditas yra komercinių partnerių pasitikėjimas skolinant pinigus arba prekes už palūkanas. Kreditiniai santykiai susidaro perskirstant šalyje finansinius išteklius. Laisvų lėšų kaupimas ir jų perskirstymas sudaro galimybę lanksčiai ir efektyviai naudoti ūkyje laikinai laisvas lėšas.

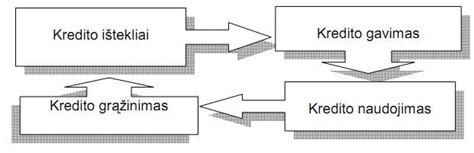

Kredito veikimo procesas

Taigi kredito sistema - ekonominių ir piniginių santykių, susijusių su įmonių, organizacijų ir gyventojų laikinai laisvų pinigų kaupimu ir tiksliniu jų teikimu apmokėjimo ir grąžintinumo pagrindais, įvairių formų ir metodų visuma. Kredito sistemoje dalyvauja gyventojai, įmonės bei organizacijos, valstybė ir kredito įstaigos (bankai, kredito unijos, kredito kooperatyvai ir pan.).

Kreditų politika

Bankas, pasirinkdamas kreditų politiką, turėtų nuspręsti kokias paskolas jam geriau teikti - labai pelningas (su didele palūkanų norma), bet rizikingas, ar saugias, bet mažiau pelningas.

Kreditorius siekia gauti kuo didesnį pelną, išlaikydamas atitinkamą saugumo lygį ir palaikydamas reikiamą likvidumą. Visa tai galima reguliuoti pasirinkus atitinkamą kreditų politiką. Ją kurdamas, kreditorius turi nustatyti kokio pobūdžio paskolas teiks savo klientams.

Kreditų politika - taisyklių ir procedūrų rinkinys, padedantis kredito analitikams užtikrinti efektyvius sprendimus reglamentuojant paskolų išdavimo, grąžinimo ir kontrolės procesą, pelno ir rizikos santykius, sudarant kreditų portfelį bei kt.

Kreditų politikoje yra išdėstoma:

- pagrindinės tam tikram laikotarpio kreditavimo kryptys;

- konkretūs kreditinės veiklos rodikliai, užtikrinantys veiklos rentabilumą, likvidumą bei minimalią skolinimo riziką;

- paskolų išdavimo tvarka, nurodant paskolų suteikimo proceso nuoseklumą, dokumentų, reikiamų paskolai, sąrašą, tipinę paskolos sutartį;

- paskolos garantijos, grąžinimo taisyklės ir kt.

Kreditų politika turi pagrįsti palūkanų normas. Jos nustatomos atsižvelgiant į konkurentų palūkanų normą, pelno normą, rizikos dydį, paskolos galiojimo terminą, atsiskaitymo valiutą, kreditoriaus ir paskolos gavėjo santykius ir kitus veiksnius.

Bankų kreditas

Bankų kreditas gali būti tiesioginis ir netiesioginis. Tiesioginis kreditas (bankas-skolininkas) yra populiariausias, o kreditavimas per tarpininką yra mažiau populiarus. Bankų kreditavimo sistema apima principus, kreditavimo objektą, paskolos suteikimo bei grąžinimo mechanizmą, taip pat kontrolę. Išduodamas kreditą bankas laikosi ir kredito grąžinimo, mokumo principų, nustato kokiems tikslams kreditas bus panaudojamas, kokiam laikotarpiui. Bankas, suteikdamas kreditą paprašo užstato. Užstatas - tai materialinė garantija kredito grąžinimui. Kreditas yra suteikiamas laikinam naudojimuisi. Kredito trukmė skaičiuojama nuo paskolos gavimo momento iki jos grąžinimo. Pagal naudojimosi laikotarpį bankų kreditai yra skirstomi į trumpalaikius (iki vienerių metų) ir ilgalaikius (virš vienerių metų).

Valstybinis kreditas atspindi tokius kreditinius santykius, kuomet valstybė akumuliuoja pinigines lėšas grįžtamumo principu finansuoti valstybės išlaidoms. Šiuo atveju kreditoriai yra fiziniai ir juridiniai asmenys, skolininkas - valstybiniai organai (finansų ministerija, vietinės valdžios organai).

Komercinis kreditas - tai tradicinis susitarimas tarp įmonės-pardavėjo (kreditoriaus) ir pirkėjo (skolininko). Kreditas suteikiamas prekine forma. Esant komerciniam kreditui, kreditinių santykių dalyvių susitarimu, skolininkas skolą padengia vekselių forma. Vekselis - tai raštiškas skolininko įsipareigojimas kreditoriui (arba kreditoriaus įsakymas skolininkui) sumokėti nurodytą sumą nustatytu laiku.

Hipotekinis kreditas (kai kur ipotekinis) - tai toks ilgalaikis kreditas, kuriam gauti reikia užstato. Užstatas - tai įsipareigojimų įvykdymo garantas kreditoriui. Tuo atveju, kai skolininkas neįvykdo savo įsipareigojimų apmokėti skolą, kreditorius gali išgauti savo reikalavimus iš užstatyto turto. Todėl suteikiama paskola turi būti mažesnė nei užstatytas turtas (60 - 80 proc.). Hipotekos objektas - nekilnojamas turtas ( žemė, butai, namai, statiniai ), kitos prigimties turtas ( vertybiniai popieriai, taupomosios sąskaitos ir kt).

Vartotojiškas kreditas. Bankas teikia vartotojišką paskolą. Tokio tipo paskolos gali būti apmokomos bendru mokėjimu (lump-sum) termino pabaigoje, bei išsimokėtinos paskolos (instalment loans). Vartotojiškos paskolos paprastai yra naudojamos :

- vartojimo reikmėms įsigyti;

- namams, butams remontuoti;

- mokymosi, gydymo išlaidoms padengti;

- mokesčiams sumokėti;

- atostogoms, kelionės išlaidoms apmokėti;

- nekilnojamam turtui įsigyti, kitoms asmeninėms išlaidoms padengti.

Bankinio kredito pagrindinės formos pagal susitarimą yra tokios:

- Skubus kreditas (suteikiamas skolininkui laikotarpio pradžioje, palūkanos jam skaičiuojamos nuo visos sumos, o pagrindinė kredito suma padengiama periodiniais įnašais arba vienkartiniu mokėjimu laikotarpio pabaigoje);

- Kreditinė linija (palankumo kreditas) - tai banko įsipareigojimas suteikti sutartyje numatytą pinigų sumą pagal skolininko reikalavimą, skolinimo laikotarpis dažniausiai iki vienerių metų arba projektui įgyvendinti. Kreditinė linija atveria klientui palankias skolinimosi galimybes. Klientas gauna galimybę naudotis kreditu nustatytais terminais ir sumomis. Kreditinė linija - trumpalaikės paskolos forma. Jei įmonei suteikta kredito linija, galima pasiskolinti visą ar dalį iš anksto numatytos sumos nieko neįkeičiant ir nepildant papildomų dokumentų. Palūkanos mokamos tik už panaudotą kreditinės linijos dalį;

- Overdraftas (sąskaitos kreditavimas) - tai kreditas, kurį įmonė gali gauti pagal pirmąjį pareikalavimą už palūkanas, priklausančias nuo sutarties sąlygų. Tai banko mokama pinigų suma, viršijanti aptarnaujamos įmonės einamosios sąskaitos likutį. Paprastai nustatoma riba arba limitas, kurios klientas negali viršyti. Todėl overdraftas iš tiesų nėra paskola, o finansinė priemonė įmonės laikinam nemokumui kompensuoti. Už šią neatidėliotiną paslaugą bankas ima padidintus procentus. Padidintos palūkanos skaičiuojamos ir mokamos už kiekvieną įsiskolinimo dieną. Esant ilgesniam piniginių lėšų stygiui tikslinga įsiforminti įprastą kreditą su nor.

Pirmas kreditas nemokamai vis dažniau ir dažniau reklamos vilioja eilinius skolintojus. Šios akcijos iniciatoriai yra ne kas kita, kaip greitųjų kreditų bendrovės, kurios siūlo pirmą nemokamą kreditą internetu, t.y. kreditą be palūkanų.

Greitųjų kreditų skyrimo tvarka tampa vis griežtesnė: pasak GVKA (Lietuvos greitųjų vartojimo kreditų asociacija) direktorės Kristinos Nemaniūtės šiai dienai yra atmetama nuo 30 iki 60 procentų prašymų išduoti greituosius kreditus. 2009 metų pradžioje atsirado daugiau įrankių, kurie padeda vertinti klientų mokumą, t.y. galimybe patikrinti duomenis „Sodroje“ ir Greitųjų vartojimo kreditų biuras, kur asociacijos narės tarpusavyje keičiasi informacija apie jų klientų finansinius įsipareigojimus. Taip pat dėl nevaldomų greitųjų kreditų suteikimo įmonių Lietuvoje sąlygų jau kyla susirūpinimas ir valdžios institucijose - planuojama įstatymais apriboti jų skyrimą ir patvirtinti palūkanų ribas, kurios neturėtų būti daugiau nei 50% aukštesnės, nei įprastų vartojamųjų paskolų.

| Kredito Tipas | Privalumai | Trūkumai |

|---|---|---|

| Vartojamasis kreditas | Greitas ir paprastas būdas gauti pinigų | Aukštos palūkanos, didelė rizika |

| Hipotekinis kreditas | Galimybė įsigyti būstą | Ilgalaikis įsipareigojimas, reikalingas užstatas |

| Kreditinė linija | Lankstus būdas pasiskolinti pinigų | Palūkanos mokamos tik už panaudotą sumą |

Kreditų tipų palyginimas