Per pastaruosius dvylika mėnesių paskolų rinka Lietuvoje išgyveno pastebimą poslinkį. Visos paskolų rinkos atsigavimą rodo tai, kad 2025 m. gegužę Lietuvoje buvo skolinamasi rekordiškai daug - pasiskolinta net 533,4 mln. eurų. Tarp Baltijos šalių būsto paskolų rinka Lietuvoje taip pat yra aktyviausia.

Verslo paskolų sektorius išsiskiria kaip vienas dinamiškiausių rinkos segmentų. Remiantis Lietuvos banko duomenimis, 2025 m. balandžio-gegužės mėnesiais, palyginti su tuo pačiu 2024 m. laikotarpiu, verslo paskolų suma išaugo apie 61 procentą. Bankas „Bigbank“ pirmąjį metų pusmetį fiksavo 50 proc. metinį paraiškų šuolį.

Verslo paskolų skyriaus vadovo Deivido Žuko teigimu, tendencija išlieka stabili, ir prie to labiausiai prisideda vėl atsigaunantys nekilnojamojo turto (NT) vystymo projektai: „Būsto paskolos vėl tapo lengviau pasiekiamos, todėl Lietuvos gyventojai suskubo pirkti būstą. Atitinkamai vystytojai vėl didina tempus pristatydami naujus projektus, pajudėjo ir buvę užšaldyti projektai.

Būsto paskolų sritis demonstruoja įspūdingą augimą - jis Lietuvoje balandžio-gegužės mėnesiais siekė net 54 proc. Taigi NT rinka vėl klesti. Tai patvirtina ir Registrų centro duomenys.

Pirmąjį šių metų pusmetį visoje Lietuvoje įregistruota 62,9 tūkst. pirkimo-pardavimo sandoriais perleistų NT objektų - tai 23,4 proc. daugiau nei 2024 m. sausį-birželį, kai buvo įregistruota 50,9 tūkst. NT objektų pardavimų. Vien per šių metų birželį įregistruota 10,4 tūkst. NT sandorių - 8,7 proc. daugiau nei pernai birželį (9,6 tūkst.), nors ir 14,2 proc. mažiau nei šių metų gegužę (12,1 tūkst.). Toks augimas rodo NT rinkos gyvybingumą, o „Bigbank“ vadovas Lietuvoje Rolandas Norvilas teigia, kad augimas Lietuvoje šiuo metu yra sparčiausias tarp Baltijos šalių:

„Lyginant su tuo pačiu laikotarpiu praėjusiais metais, būsto paskolų paraiškų skaičius Latvijoje augo 15 proc., o po krizės atsigaunančioje Estijoje - 2 proc. Lietuvoje šiuo metu sąmoningai fokusuojamės į netipinį NT, tokį kaip loftai ar poilsio paskirties objektai. Net ir kiek pakeitę savo kryptį, užfiksavome 47 proc. paraiškų skaičiaus augimą ir sudarėme 26 proc. daugiau sutarčių nei pernai.

Didžiausias sumas būsto pirkimo kreditui tebesiskolina Estijos gyventojai: vidutinė kredito suma antrajame ketvirtyje siekė 133 479 eurus. Lietuvos gyventojai vidutiniškai skolinosi 113 250 eurų, o Latvijoje vidutinė būsto paskolos suma buvo gerokai mažesnė nei kaimynų - 63 491 euras. Matomas aiškus ryšys tiek su nekilnojamojo turto kainomis, tiek su gyventojų kreditingumu.

Naujausi Lietuvos banko duomenys rodo, kad vartojimo paskolų Lietuvos rezidentams portfelis per ketvirtį išaugo 3 proc. ir situacija išlieka stabili: „Lietuvoje vartojimo paskolų poreikis išlieka. Gyventojai pradeda skolintis vis atsakingiau ir dažniau renkasi ne greituosius kreditus, o vartojimo paskoloms taip pat priskiriamas būsto renovacijos ar automobilio paskolas. Lietuvos gyventojai vėl pasitiki ekonomine padėtimi, tačiau nėra linkę pirkti vis brangstančio naujo būsto, todėl dažniau renkamasi daryti remontą, dalis perka neįrengtą būstą ar senas sodybas“, - komentuoja R.

Specialistas atskleidžia, kad skirtingų segmentų dinamiką formuoja ne tik makroekonominiai veiksniai, bet ir konkurencinės aplinkos pokyčiai. Tikėtina, kad jau netolimoje ateityje rinka vis labiau fragmentuosis - kiekvienas segmentas reikalaus specifinės strategijos ir paslaugų diferencijavimo. Vieni siūlys geriausias sąlygas paskoloms automobiliui, kiti - naujam gyvenamajam NT, dar kiti - loftams ar sodyboms.

„Konkurencija didelė, todėl kiekvienas bankas siekia užimti savo nišą. Sėkmingas prisitaikymas prie šių pokyčių lems finansų institucijų konkurencingumą dinamiškai kintančioje aplinkoje“, - apibendrina R. Norvilas.

SEB banko pirmo šių metų ketvirčio statistika rodo, kad vidutiniškai klientai visoje Lietuvoje būstui skolinasi arti 100 tūkst. eurų. Jei imama žalioji paskola būstui, skirta energiškai itin taupiems būstams finansuoti, dėl didesnės tokio būsto kainos, kreditas vidutiniškai siekia 143 tūkst. eurų.

„Gyventojų noras įsikurti ir gyveni tvaresniame, o kartu ir gerokai taupesniame būste neslopsta. Žaliuosius būsto kreditus teikiame jau kiek daugiau negu metus. Jų dalis pastaruoju metu siekia apie trečdalį visų teikiamų būsto kreditų. Anot jos, didesnę paskolos sumą žaliesiems būstams lemia tai, kad nemažą šių būstų dalį vis dar sudaro individualūs namai. „Skaičiuojame, kad rinkoje šiuo metu yra bent trisdešimt nekilnojamojo turto vystytojų plėtojamų žaliojo būsto kriterijus atitinkančių projektų, įskaitant ir statomus gyvenamųjų namų kvartalus. Jų skaičius artimiausiu metu, tikėtina, vis augs. Tai reikš, kad gyventojai turės vis daugiau galimybių rintis energiškai efektyvius namus“, - mini E.

SEB banko žaliasis būsto kreditas suteikia specialias sąlygas įsigyti gyvenamosios paskirties nekilnojamąjį turtą, pasižymintį dideliu energiniu efektyvumu. Kad atitiktų SEB banko žaliojo būsto kredito reikalavimus, iki 2021 m. pastatytas būstas turi atitikti ne žemesnę negu A++ energinio naudingumo klasę. Jei būstas pastatytas ar statomas po 2021 m. jis turi atitikti A++ energinio naudingumo klasę ir būsto pirminės energijos poreikis (pavyzdžiui, šildymui, elektrai) turi būti 10 % mažesnis už beveik nulinę energiją naudojančių pastatų standartą.

SEB banko statistika rodo, kad bendrai vidutinė būsto paskola šiemet išaugo 12 proc., palyginti su pirmu 2022 m. ketvirčiu. Didžiausia ji Vilniaus apskrityje (115 tūkst. eurų). Kauno ir Panevėžio apskrityje vidutiniškai gyventojai būstui skolinasi 95 tūkst. eurų, Klaipėdos - 72 tūkst. eurų, Šiaulių - beveik 70 tūkst. eurų. Kituose mažesniuose šalies apskrityse gyventojai būstui vidutiniškai skolinasi 60-70 tūkst.

SEB banko statistika rodo, kad šiuo metu būstui dažniausiai skolinasi 26-45 metų gyventojai, kurie sudaro daugiau negu 80 proc. visų besiskolinančiųjų būstui. Vidutiniškai besiskolinančiojo būstui (vieno asmens ar šeimos) pajamos siekia 2,6 tūkst.

Šį pavasarį „Swedbank“ būsto paskolų portfelis pasiekė simbolinę 5 mlrd. eurų ribą. Per pirmąjį šių metų pusmetį su gyventojais sudarytų būsto finansavimo sutarčių suma gerokai viršijo 500 mln. eurų. Be to, kas dešimto būsto Lietuvoje įsigijimas buvo finansuotas „Swedbank“. Skaičiai rodo kelis dalykus - pastarojo dešimtmečio šalies ekonomikos sėkmę, gyventojų finansinį pajėgumą įsigyti būstą, gyvenamojo NT rinkos brandą.

Prielaidos būsto rinkos aktyvumo augimui pradėjo formuotis 2024 m. vasarą ECB pradėjus kryptingą palūkanų mažinimo ciklą. Situacijos pagerėjimą nulėmė ne tik EURIBOR pokyčiai. Prie to prisidėjo toliau didėjantys gyventojų atlyginimai ir NT kainų stabilizacija.

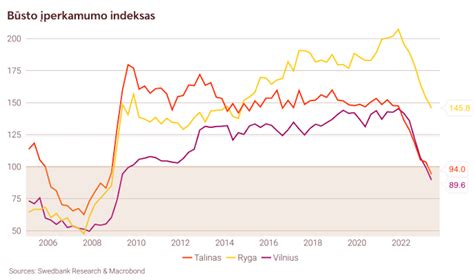

Visų šių veiksnių įtaką geriausiai atspindi „Swedbank“ skaičiuojamas būsto įperkamumo indeksas, ėmęs sparčiai gerėti nuo praėjusio rudens. Šių metų pavasarį vidutinį atlyginimą gaunantys vilniečiai galėjo įpirkti 62 kv. m ploto butą, kauniečiai - 95 kv. m, o klaipėdiečiai - 88 kv. m ploto butus. Nuo metų pradžios įperkamo būsto plotas padidėjo apie 10 proc.

Šiandieninis būsto finansavimo augimas turi bendrų požymių su popandeminiu bumu, kurį lėmė „suspaustos spyruoklės“ efektas. 2020-ųjų pavasarį dėl didelio neapibrėžtumo ir fizinių apribojimų įsigijimo sandoriai laikinai nevyko, o antrame tų metų pusmetyje didesnis jų skaičius įvykdytas per trumpesnį laiką. Toks staigiai išaugęs aktyvumas paveikė kainas ir toliau skatino aktyvumą rinkoje.

Šis aktyvumas tęsėsi apie pusantrų metų, po kurių būsto rinką prislopino padidėjusios kainos, sumažėjusi pasiūla ir santykinai didelės palūkanos. Palyginus su ankstesniais metais, būsto finansavimo apimtys 2023 m. sumažėjo 21 proc., lyginant su ankstesniais metais. Palyginimui, 2008 m. krizės laikotarpiu būsto finansavimas susitraukė apie 8 kartus. Todėl šįkart net ir sulėtėjus NT rinkai, jos plėtra išliko tvari.

Tvaresnę būsto finansavimo rinkos plėtrą šiuo metu užtikrina ir pasikeitęs besiskolinančio portretas. Nuo 2014 m. vidutinė būsto paskolos suma augo 2,4 karto - nuo 44,8 tūkst. iki 108,8 tūkst. eurų. Tuo metu paskolų gavėjų pajamos per tą patį laikotarpį yra išaugusios 3,9 karto - nuo 527 iki 2 037 eurų „į rankas“.

Verta paminėti ir tai, kad išaugus skaitmenizacijai, visas būsto įsigijimo procesas šiuo metu yra tapęs iš esmės virtualia paslauga, nes didžiąją dalį veiksmų gyventojai gali atlikti nuotolinėmis priemonėmis. Tai, kas prieš dešimtmetį trukdavo apie mėnesį ir daugiau, dabar gali būti užbaigta ir per dvi paras.

Be to, beveik kas antra sutartis (45 proc.) dėl būsto finansavimo sudaroma be bendraskolio, kai prieš dešimtmetį tokių buvo mažiau nei trečdalis. Šalies namų ūkių įsiskolinimo lygis taip pat išlieka vienas žemiausių ES, o būsto paskolas turinčių namų ūkių dalis siekia 66 proc. ES vidurkio. Šie pokyčiai parodo išaugusias gyventojų galimybes įsigyti būstą su paskola ir mokėti būsto paskolos įmokas.

Tai, kad vis daugiau gyventojų yra pajėgūs vieni įsigyti būstą, iš dalies atspindi ir sudaromos finansavimo sutartys dėl butų. Jie vis dažniau tampa svarbiu savarankiškos gyvenimo pradžios prieš sukuriant šeimą pirkiniu. Šiuo metu apie 75 proc. visų būsto finansavimo sutarčių pasirašoma dėl butų įsigijimo. Atitinkamai individualių namų finansavimo sutarčių dalis siekia 25 proc., jų dalis per pastaruosius 7 metus sumažėjo ketvirtadaliu.

Nepriklausomai nuo situacijos rinkoje banke dažnai girdime tą patį klausimą - ar dabar tinkamas metas įsigyti būstą? Trumpas atsakymas - jei būstas atitinka poreikius ir finansines galimybes, jam įsigyti metas tinkamas. Žvelgiant į artimiausių metų perspektyvą, matome prielaidų būsto įperkamumui gerėti.

Lietuvos ekonomika išsiskiria atsparumu ir turėtų toliau augti sparčiau nei ES vidurkis, tai suteikia pagrindo tikėtis tolesnės tvarios būsto rinkos plėtros. Šiuo metu beveik 17 proc. namų ūkių Lietuvoje turi būsto paskolas (ES vidurkis - apie 25 proc.), o žvelgiant į vienam gyventojui tenkantį plotą, turime erdvės augti. Gyventojų noras gyventi nuosavuose namuose, įsigyti aukštos energinės A+ ar A++ klasės būstą (pagal šį rodiklį pirmaujame Baltijos šalyse) rodo nusiteikimą prisiimti ilgalaikius finansinius įsipareigojimus ir yra tikėjimo savo šalies potencialu atspindys.

Beveik pusmetis, kai būsto paskolą turintys žmonės gali lengviau ir pigiau pakeisti tą paskolą išdavusį banką ir taip susimažinti mėnesio įmoką. Taip pat galima nekeisti banko, o iš naujo susitarti su tuo pačiu. Lietuvos banko vadovas sako, kad refinansavimo nauda - akivaizdi. Geresnes sąlygas išsiderėję žmonės sutaupys iki 160 mln. eurų.

Lietuvos banko Finansinio stabilumo departamento direktorė Nijolė Valinskytė sako, kad įvesti pakeitimai leidžia ne tik keisti kredito davėją, bet ir padidina vartotojų derybines galias, tariantis su savo banku ir taip didina konkurenciją rinkoje tarp esamų kredito davėjų bei naujų.

„Nuo vasario 1 dienos pamatėme nemažą šuolį - tiek persitarimo, tiek refinansavimo atvejų. Pastarųjų anksčiau nebūdavo daug, o po reguliavimo pasikeitimų išaugo 10 kartų. Tai dabar gerokai daugiau nei buvo anksčiau. Persitarimo atvejų šuolis nemažas - per mėnesį tokių sandorių įvyksta apie 5 tūkst. Nuo vasario persitarta dėl 16 tūkst. būsto paskolų, o refinansuota beveik 600 būsto paskolų“, - pastebi N.

Anot Bankų asociacijos prezidentės Eivilės Čipkutės, refinansavimas Lietuvoje nesulaukė didelio susidomėjimo todėl, kad žmonės pirmiausia kreipiasi į savo banką dėl paskolos sąlygų pakeitimo, o bankai linkę tas sąlygas peržiūrėti, kadangi siekia išsaugoti savo klientus.

„Refinansavimas nepaplito todėl, kad žmonės kreipiasi į savo banką. Iš tikrųjų jie pradėjo kreiptis dar anksčiau negu, mūsų duomenimis, Lietuvos bankas minėjo. Tuomet jie kreipėsi prašydami peržiūrėti maržas, taip pat pakeisti kitas sutarties sąlygas, pavyzdžiui, patrumpinti arba prailginti paskolos terminus. O bankai peržiūri, nes kiekvienas bankas vertina savo klientą, nenori, kad jis pabėgtų pas konkurentą. Bet Lietuvos bankas lygina refinansavimo atvejus, kurių yra tik 600, su 16 tūkst. peržiūrėtų. Tai nėra palyginama“, - aiškina E.

Tuo metu paskolų brokerio „Refigo“ vadovas Mindaugas Girjotas teigia, jog vartotojų įpročius pakeisti sudėtinga, o ir bankai, siekdami išsaugoti savo klientus, žada jiems geresnes sąlygas mainais už lojalumą.

„Ilgą laiką patys komerciniai bankai vartotojui sako, jog lojalumas reiškia geresnes sąlygas. Žmogui tai užstrigę ir jis nenori keisti banko. Kita priežastis - konkurencijos stoka (...) Trys pagrindiniai bankai yra pasidalinę didžiausią rinkos dalį ir jos nepaleidžia, todėl ir refinansavimas yra toks lėtas reiškinys, nors euro zonoje jis paplitęs labiau“, - įžvalgomis dalinasi M.

„Mes turime gražių pavyzdžių, kada žmonės iškeičia didesnį banką į mažesnį ir jie yra tikrai laimingi. Norėčiau padrąsinti visus vartotojus, kurie turi būsto paskolas, nepabijoti šito žingsnio todėl, kad tikriausiai nėra svarbu, kam mokėti palūkanas ar kuriam bankui, svarbu, kiek jų moki.

Anot Lietuvos banko Finansinio stabilumo departamento direktorės, N. Valinskytės, refinansavimo atveju maržos sumažėjimas leistų sutaupyti 7 tūkst. eurų, o persitarimo atveju - 4 tūkst.

„Naudojant vidutines sumas, kurias minėjau - 0,5 proc. punkto maržos sumažėjimas refinansavimo atveju per visą paskolos laikotarpį leistų sutaupyti apie 7 tūkst. eurų, o persitarimo atveju, kai maržos sumažėjimas šiek tiek mažesnis, apie 4 tūkst. eurų. Čia per visą paskolos trukmę. Bet, aišku, tų susitarimų vartotojui yra dar naudingesni.

Tuo metu paskolų brokerio „Refigo“ vadovas M. Giriotas pasakoja apie atvejį, kuomet padėjo žmogui, kuris refinansavo ir perėjo į kitą banką, sutaupyti virš 35 tūkst. eurų.

„Nepriklausomo kredito tarpininkų įkainis nėra reguliuojamas rinkoje. Tarpininko vaidmuo prarastų prasmę, jei būtų reguliuojama, nes būtume priklausomi, jeigu, tarkime, dirbtume su vienu iš kažkurių banku. Mūsų vaidmuo ir yra padėti žmogui sutaupyti, o kainodara paremta labai sąžiningu principu - jei vartotojas sutaupo, mes paprašome sumokėti mūsų mokestį, bet, jeigu nesutaupo, reiškia, mes nepadedame vartotojui surasti to geresnio pasiūlymo, tai tuomet neimame jokio mokesčio“, - aiškina M.

360 tūkst. žmonių Lietuvoje turi bent vieną paskolą, o iš viso 30 tūkst. asmenų jau susimažino įmokas ir pasigerino sąlygas. Anot Bankų asociacijos prezidentės E.

„Prognozuoti ateitį sunku, bet, žiūrint į praeitį, matome, jog palūkanų normų svyravimai labiausiai daro įtaką pigumui. Jei jos ir toliau mažės, ką ECB jau ir daro - jas mažina, galimai žmonės kreipsis kitur. Jau ir statistika rodo, kad, mažėjant palūkanų normoms ir išliekant optimistiniams lūkesčiams, 2025 metų pirmą ketvirtį užfiksuotas rekordinis naujų būsto paskolų skaičius - bankai jas suteikia už 726 milijonų, tai net 80 proc. daugiau nei praeitų metų pirmą ketvirtį“, - situaciją apibūdina E.

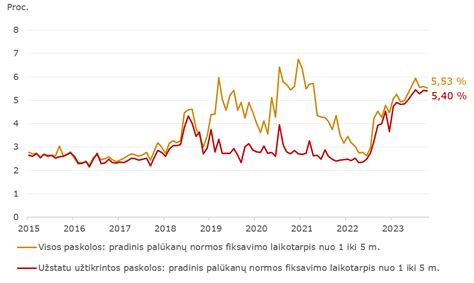

Kaip pabrėžia paskolų tarpininkai, Lietuvos gyventojai už būsto paskolas bankams tebemoka vienas didžiausių palūkanų euro zonoje. Pasak paskolų brokerio „Refigo“ vadovo, M. Girioto, Lietuvai reikėtų susimažinti maržą 1 proc., jog pasiektų euro zonos vidurkį.

„Prielaidos tam yra. Iš tikrųjų prieš metus maržos buvo 0,5 proc. didesnės. O iki to momento, kai Lietuvos bankas pradėjo garsiau kalbėti apie refinansavimą, tai maržos buvo apie 2,4-2,5 proc. Dabar jau kalbame apie 1,5-1,65 proc.

Tačiau Bankų asociacijos prezidentės E. Čipkutės teigimu, maržos mažėjimui įtakos turi ir palūkanų normų tipas. „Kiekvieno laikotarpį galima interpretuoti skirtingai. Pagal naujausius skaičius, euro zonoje būsto paskolų palūkanų vidurkis yra 3,25 proc. Tuo tarpu pas mus Lietuvoje 4,04 proc. Latvijoje, Estijoje yra daugiau, o Vokietijoje - 3,7 proc. Labai netoli. O kadangi pas mus dominuoja kintančios palūkanų normos, tai labai banguoja tas vidurkis, priklausomai nuo ECB palūkanų normų. Kuo labiau mažės tos bazinės palūkanos, tuo labiau kris ir mūsų vidurkis. (...) Tuo tarpu yra šalių, kuriose dominuoja fiksuotos palūkanos ir ten jos yra stabilesnės, tačiau taip pat vidutiniškai ilguoju laikotarpiu aukštesnės.

Lietuvos banko Finansinio stabilumo departamento direktorė N. „Marža priklauso nuo daug veiksnių - administracinių kaštų, rizikos, tos pačios konkurencijos, paskolų produktų. Būsto paskolos iš esmės yra gana skirtingos visose Europos šalyse. Tai yra toks gana nacionalinis produktas, orientuojamasi į vidaus rinką. Bankai, kurie yra įsisteigę toje rinkoje, dažnai ir teikia. Yra daug specifikos, visur savas reguliavimas. Pavyzdžiui, Prancūzijoje ar Vokietijoje visai kitoks reguliavimas. Todėl palyginti maržas sunku ir aš gal nedrįsčiau sakyti, jog euro zonos vidurkis yra siekiamybė“, - teigia N.

Tuo metu paskolų brokerio „Refigo“ vadovas M. „Ir čia turbūt reikėtų vartotojui labai aiškiai atsakyti, kad nereikėtų bandyti „suplakti“ palūkanos bendrąja prasme dėl to, vartotojas negali daryti jai įtakos ir neturi jokios derybinės galios. Kaip ir tie patys bankai.

Vidutinės būsto paskolos sumos Baltijos šalyse

| Šalis | Vidutinė paskolos suma (eurais) |

|---|---|

| Estija | 133 479 |

| Lietuva | 113 250 |

| Latvija | 63 491 |