Nusprendus įsigyti žemės sklypą, svarbu atidžiai įvertinti visus aspektus - nuo sklypo vietos iki teisinių dokumentų. Dažnai pirkėjai susiduria su įvairiais iššūkiais, todėl patyrusių teisininkų ir bankų specialistų patarimai gali padėti išvengti klaidų ir priimti teisingus sprendimus.

Sklypo apžiūra ir įvertinimas

Prieš pradedant dokumentų tvarkymą, būtina apžiūrėti sklypą gyvai. Karolina Jonaitienė - advokatų kontoros „Virketis ir partneriai“ vyresnioji teisininkė, teigia, kad protingiausia būtų visų pirma nuvykti ir jį apžiūrėti. Anot jos, nusprendus įsigyti sklypą, labai dažnai pastebiu, kad žmonės neįvertina susisiekimo arba kitų aspektų.

- Susisiekimas ir aplinka: Įsitikinkite, kad netoliese nėra triukšmo šaltinių ar nemalonių kvapų.

- Reljefas: Įvertinkite sklypo ir aplinkinių teritorijų reljefą, kad išvengtumėte konfliktų su kaimynais dėl vandens nutekėjimo.

- Reljefo keitimas: Įvertinkite kaštus dėl sklypo reljefo pakeitimo ir atraminės sienos įrengimo, lietaus nuotekų sistemos surinkimo įrengimo. Tai gali būti brangus procesas.

Dokumentų gausa: kas svarbiausia?

Įvertinus sklypą, pereikite prie dokumentų vertinimo. Teisininkė aiškina, kad pirmasis dokumentas, kurį reikia įvertinti, yra naujausias sklypo nekilnojamojo turto registro duomenų bazės išrašas.

Nekilnojamojo turto registro išrašas:

- Iš jo galima sužinoti, ar sklypo naudojimo paskirtis ir būdas leidžia jame statyti vienbutį gyvenamąjį namą.

- Taip pat sužinosite, ar sklypui nėra taikomi apribojimai ir suvaržymai, ar jis nėra areštuotas ir, pavyzdžiui, ar nėra nustatytų specialių naudojimosi sąlygų, dėl kurių statyba negalima.

- Iš šio dokumento sužinosite, ar nėra sudarytų ir registruotų nuomos ar panašių sutarčių. Deja, bet ne visuose sklypuose statybos yra įmanomos.

- Svarbu ir tai, kad iš Registro centro išrašo sužinosite, ar asmuo, su kuriuo derinate sklypo pirkimo sandorį, yra tikrasis ir vienintelis sklypo savininkas.

K. Jonaitienė pateikia ir situaciją, su kuria susidūrė savo darbo praktikoje. Anot jos, vienas asmuo nusipirko sklypą regioniniame parke ir tik vėliau sužinojo, kad jokia statyba sklype nėra galima.

Teritorijų planavimo dokumentai:

- Kiekviena savivaldybė teritorijų planavimo dokumentais gali numatyti apribojimų, kuriems esant svajonių būsto pasistatyti negalėsite, o šie apribojimai Registrų centro išraše gali nebūti matomi.

- Nekilnojamojo turto registre informacija apie tai nebūna pateikta.

- Teritorijų planavimo dokumentai nustato ir užstatymo tankį bei intensyvumą, aukštingumą. Nuo to taip pat priklauso, kokio dydžio namą galėsite statyti.

Privažiavimas prie sklypo:

- Anot jos, taip pat svarbu įvertinti tai, ar yra teisėtas privažiavimas prie žemės sklypo.

- Pasitaiko situacijų, kada žemės sklypas nutolęs nuo pagrindinio kelio. Pardavėjas parodo privažiavimą, o tik vėliau paaiškėja, kad toks kelias sukurtas savavališkai, per svetimą sklypą ir iš tiesų nė neegzistuoja.

Nepatikimi pardavėjai ir "saugikliai"

K. Jonaitienė pabrėžia - pirkėjui didžiausias įtarimas turėtų kilti tuomet, jei pardavėjas atsisako pateikti dokumentus ir daro spaudimą sklypą įsigyti kuo greičiau.

Svarbu išsiaiškinti sklypo paskirtį:

- Pavyzdžiui, žemės ūkio paskirties sklype ūkininko sodybą statyti galės tik įstatymo nustatytus reikalavimus atitinkantis ūkininkas.

- Gyvenamojo namo statyti tokiame sklype bet kuris pilietis tikrai negali. Todėl būtina įsivertinti, kokia žemės paskirtis ir ar ji atitinka norimo statyti statinio paskirtį.

"Saugikliai" preliminarioje sutartyje:

- Pavyzdžiui, įrašyti, jog jei patikrinus teritorijų planavimo ir kitus dokumentus paaiškėtų, kad statyba sklype nėra galima, pirkėjas turi teisę nutraukti sutartį, o pardavėjas privalo grąžinti pirkėjui sumokėtą avansą.

Vis tik, jei pardavėjas buvo nesąžiningas ir sąmoningai nuslėpė svarbią informaciją apie sklypą, galima kreiptis į teismą ir ginti pažeistas teises.

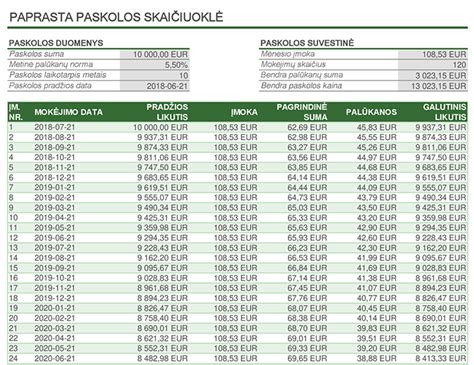

Paskolos galimybės žemės sklypui

O kokios šiuo metu egzistuoja galimybės pasiimt paskolą svajonių sklypui? Kokius dalykus būtina įsivertinti galvojant apie pasiskolinimą?

„Luminor“ banko finansavimo srities vadovė Laura Žukovė nurodo, kad jos atstovaujamame banke egzistuoja trys skirtingi būdai pasiimti paskolą žemės sklypui.

Paskolos tipai:

| Paskolos tipas | Suma | Pradinis įnašas | Ypatybės |

|---|---|---|---|

| Vartojamoji paskola | Iki 30 000 EUR | Nereikia | Greitas ir efektyvus būdas, nereikia turto vertinimo ir įkeitimo. |

| Būsto paskola | Nuo 10 000 iki 50 000 EUR | Būtina turėti bent 35 proc. nuosavų lėšų | Galima, jei sklype yra įvestas elektros įvadas, reikalingas turto vertinimas ir įkeitimas. |

| Paskola su įkeistu turtu | Nuo 10 000 EUR (iki 70 proc. įkeisto turto vertės) | Priklauso nuo įkeisto turto vertės | Reikalingas nekilnojamojo turto vertinimas ir įkeitimas. |

L. Žukovė sako, kad prieš imant paskolą labai svarbu įsivertinti savo situaciją. Anot jos, kiekviena situacija - individuali. Bankas atsižvelgia į tai, kiek nuosavų lėšų klientai gali skirti.

Bankas atsižvelgia į:

- Nuosavas lėšas (minimaliai nuo bendro projekto reikėtų turėti bent 20 procentų).

- Statybų sąmatą, projektą, leidimą.

Natūralu, kad kiekvienu minėtu skolinimosi atveju skiriasi ir palūkanos, kurias sklypą nusipirkęs žmogus turės mokėti bankui. Ji pabrėžia, kad su kiekvienu klientu yra kalbamasi individualiai bei ieškoma būtent jam palankiausių sprendimų.

Kredito patikimumo vertinimas

Kredito davėjas (bankas, kredito unija ar licencijuotas vartojimo kredito davėjas) vertina kreditingumą: ar jūs (ir/ar bendraskolis) tikėtina, kad laiku grąžinsite paskolą.

Svarbūs aspektai:

- Pajamų tvarumas (dažniausiai prašoma ≥ 6 mėn. stabilios, tęstinės pajamų istorijos).

- Įmokų ir pajamų santykis (DSTI).

- Įkeičiamo turto vertė ir LTV (LTV = paskolos suma / turto vertė).

- Kredito istorija.

- Palūkanų tipas.

Kaip gerinti savo kredito reitingą?

- Laiku mokėkite įsipareigojimus.

- Atsakingai naudokite kreditines korteles.

- Reguliariai tikrinkite kredito ataskaitą.

- Būkite atviri su kredito davėjais.

Duomenų patikra registruose: davėjas tikrina jus kredito biuruose ir registruose; kai kuriais atvejais jis gali gauti duomenis pats, o jūsų bus prašoma tik patvirtinimo (pvz., e. būdu).

Reikalingi dokumentai: Dažniausiai prašoma asmens tapatybės dokumento, pajamų įrodymų (pažymos, sąskaitų išrašai), informacijos apie turimus įsipareigojimus ir (jei taikoma) užstato dokumentų; viskas turi leisti kredito davėjui patikrinti kreditingumą pagal teisės aktus.

Būsto PASKOLA. Ką privalo žinoti kiekvienas?

tags: #busto #paskolos #dokumentu #tikrintijas