Būsto paskola - tai svarbus finansinis įsipareigojimas, todėl būtina atidžiai įvertinti visas sąlygas ir galimybes. Šiame straipsnyje apžvelgsime būsto paskolų palūkanų normas Lietuvoje, jų svyravimus, refinansavimo galimybes ir bankų siūlomas sąlygas.

Būsto Paskolų Rinka Lietuvoje

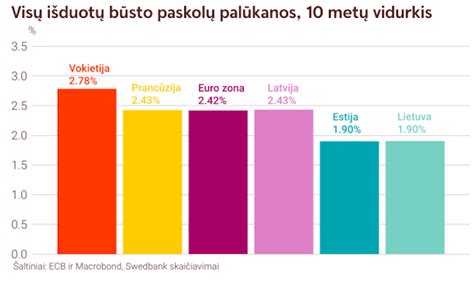

Pastaraisiais metais būsto paskolų rinka Lietuvoje patyrė reikšmingų pokyčių. Po spartaus Europos Centrinio Banko (ECB) bazinių palūkanų normų didinimo 2022-2023 m., EURIBOR rodikliai 2025 m. pradžioje ėmė mažėti ir šiuo metu išlieka gana stabilūs. Pavyzdžiui, 2025 m. rugsėjo mėnesį Lietuvos bankų suteiktoms būsto paskoloms taikomos palūkanų normos imties vidurkis siekė apie 3,66 %. Tai rodo, kad naujai sudaromų paskolų palūkanos 2024 m. pabaigoje ir 2025 m. pradžioje pastebimai mažėjo.

Siekdami palyginti bankų ir kredito unijų siūlomas preliminarias palūkanas už būsto paskolas, galite pasinaudoti Bankai.lt portalu. Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

Palūkanų Normų Tipai

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos: tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

- Fiksuotosios palūkanos: tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Dauguma SEB banko klientų, turinčių būsto paskolas, yra pasirinkę kintamąją palūkanų normą. Kintamųjų palūkanų pasirinkimo tendencija yra būdinga visoms Baltijos šalims. Dalis klientų renkasi kintamąsias palūkanas, nes nori didesnio lankstumo ir atkreipia dėmesį į istorinius duomenis regione.

Fiksuotų palūkanų normų privalumas - apibrėžtumas. Tačiau dabar palūkanos mažėja ir galime daryti išvadą, kad toks EURIBOR palūkanų šuolis, kokį matėme 2023 metais, labai stipriai nepaveikė nei namų ūkių finansų, nei būsto paskolų portfelio kokybės. Tai lėmė ir aktyviai taikytos atsakingo skolinimo nuostatos, ir tai, kad aukštos palūkanų normos ilgai neišsilaikė - prislopinęs infliaciją ECB ėmė jas mažinti.

Kaip taupyti su būsto paskolos refinansavimu

Refinansavimas ir Persitarimas: Galimybės Sutaupyti

Beveik pusmetis, kai būsto paskolą turintys žmonės gali lengviau ir pigiau pakeisti tą paskolą išdavusį banką ir taip susimažinti mėnesio įmoką. Taip pat galima nekeisti banko, o iš naujo susitarti su tuo pačiu. Lietuvos banko Finansinio stabilumo departamento direktorė Nijolė Valinskytė sako, kad įvesti pakeitimai leidžia ne tik keisti kredito davėją, bet ir padidina vartotojų derybines galias, tariantis su savo banku ir taip didina konkurenciją rinkoje tarp esamų kredito davėjų bei naujų.

Nuo vasario 1 dienos pamatėme nemažą šuolį - tiek persitarimo, tiek refinansavimo atvejų. Pastarųjų anksčiau nebūdavo daug, o po reguliavimo pasikeitimų išaugo 10 kartų. Tai dabar gerokai daugiau nei buvo anksčiau. Persitarimo atvejų šuolis nemažas - per mėnesį tokių sandorių įvyksta apie 5 tūkst. Nuo vasario persitarta dėl 16 tūkst. būsto paskolų, o refinansuota beveik 600 būsto paskolų.

Anot Lietuvos banko Finansinio stabilumo departamento direktorės, N. Valinskytės, refinansavimo atveju maržos sumažėjimas leistų sutaupyti 7 tūkst. eurų, o persitarimo atveju - 4 tūkst. eurų.

Būsto paskolos refinansavimas - tai galimybė perkelti esamą paskolą į kitą banką ar pakeisti jos sąlygas, siekiant mažesnės maržos, geresnio palūkanų tipo arba lankstesnių grąžinimo terminų.

Kodėl Refinansavimas Lietuvoje Nėra Populiarus?

Anot Bankų asociacijos prezidentės Eivilės Čipkutės, refinansavimas Lietuvoje nesulaukė didelio susidomėjimo todėl, kad žmonės pirmiausia kreipiasi į savo banką dėl paskolos sąlygų pakeitimo, o bankai linkę tas sąlygas peržiūrėti, kadangi siekia išsaugoti savo klientus.

Tuo metu paskolų brokerio „Refigo“ vadovas Mindaugas Girjotas teigia, jog vartotojų įpročius pakeisti sudėtinga, o ir bankai, siekdami išsaugoti savo klientus, žada jiems geresnes sąlygas mainais už lojalumą.

Kaip Apskaičiuojamos Palūkanos?

Kiekviena paskolos palūkanų norma sudaryta iš dviejų dalių: kintamosios (EURIBOR) ir fiksuotosios - banko maržos, kuri priklauso nuo kliento rizikos profilio, įnašo dydžio bei kredito istorijos.

EURIBOR vaidmuo

EURIBOR (Euro Interbank Offered Rate) - tai palūkanų norma, kuria remiantis euro zonos bankai skolina vieni kitiems. Šis rodiklis yra pagrindinis atskaitos taškas, pagal kurį nustatoma būsto paskolų kaina Lietuvoje.

Lietuvoje populiariausias yra 6 mėnesių EURIBOR, nes jis užtikrina pusiausvyrą tarp stabilumo ir lankstumo. 3 mėnesių EURIBOR labiau tinka tiems, kurie nori greičiau pajusti rinkos pokyčius ir pasinaudoti mažėjančiomis palūkanomis, bet kartu prisiima didesnę riziką - įmoka gali kisti dažniau. 12 mėnesių EURIBOR suteikia daugiau stabilumo, nes palūkanos fiksuojamos ilgesniam laikotarpiui, tačiau į rinkos pokyčius reaguoja lėčiau.

Banko Marža

Pasak paskolų brokerio „Refigo“ vadovo, M. Girioto, Lietuvai reikėtų susimažinti maržą 1 proc., jog pasiektų euro zonos vidurkį.

Tačiau Bankų asociacijos prezidentės E. Čipkutės teigimu, maržos mažėjimui įtakos turi ir palūkanų normų tipas. Lietuvos banko Finansinio stabilumo departamento direktorė N. Valinskytė teigia, kad marža priklauso nuo daug veiksnių - administracinių kaštų, rizikos, tos pačios konkurencijos, paskolų produktų.

Bankų Siūlomos Sąlygos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

SEB Banko Klientų Būsto Paskolų Duomenys

Žemiau pateikiami SEB banko klientų būsto paskolų duomenys:

| Paskolos data | Gauta SEB marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paparašė daug 25 proc. pradinio įnašo; Luminor pajamos buvo per mažos |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. Swed siūlė 2.9 marža, LUMINOR per mėnesį laiko taip ir nesusisieke, Citadele nefinansavo. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Šie duomenys rodo, kad palūkanų norma priklauso nuo įvairių faktorių, įskaitant šeimos pajamas, paskolos sumą ir banko politiką.

Naudodamiesi finansavimo paslaugomis jūs prisiimate finansinius įsipareigojimus. Sudarant kredito sutartį jums reikės sumokėti paskolos administravimo mokestį.