Būsto pirkimas - svarbus ir atsakingas žingsnis kiekvieno žmogaus gyvenime. Dažnai šis procesas atrodo sudėtingas ir keliantis stresą, ypač kai planuojama pasinaudoti būsto paskola. Šiame straipsnyje pateiksime išsamų gidą, padėsiantį jums sėkmingai įveikti visus būsto paskolos gavimo etapus.

1. Finansinių Galimybių Įvertinimas

Pirmasis ir svarbiausias žingsnis - savo finansinių galimybių įvertinimas. Tai apima:

- Savo arba šeimos finansinės situacijos analizę.

- Turimo pradinio įnašo įvertinimą.

Atminkite: mėnesio būsto paskolos įmoka, kartu su kitais finansiniais įsipareigojimais, neturėtų viršyti 40% jūsų pajamų.

Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15% įsigyjamo būsto kainos ar vertės.

2. Konsultacija Su Specialistais

Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos. Nekilnojamo turto klausimais nemokamą konsultaciją gali suteikti nekilnojamo turto agentai, finansiniais klausimais galite kreiptis į banką. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu. Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius.

3. Turto Vertinimas

Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą. Galutinai nusprendus ir išsirinkus koks būstas taps jūsų namais, turite atlikti nepriklausomą, išsirinkto turto vertinimą. Užsisakę turto vertinimą, įsitikinsite, ar Jūsų išsirinkto nekilnojamojo turto vertė yra reali ir ar nepermokate.

4. Paskolos Paraiškos Pateikimas

Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam. Į banką dar teks sugrįžti jau apsisprendus ir teks pateikti paraišką. Tai galite padaryti iš namų, užpildant paraišką internetu, arba nuvykus į banko skyrių.

5. Paskolos Suteikimo Rizikos Vertinimas

Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos.

6. Banko Sprendimas

Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos. Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

Kas įtakoja neigiamą sprendimą?

Būkite pasiruošę, kad bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas gali būti priežastis atsisakymui. Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynaisiais pinigais.

7. Paskolos Sutarties Pasirašymas

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą. Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure.

Būsto paskolų pradžiamokslis (pirmą kartą perkantiems būstą)

Papildomi Patarimai

Štai keletas papildomų patarimų, kurie gali būti naudingi:

- Įvertinkite savo galimybes: Pirmasis žingsnis - objektyviai įvertinti savo pajamas ir esamus finansinius įsipareigojimus, pavyzdžiui, kitas paskolas, lizingus, kredito korteles, bei turimas santaupas. Svarbu, kad bendros mėnesinės įmokos, įskaitant būsto paskolą, neviršytų didžiosios dalies jūsų pajamų. Dauguma kredito institucijų laikosi principo, kad jos nebūtų didesnės nei 40 % šeimos ar asmens pajamų.

- Pradinis įnašas: Paprastai nuosavo būsto įsigijimui su paskola reikalingas pradinio įnašo dydis - bent apie 15 % būsto vertės.

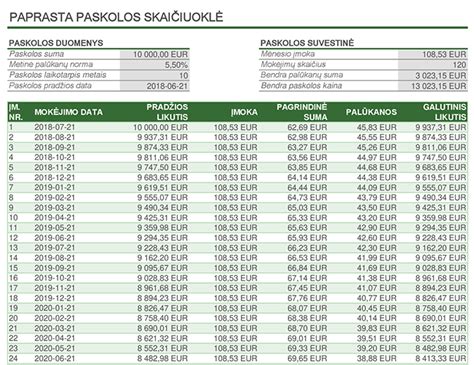

- Paskolos skaičiuoklė: Kreipiantis dėl paskolos, gali praversti ir internetinė būsto paskolos skaičiuoklė - ji padeda iš anksto pamatyti, kokios preliminariai būtų jūsų mėnesio įmokos, ir įvertinti, ar galėsite jas lengvai mokėti. Tai leidžia išvengti situacijų, kai paskola ateityje tampa per didelė finansinė našta.

- Paskolos suma: Nors paskolos lėšos gali aprėpti dalį būsto kainos, svarbu pasirinkti sumą, kurią tikrai galėsite grąžinti. Ekspertai atkreipia dėmesį, kad ilgainiui galimas pajamų kitimas, neplanuotos išlaidos bei palūkanų normų svyravimai, tad visa tai verta įvertinti iš anksto. Taigi rinkitės tokį paskolos dydį ir terminą, kad net ir blogesniu finansiniu laikotarpiu paskolos našta nekeltų papildomo streso.

- Palyginkite sąlygas: Nesusigundykite imti paskolos pirmoje pasitaikiusioje kredito įstaigoje, nes skirtingos bankų ar kredito unijų sąlygos - palūkanų normos, terminas, papildomi mokesčiai - gali labai skirtis. Pasidomėkite fiksuotų ir kintamų palūkanų pasirinkimais, paskolos grąžinimo grafiko tipais, galimomis administracinėmis išlaidomis - visa tai gali lemti, kiek iš tikro mokėsite per visą paskolos laikotarpį.

- Finansinis rezervas: Net ir kruopščiai susidėliojus biudžetą, visada gali atsirasti netikėtų išlaidų - remontas, sveikatos išlaidos, pajamų sumažėjimas ir pan. Ekspertai rekomenduoja turėti bent 3-6 mėnesių gyvenimo išlaidų dydžio rezervą.

- Ateities perspektyvos: Būsto pirkimas yra ilgalaikis įsipareigojimas, todėl verta pagalvoti ne tik apie dabartinę situaciją, bet ir apie tai, kaip ji gali keistis per 5-10 metų: šeimos pagausėjimas, karjeros pasikeitimai, gyvenimo būdo pokyčiai ir kt. Jeigu planuojate vėliau keisti būstą, dabar rinkitės tokį, kuris būtų likvidus, gerai vertinamas nekilnojamojo turto rinkoje ir turėtų perspektyvą ateityje.

Pirkimo-pardavimo sutartis

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. Neišsigąskite, visas kelias galbūt atrodo varginantis. Neneigsiu, jeigu tai pirmo būsto pirkimas, jis šiek tiek sudėtingesnis, su daug klausimų, neaiškumų, tačiau - nėra neįmanomas. Reikės atlikti įkeitimo sandorį (hipoteką), banko nurodytame, arba išsirinktame notarų biure.

Turto įkeitimas

Kai kredito sutartis pasirašyta su banku, ir atlikote objekto įkeitimą notarų biure, bankas, įprastai kelių dienų bėgje atliks mokėjimą pardavėjui. Jums asmeniškai, dėl pinigų išmokėjimo pardavėjui, nieko daryti nereiks - tuo rūpinasi bankas. Taip pat, nepamirškite, perimant objektą fiziškai, būtina pasirašyti priėmimo - perdavimo aktą. Jame turite nurodyti nuo kada perimate skaitiklių rodmenis.

Tikimės, kad šis gidas padės jums sėkmingai įgyvendinti svajonę apie nuosavą būstą!

| Žingsnis | Aprašymas |

|---|---|

| 1 | Finansinių galimybių įvertinimas |

| 2 | Konsultacija su specialistais |

| 3 | Turto vertinimas |

| 4 | Paskolos paraiškos pateikimas |

| 5 | Paskolos suteikimo rizikos vertinimas |

| 6 | Banko sprendimas |

| 7 | Paskolos sutarties pasirašymas |