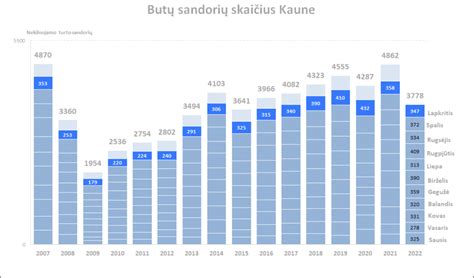

Nuosavo būsto įsigijimas yra svarbus žingsnis kiekvienai jaunai šeimai, tačiau šis procesas dažnai būna susijęs su finansiniais iššūkiais. Registrų centro duomenimis, NT sandorių rinka artėja prie rekordo - per 10 šių metų mėnesių Lietuvoje buvo įregistruota daugiau nei 134 tūkst. pirkimo-pardavimo sandorių. Mažėjant pasiūlai, NT kainos ir toliau auga, tad auga ir finansavimo šaltinių paklausa.

Šiame straipsnyje aptarsime būsto paskolų sąlygas šeimoms Lietuvoje, valstybės teikiamą paramą, išperkamąją nuomą ir kitas finansavimo galimybes, kurios gali padėti įsigyti svajonių būstą.

Būsto Paskolos Sąlygos Šeimoms

Kredito įstaigos, vertindamos asmens finansines galimybes gauti paskolą, atsižvelgia, kad būsto paskolos mėnesinė įmoka kartu su kitais finansiniais įsipareigojimais neviršytų daugiau kaip 40 % šeimos pajamų. Vis dėlto ekspertė pataria dar prieš renkantis būstą patiems įsivertinti, kokią dalį pajamų galima atsidėti būsimai mėnesio įmokai, kad ši nepaveiktų kasdienio gyvenimo.

„Nors kredito įstaigos atidžiai įvertina kiekvieno kredito gavėjo galimybes grąžinti prisiimamus finansinius įsipareigojimus, rekomenduojame patiems skolininkams įsivertinti, koks paskolos grąžinimo laikotarpis būtų pats optimaliausias, o įmokų dydis - priimtinas. Tada paskola netaps našta, jeigu įvyks neplanuoti pokyčiai ar laikinai sumažėtų pajamos“, - teigia I. Kedytė, LCKU Kredito rizikų skyriaus vadovė.

Taip pat atkreiptinas dėmesys, kad būsto įsigijimo procesas reikalauja ir papildomų išlaidų nei tik pradinis įnašas. „Reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai“, - primena I. Kedytė.

Papildomos Išlaidos Įsigyjant Būstą

- Notarinės sutartys (pirkimo-pardavimo sutartis, hipotekos įregistravimas)

- Turto vertinimo ataskaita

- Draudimas

Valstybės Parama Jaunoms Šeimoms

LKU kredito unijų grupės statistika rodo, kad jaunos šeimos - vieni iš labiausiai nuosavu būstu besidominčių pirkėjų. Ir nors įsigyti būstą regione yra pigiau, tačiau ir tada būtina sukaupti bent 15 % pradinį įnašą. Vis dėlto jaunas šeimas į regionus vilioja valstybės subsidijos pirmajam būstui. Ši valstybės subsidija gali būti suteikiama tiek gyvenamosios paskirties turtui įsigyti, tiek statyti.

„Išsirinkus būstą, reikėtų patikrinti, ar jis patenką į regioną, kurių teritorijose pirmąjį būstą įsigyjančios jaunos šeimos turi teisę gauti finansinę paskatą. Tokią informaciją galima rasti tiek internete, tiek kreipiantis į kredito įstaigą“, - pataria I. Kedytė.

Plungėje gyvenanti Eglė Plaipienė kartu su vyru jau kuriasi naujuose namuose gavę valstybės subsidiją ir Plungės kredito unijos finansavimą. „Pradėję domėtis būsto įsigijimo sąlygomis, atsitiktinai sužinojome apie galimybę įsigyti būstą Plungėje su valstybės subsidija. Tokiu būdu paankstinome savo nuosavų namų svajonę, nes subsidija padengė visą pradinio įnašo sumą“, - pasakoja E. Plaipienė.

Tiesa, verta atkreipti dėmesį, kad paskolos pirmajam būstui įsigyti suma neribojama, tačiau suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkst. eurų. Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą, tai yra sutuoktiniai arba vienas vaikus auginantis asmuo negali būti vyresni nei 36-erių.

Sklypui, kuriame turi būti statomas jaunos šeimos būstas, gali būti skiriama ne daugiau kaip 15 proc. Parama skiriama įsigyjant pirmą būstą tik regione: kompensacijos nėra taikomos įsigyjant būstą mieste.

Svarbu: Būsto kredito suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkstančiai eurų.

Seimas nusprendė, kaip padėti jaunoms šeimoms įsigyti būstą

Parama Būstui: Įstatyminiai Aspektai

Lietuvos Respublikos Vyriausybė siekia, kad socialinės apsaugos ir socialinės aprėpties srityje kiekvienam šalies gyventojui būtų sudarytos visavertės gyvenimo sąlygos.

Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymas (Nr. XIII-1959, įsigaliojo nuo 2019 m. vasario 12 d.) reglamentuoja paramos teikimo tvarką. Šiame įstatyme apibrėžiamos pagrindinės sąvokos:

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų plotas.

- Socialinis būstas - savivaldybei nuosavybės teise priklausantis ar iš fizinių ar juridinių asmenų išsinuomotas būstas.

- Šeima - sutuoktiniai, asmenys, sudarę registruotos partnerystės sutartį, ir jų vaikai iki 18 metų, arba vienas iš tėvų ir jo vaikai iki 18 metų.

Asmenys turi turėti ar per pastaruosius 5 metus iki prašymo suteikti paramą būstui įsigyti pateikimo dienos turėti nuosavybės teise būstą, kurio naudingasis plotas (visų Lietuvos Respublikoje nuosavybės teise turimų ir (ar) vienu metu turėtų būstų naudingųjų plotų suma), tenkantis (tenkanti) vienam asmeniui ar šeimos nariui, yra mažesnis (mažesnė) kaip 14 kvadratinių metrų, arba turimas būstas, neatsižvelgiant į jo naudingąjį plotą, Nekilnojamojo turto kadastro duomenimis, yra fiziškai nusidėvėjęs daugiau kaip 60 procentų.

Taip pat:

- neįgalusis ar šeima, kurioje yra neįgalusis, nuosavybės teise turi būstą, nepritaikytą neįgaliųjų poreikiams.

- turi ar turėjo nuosavybės (bendrosios nuosavybės) teise būstą, kurio naudingasis plotas (visų Lietuvos Respublikoje nuosavybės teise turimų ir (arba) vienu metu turėtų būstų naudingųjų plotų suma), tenkantis (tenkanti) vienam asmeniui ar šeimos nariui, yra mažesnis (mažesnė) kaip 14 kvadratinių metrų, arba turimas būstas, neatsižvelgiant į jo naudingąjį plotą, Nekilnojamojo turto kadastro duomenimis, yra fiziškai nusidėvėjęs daugiau kaip 60 procentų.

Išperkamoji Būsto Nuoma: Alternatyvus Būdas Įsigyti Būstą

Pastaruoju metu išperkamoji nuoma tapo itin aktualiu ir patraukliu būdu investuoti į nekilnojamąjį turtą. Ši nuomos forma skiriasi nuo įprastos būsto nuomos, pritraukdama tiek investuotojus, tiek būsimus gyventojus.

Lietuvos bankas pažymi, kad Lietuvoje išperkamosios būsto nuomos (angl. rent to buy) paslauga pradėta teikti nuo 2015 m. ir jos pasiūlos asortimentas nuosekliai plečiasi. Išperkamoji būsto nuoma - tai modelis, kai žmogus iš pradžių nuomojasi būstą tam tikrą laikotarpį (paprastai 36 mėnesius), o sumokėtos įmokos vėliau įskaičiuojamos į pradinį įnašą.

Pagrindiniai Skirtumai Tarp Įprastos Būsto Nuomos ir Išperkamosios Nuomos

Pagrindiniai skirtumai tarp įprastos būsto nuomos ir išperkamosios nuomos, žinomos kaip „Rent 2 buy” arba „išsinuomok ir pirk”, slypi ne tik finansiniuose aspektuose, bet ir sutarties sąlygose bei galutiniame rezultate.

Įprastoje būsto nuomoje nuomininkas moka mėnesinį nuomos mokestį, kuris užtikrina tik nuomos teisę ir gyvenamosios vietos naudojimą. Tai suteikia nuomininkui laikiną teisę gyventi nuomuojamame būste be ilgalaikių įsipareigojimų. Kita vertus, išperkamoji būsto nuoma pasižymi tuo, kad dalis mėnesinio mokėjimo eina į nuosavybės kaupimą - tai reiškia, kad nuomininkas gali įsigyti būstą po tam tikro laikotarpio, kai susikaupia pakankamai nuosavybės kapitalo arba pradinio įnašo.

Finansiniu požiūriu, įprasta nuoma yra paprastas mokėjimas už būsto naudojimą, be galimybės ateityje tapti savininku. Nuomos mokestis keliauja tiesiogiai būsto savininkui ar nuomotojui. Sutarties sąlygos taip pat skiriasi. Įprastoje būsto nuomoje sutartis gali būti sudaroma trumpuoju ar ilguoju laikotarpiu, dažnai su galimybe ją pratęsti. Išperkamojoje nuomoje yra numatytas konkretus laikotarpis, per kurį nuomininkas gali nuspręsti arba įsigyti būstą, arba nutraukti nuomos sutartį.

Galutiniame rezultate, išperkamoji būsto nuoma teikia nuomininkui perspektyvą tapti nekilnojamojo turto savininku, kurio dažnai siekia žmonės, kuriems sunku įgyti nuosavybę tradiciniais būdais.

Išperkamosios Nuomos Esminiai Aspektai

Pagrindinis skirtumas tarp būsto išperkamosios nuomos ir banko paskolos yra pradinis įnašas ir įsipareigojimai. Jei planuojate iš karto pirkti būstą su paskola, pradinis įnašas paprastai siekia bent 15-20 proc. turto kainos. Naudojantis išperkamosios būsto nuomos modeliu, per 36 mėnesius galima kaupti pradinį įnašą, o per tą laiką jau galima būste įsikurti ir gyventi.

Nuomos laikotarpiu sumokėtų įmokų sumos dalis bus lygi pradiniam įnašui, o likusią sumą galima dengti banko paskola. Jeigu jau turite pakankamai santaupų ir galite sumokėti pradinį įnašą, banko paskola yra racionalus pasirinkimas. Ji leidžia iš karto tapti būsto savininku, o mėnesinės įmokos dažnai būna net mažesnės nei būsto nuomos kaina. Taip pat galima derėtis dėl palankesnių sąlygų, pavyzdžiui, ilgesnio grąžinimo laikotarpio ar patrauklių fiksuotų palūkanų.

Tiek būsto išperkamoji nuoma, tiek banko paskola yra geri sprendimai, priklausomai nuo individualių finansinių galimybių. Jei neturite pradinio įnašo ir norite pamažu kaupti lėšas, butai su išperkamąja nuoma suteikia galimybę įsigyti būstą be didelio finansinio krūvio iš karto. Tačiau jei turite santaupų ir norite iš karto tapti būsto savininku, paskola iš banko gali būti geresnis sprendimas.

Pavyzdys: Banko Paskola vs. Išperkamoji Nuoma

| Rodiklis | Banko Paskola | Išperkamoji Nuoma |

|---|---|---|

| Pradinis įnašas | 15-20% | Kaupiamas per nuomos laikotarpį |

| Nuosavybė | Iš karto | Po nuomos laikotarpio |

| Mėnesinės įmokos | Gali būti mažesnės | Didesnės, nes dalis kaupiama pradiniam įnašui |

Galimos Rizikos ir Įspėjimai

„Būsto paskola gali būti nesuteikta dėl pasikeitusios reguliacinės aplinkos (Atsakingojo skolinimo nuostatų, kredito įstaigų reguliavimo) ar dėl pasikeitimų vidinių bankų skolinimo taisyklių.

Prieš sudarant sutartį dėl išperkamosios nuomos paslaugos, kliento kreditingumas banke vertinamas tik preliminariai. Pasibaigus nuomos sutarčiai, kredito davėjas gali skolininko finansinę padėtį vertinti griežčiau, todėl galimai reikalautų didesnės pradinio įnašo sumos ar griežčiau vertintų maksimalią pajamų dalį, skiriamą įsipareigojimams vykdyti.

Kliento mokumas, paskolos mėnesinės įmokos ir mėnesinių pajamų santykis bei reikiama minimali pradinio įnašo suma yra preliminariai įvertinami remiantis nuomos sutarties sudarymo metu taikomu reguliavimu ir atsižvelgiant į kliento finansinę padėtį, tačiau kredito įstaiga sprendimą dėl paskolos priimtų tik pasibaigus nuomos laikotarpiui.

Tad nuomos laikotarpiu taikomos finansavimo sąlygos gali gerokai pasikeisti ir būstą įsigyti klientui gali tapti nebeįmanoma“, - informuoja ekspertai.

Taip pat išperkamosios nuomos paslaugos sutartyje gali būti numatyta ir papildomų sąlygų, todėl rekomenduojama atidžiai įvertinti visas sudaromų sutarčių sąlygas. Pavyzdžiui, ar paslaugos teikėjas nepasilieka teisės pasibaigus nuomos sutarčiai nuspręsti neparduoti būsto.

Šioms rizikoms pasitvirtinus, klientai gali prarasti sumokėtas nuomos įmokas, kurios buvo skirtos pradiniam įnašui sukaupti, jei nuomos sutartis nenumato kitaip. Tokiu atveju klientas patirtų nuostolių dėl būsto įrengimo kaštų ir vidutiniškai apie 100 eurų didesnių nuomos įmokų nei rinkos kaina.

Svarbu atkreipti dėmesį į projekto problemas ir išsiaiškinti apie visą projektą. Atidžiai išnagrinėkite sutartį, mat ten galima rasti ir tokių punktų, kad du kartus kaimynams iškvietus policiją dėl triukšmo, išperkamosios nuomos sutartis gali vienašališku sprendimu būti nutraukta.

Rekomendacijos

- Pasitikrinkite, ar bankas duoda paskolą, nes turite pristatyti garantinį laišką, kad jei būtumėte sukaupę 15 proc. pradinį įnašą, bankas paskolą išduotų.

- Jaunoms šeimoms teikiama subsidija pirmojo būsto įsigijimui pagal LR Paramos būstui įsigyti ar išsinuomoti įstatymą.

- Pirmajam būstui: subsidija gali būti skirta tik pirmojo būsto įsigijimui.

- Regionų skatinimas: parama galioja būstams, įsigyjamiems tam tikruose Lietuvos regionuose. Galiojantis teritorijų sąrašas pateikiamas Socialinės apsaugos ir darbo ministerijos tinklalapyje.

- Kreipimasis į savivaldybę: pirmasis žingsnis yra kreiptis į savivaldybę, kuriame ketinate įsigyti būstą.

- Pajamų įvertinimas: bankai vertina ne tik šeimos pajamas, bet ir jų stabilumą bei nuolatines išlaidas.

- Pradinis įnašas: dauguma bankų reikalauja pradinio įnašo, kuris dažniausiai sudaro bent 15 % būsto vertės.

- Palūkanos ir grąžinimo laikotarpis: pasidomėkite skirtingų bankų siūlomomis palūkanų normomis ir grąžinimo laikotarpio sąlygomis.

Pasinaudojus valstybės parama ar subsidijomis, jaunoms šeimoms tampa lengviau įsigyti būstą. Subsidija padeda sumažinti pradinio įnašo poreikį arba sutrumpinti paskolos grąžinimo laikotarpį.

Būsto paskola su valstybės parama jaunoms šeimoms yra puiki galimybė įsigyti pirmąjį būstą ir pradėti kurti savarankišką gyvenimą.